1. TRIỂN VỌNG VĨ MÔ TOÀN CẦU – ĐÀ HỒI PHỤC CHẬM LẠI

Mỹ:

- Hạ cánh mềm, có hay không?: Trong nửa cuối năm 2023 và đầu năm 2024 cụm từ “Hạ cánh mềm” xuất hiện rất nhiều trong các phân tích về kinh tế Mỹ. Tuy nhiên, với hạng loạt các số liệu khác xa so với kỳ vọng của thị trường như lạm phát giảm chậm hơn, GDP sụt giảm mạnh từ mức kỳ vọng 2.6% song thực thế chỉ tăng 1.3% (đã điều chỉnh) cho thấy kinh tế Mỹ vẫn tồn tại sự không chắc chắn và rủi ro cao.

- Lạm phát trong tầm kiểm soát: Lạm phát đang cho thấy dấu hiệu giảm chậm hơn kỳ vọng của thị trường do giá hàng hóa toàn cầu vẫn ở mức cao trong giai đoạn vừa qua, kết hợp cùng việc Mỹ là quốc gia đo lường lạm phát tổng cầu.

- FED duy trì lãi suất cao lâu hơn, tuy nhiên vẫn sẽ giảm trong năm 2024: Lạm phát dai dẳng kết hợp cùng với kinh tế ổn định khiến cho FED rơi vào thế khó trong thời gian tới. Thị trường cũng liên tục điều chỉnh dự báo về thời điểm và số lần FED sẽ cắt giảm lãi suất trong năm nay.

Châu Âu:

- Lạm phát dần đạt mục tiêu: Các cấu phần chính đóng góp vào lạm phát tổng thể như thức ăn, năng lượng, lương thực và sản phẩm công nghiệp trừ năng lượng đều có dấu hiệu hạ nhiệt, đưa lạm phát châu Âu vào xu hướng giảm và tiến dần về mức mục tiêu 2%

- Nền kinh tế hồi phục chậm: Các ngành sản xuất, dịch vụ và ngành công nghiệp của những quốc gia lớn tại khu vực sử dụng đồng tiền chung châu Âu đều trong trạng thái suy giảm và chưa có nhiều dấu hiệu tích cực.

- Dân số và gánh nặng nợ vẫn là vấn đề nhức nhối: Tình trạng nợ công cao tại các quốc gia châu Âu làm dấy lên lo ngại về “trượt dốc tài chính”. Ngân hàng Trung ương châu Âu ECB lên tiếng cảnh báo về tình trạng dễ bị tổn thương của các quốc gia trong khu vực này trước những cú sốc bất lợi từ căng thẳng địa chính trị và lãi suất cao liên tục do không tiếp tục giảm nợ công

Trung Quốc:

- Nỗi lo giảm phát: Vào giai đoạn cuối năm 2023, khủng hoảng bất động sản kéo dài, dân số già và tỷ lệ thất nghiệp ở thanh niên tăng vọt khiến thị trường lao động suy yếu, kinh tế chậm lại và không đạt kỳ vọng sau mở cửa. Lạm phát những tháng đầu năm 2024 tại quốc gia này tuy đã thoát khỏi tình trạng tăng trưởng âm nhưng vẫn liên tục duy trì ở mức rất thấp.

- Nỗ lực vực dậy ngành Bất động sản: Ngành bất động sản Trung Quốc, trụ cột của nền kinh tế, đã chao đảo từ cuộc khủng hoảng này đến cuộc khủng hoảng khác kể từ năm 2021, sau khi các biện pháp quản lý chặt chẽ đối với đòn bẩy tín dụng cao của các nhà phát triển bất động sản đã dẫn đến khủng hoảng thanh khoản. Chính phủ Trung Quốc đưa ra những gói cứu trợ chưa từng có, với nỗ lực vực dậy thị trường Bất động sản tại đây.

- Áp lực tới từ bên ngoài: Áp lực tới từ bên ngoài, đặc biệt là cảnh báo trừng phạt tới từ Mỹ và những nhen nhóm chiến tranh thương mại Mỹ – Trung là những điều đáng quan ngại mà Trung Quốc cần lưu tâm trong nửa sau năm 2024

Nhật Bản:

- Nhật Bản bỏ lãi suất âm: Lãi suất âm và chính sách kiểm soát đường cong lợi suất tại Nhật đã được gỡ bỏ theo đúng kỳ vọng vào ngày 19/03/2024, đưa mức lãi suất của quốc gia này về mức 0%. Sau đó, BOJ tiếp tục nâng mức lãi suất lên 0.1% vào kỳ họp tháng 4 trong bối cảnh lạm phát tăng vượt mức mục tiêu 2%, đồng thời tăng trưởng tiền lương cũng có nhiều dấu hiệu ủng hộ.

- Kinh tế mất đà tăng trưởng: Tổng sản phẩm quốc nội GDP tại Nhật Bản quay lại trạng thái suy giảm lần đầu tiên kể từ Q1/2021. Ba trụ cột chính bao gồm tiêu dùng, đầu tư và xuất khẩu đều sụt giảm đáng kể. Nhật trượt khỏi vị trí nền kinh tế thứ 3, xếp sau Mỹ, Trung Quốc và Đức.

- Yên Nhật mất giá: Sau khi NHTW Nhật Bản (BOJ) tăng lãi suất, rất nhiều nhà đầu tư kỳ vọng rằng đồng Yên sẽ có những đợt phục hồi mạnh mẽ và lấy lại vị thế của một trong những tiền tệ lớn nhất thế giới. Tuy nhiên đồng Yên liên tục sụt giảm sau những phát biểu của các quan chức BOJ như “Chúng tôi sẽ không tăng lãi suất một cách liên tục”. Đồng Yên mất giá cũng là một lý do khiến Nhật trở thành nền kinh tế đứng thứ 4.

2. KINH TẾ VĨ MÔ VIỆT NAM

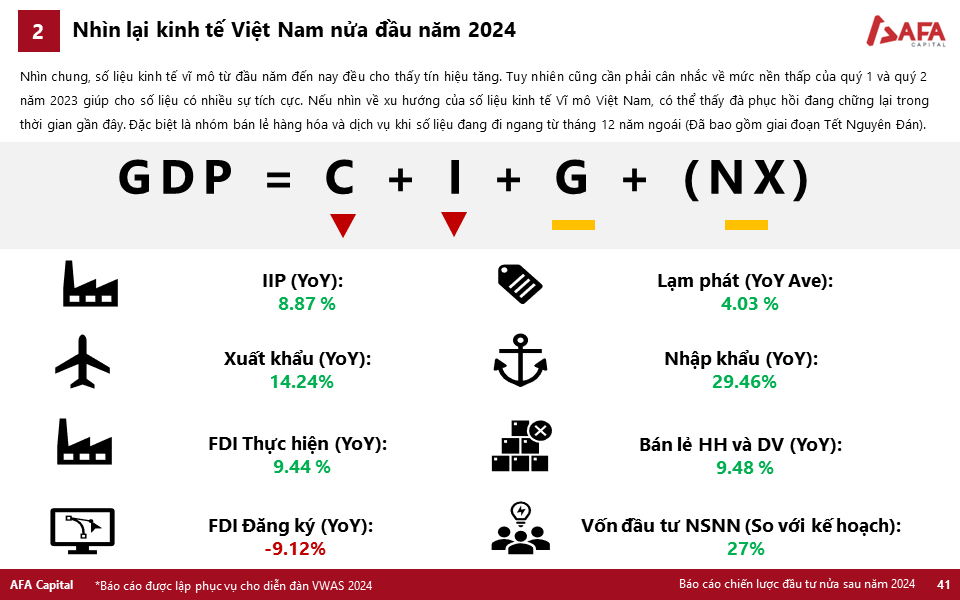

- Kỳ vọng phục hồi tăng trưởng kinh tế trong thời gian tới: Những số liệu kinh tế vĩ mô trong tháng 5/2024 đang cho thấy bức tranh về triển vọng phục hồi rõ ràng hơn trong thời gian tới. Tuy nhiên sự phục hồi này đang chưa đồng đều khi chủ yếu tập trung ở nhóm sản xuất công nghiệp và FDI.

- Lạm phát trong tầm kiểm soát trong bối cảnh giá hàng hóa hạ nhiệt: Giá hàng hóa toàn cầu đang xuống dốc do lo ngại nhu cầu giảm mạnh đang lấn át những rủi ro về địa chính trị. Việc này hỗ trợ giảm bớt áp lực lên lạm phát trong thời gian tới. Đặc biệt trong nửa sau năm 2024, mức nền CPI cao cũng sẽ góp phần giúp lạm phát trong tầm kiểm soát của NHNN

- Tỷ giá là yếu tố cần quan tâm: Tỷ giá vẫn tiếp tục là một yếu tố cần quan tâm mặc dù NHNN đã tăng hành lang lãi suất tín phiếu (sàn) – lãi suất OMO (trần) lên 0.25% để neo cao lãi suất liên ngân hàng (kiểm soát về mặt giá). Tuy nhiên thời điểm FED giảm lãi suất vẫn còn là một ẩn số khi sự biến động của các chỉ số kinh tế vĩ mô Mỹ đang khiến cho FED gặp nhiều khó khăn. Trong khi đó, Việt Nam tiếp tục gặp thêm vấn đề về lượng khi nhập khẩu đang có xu hướng phục hồi khiến cho phần thặng dư thương mại chuyển sang âm.

- Nền tảng tài khóa ổn định vẫn sẽ là điểm tựa để hỗ trợ nền kinh tế: Hiện tại việc nợ công, nợ nước ngoài và nợ Chính phủ bảo lãnh vẫn ở trong tầm kiểm soát tạo cho chính sách tài khóa dư địa để tiếp tục là điểm tựa hỗ trợ nền kinh tế trong thời gian tới.

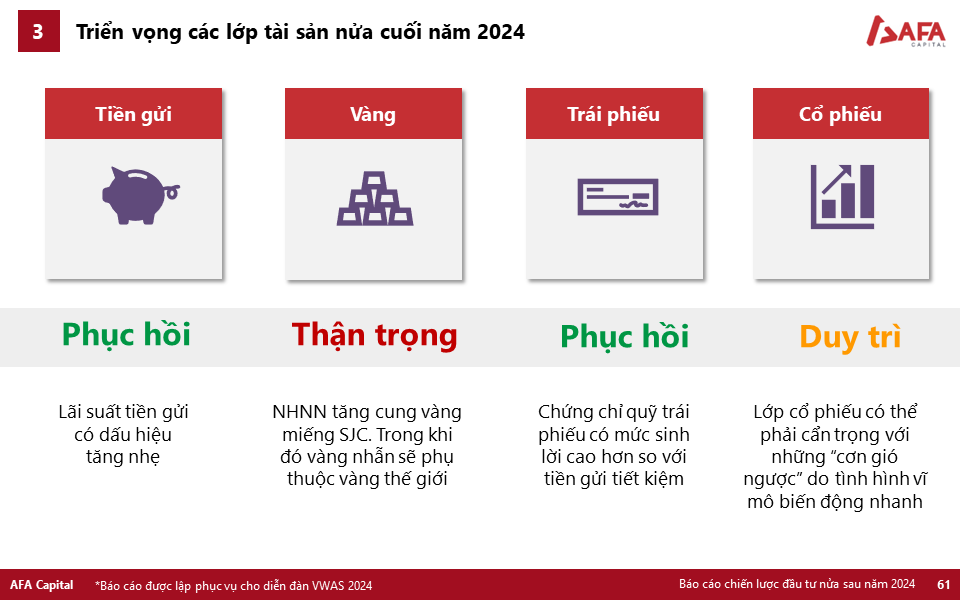

3. TRIỂN VỌNG VÀ HIỆU SUẤT CÁC LỚP TÀI SẢN

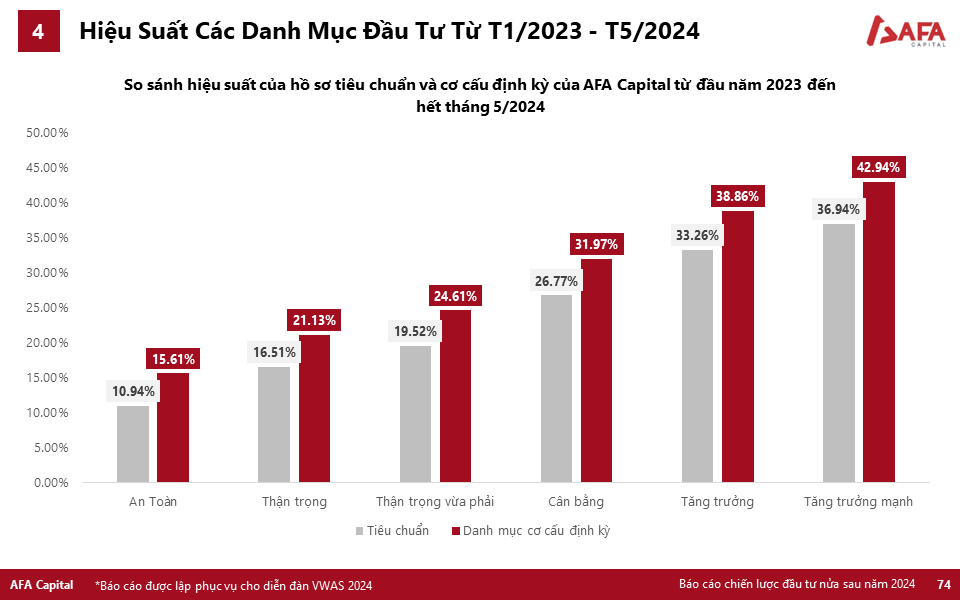

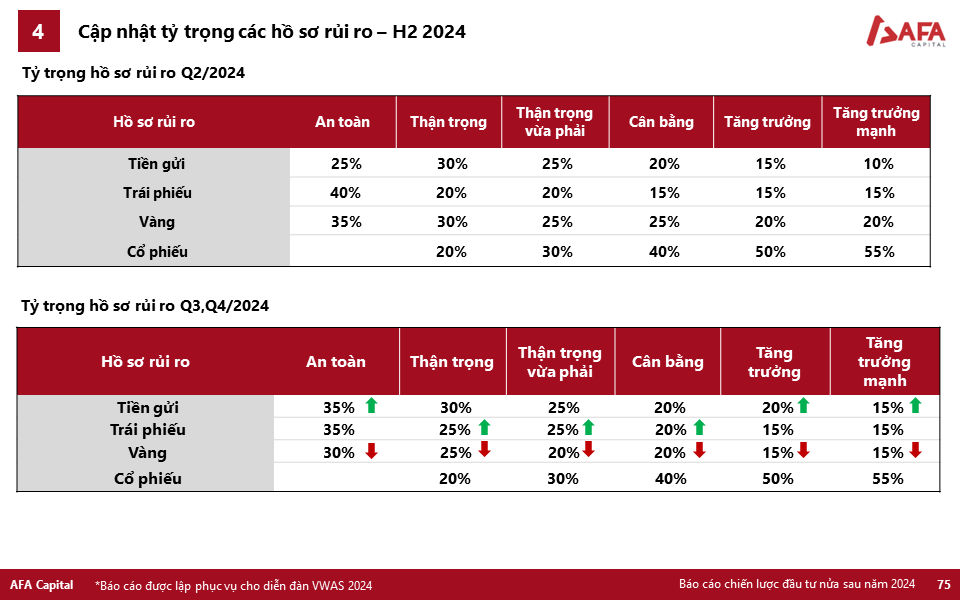

4. HIỆU SUẤT CÁC DANH MỤC THEO HỒ SƠ RỦI RO

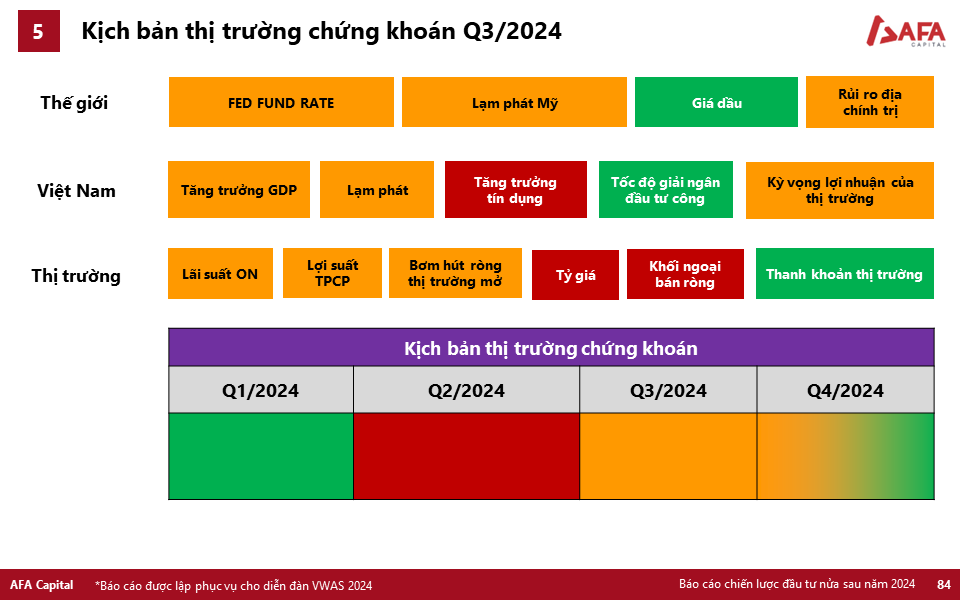

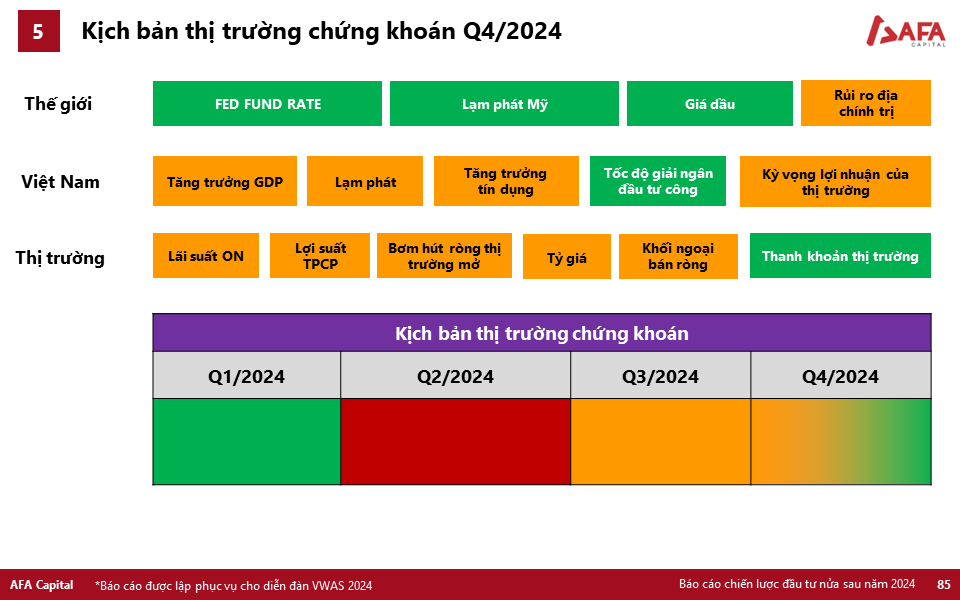

5. KỊCH BẢN CHO THỊ TRƯỜNG CHỨNG KHOÁN

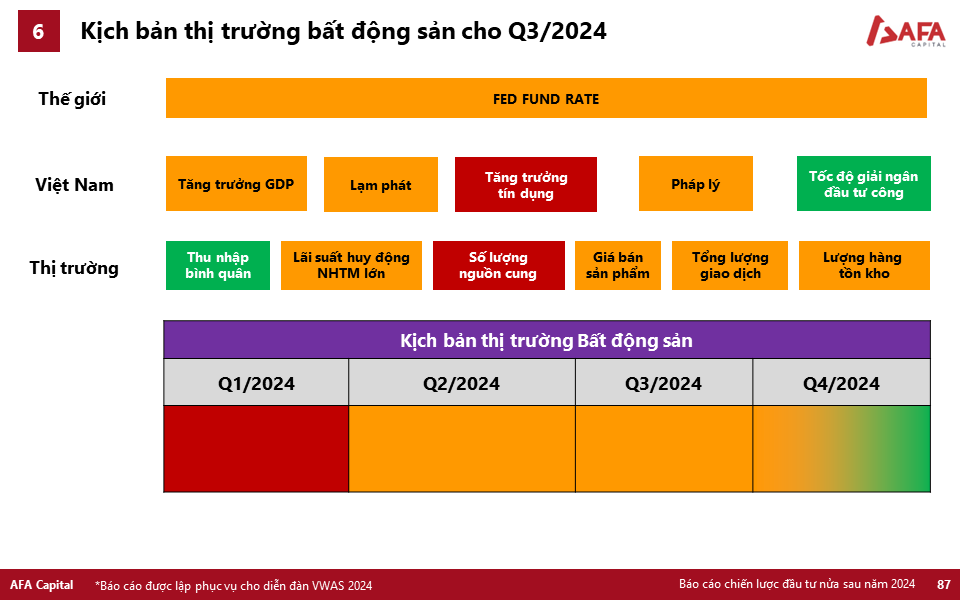

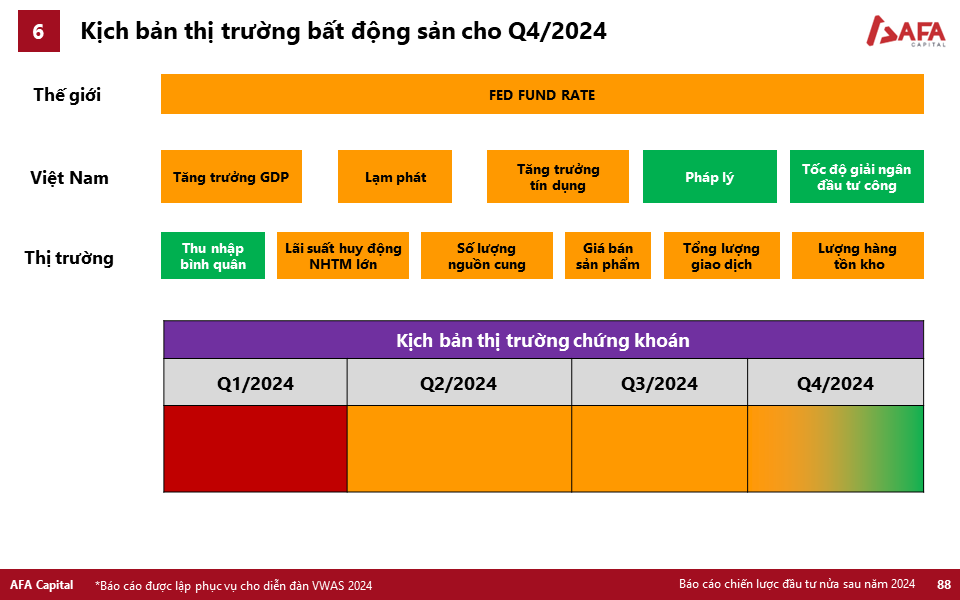

6. KỊCH BẢN CHO THỊ TRƯỜNG BẤT ĐỘNG SẢN VÀ CÁC PHÂN KHÚC

Quý khách hàng và đối tác vui lòng tải báo cáo đầy đủ TẠI ĐÂY!