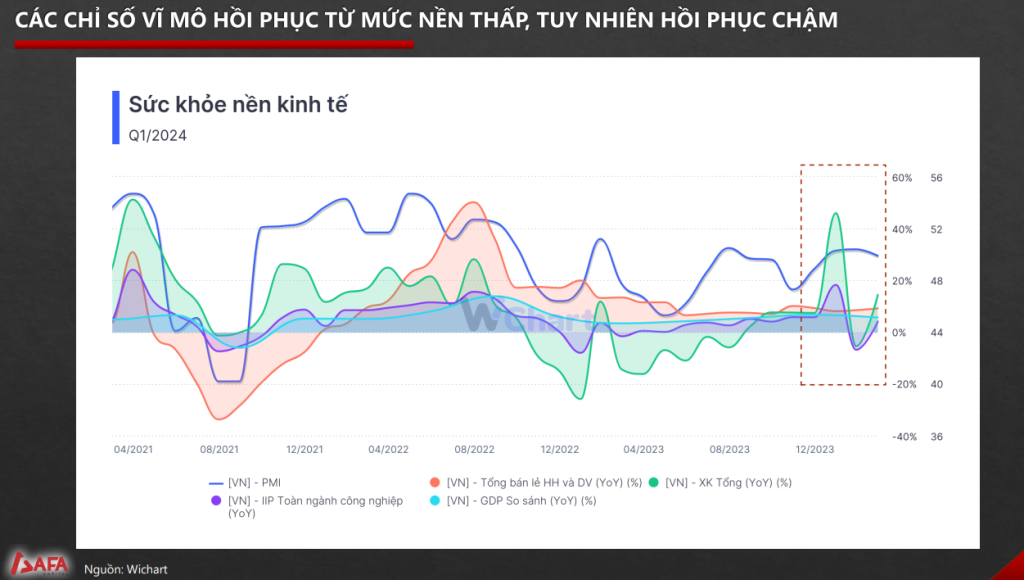

Các chỉ số vĩ mô hồi phục chậm từ mức nền thấp

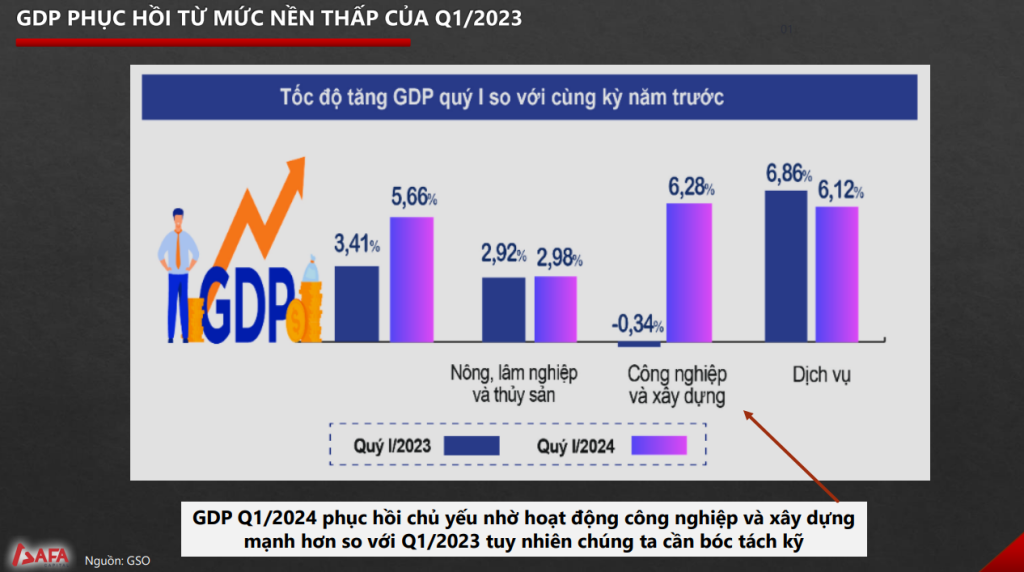

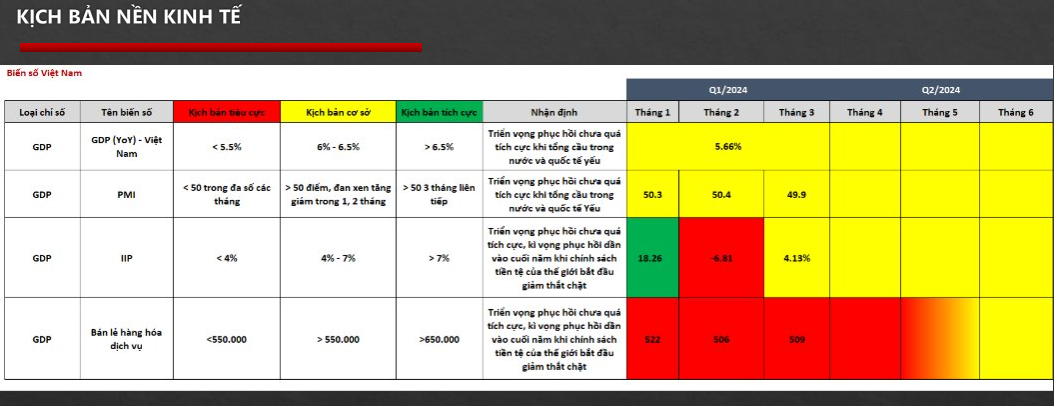

GDP Q1/2024 đi lên (5,66%), phản ánh sự tăng trưởng.

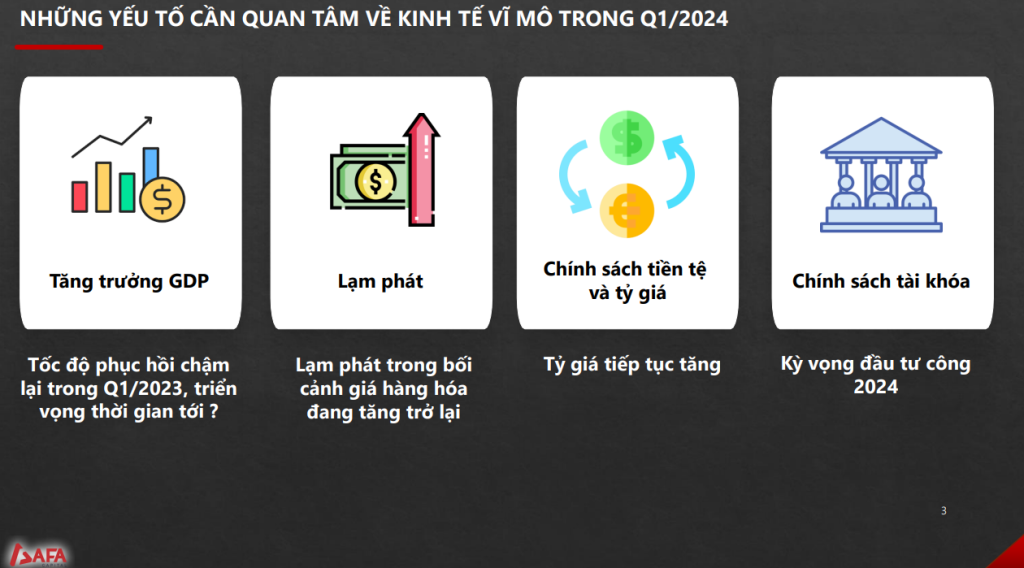

Những yếu tố cần quan tâm về kinh tế vĩ mô trong Q1/2024

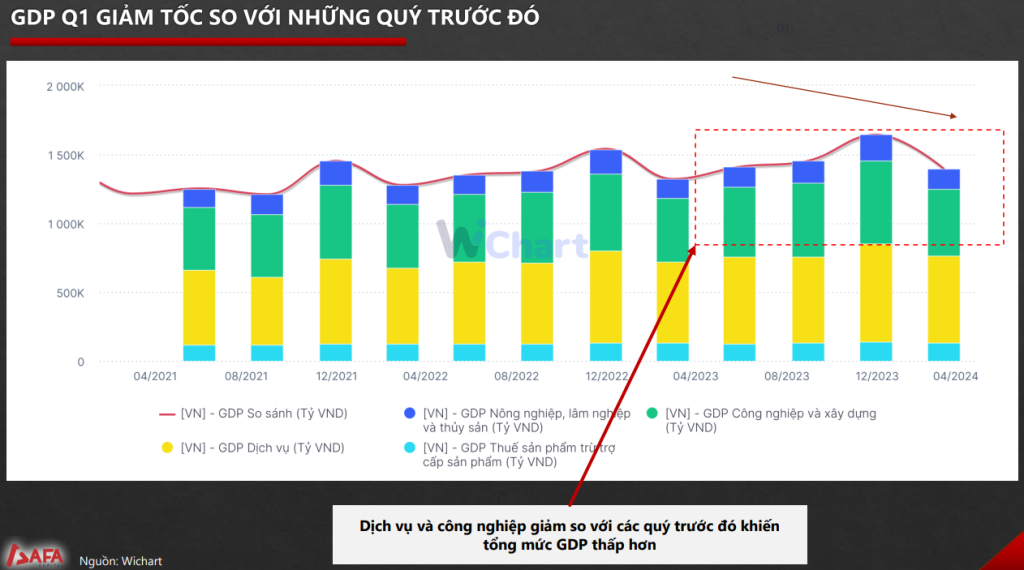

GDP phục hồi giảm tốc từ mức nền thấp của Q1/2023

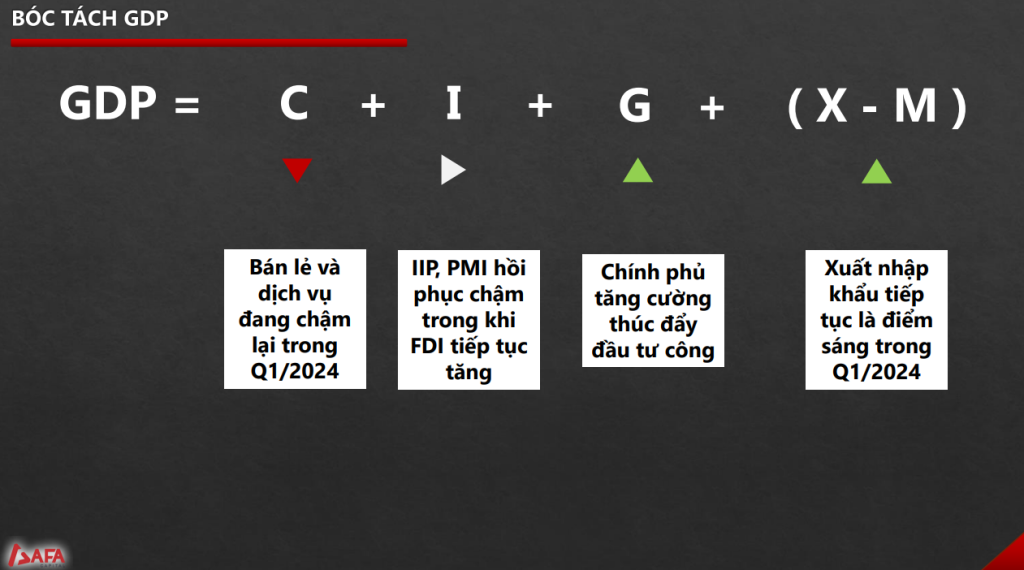

Mức tăng trưởng 5,66% chủ yếu tập trung ở nông lâm thủy sản, ngành dịch vụ có tốc độ tăng trưởng giảm svck. Công nghiệp xây dựng tập trung nhiều doanh nghiệp FDI nước ngoài, cần chú ý thu nhập ròng, tỉ giá.

Dù mức phục hồi GDP trong Q1/2024 còn chậm nhưng không quá lo ngại do quý I có Tết Nguyên Đán.

Bóc tách GDP

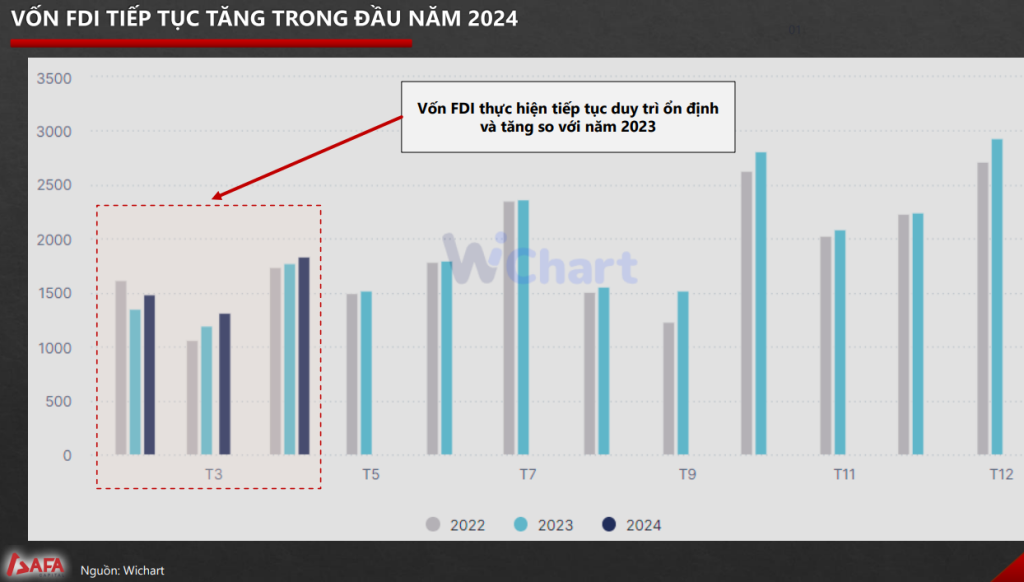

Xuất nhập khẩu là điểm sáng trong Q1/2024, đa phần xuất khẩu do FDI.

Bán lẻ hàng hóa và dịch vụ có sự phục hồi nhưng tốc độ tăng trưởng đi xuống. Từ đó tăng trưởng kì vọng chủ yếu dựa trên nguồn vốn FDI.

Từ đó, cần xem xét Việt Nam có lợi thế gì để thu hút vốn đầu tư nước ngoài so với các nước trong khu vực.

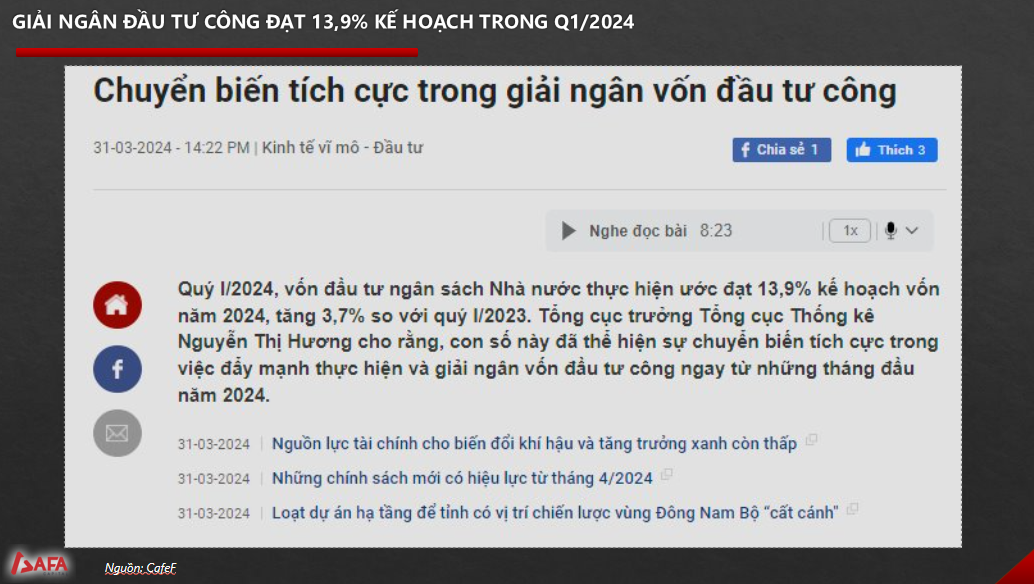

GDP có chuyển biến tích cực còn nhờ tỉ trọng giải ngân vốn đầu tư công.

Kịch bản nền kinh tế trong Q2/2024

Tăng trưởng GDP: kì vọng đạt được kịch bản cơ sở do tình hình kinh tế còn khó khăn, chính sách tiền tệ và tài khóa dự kiến sẽ hỗ trợ tăng trưởng GDP.

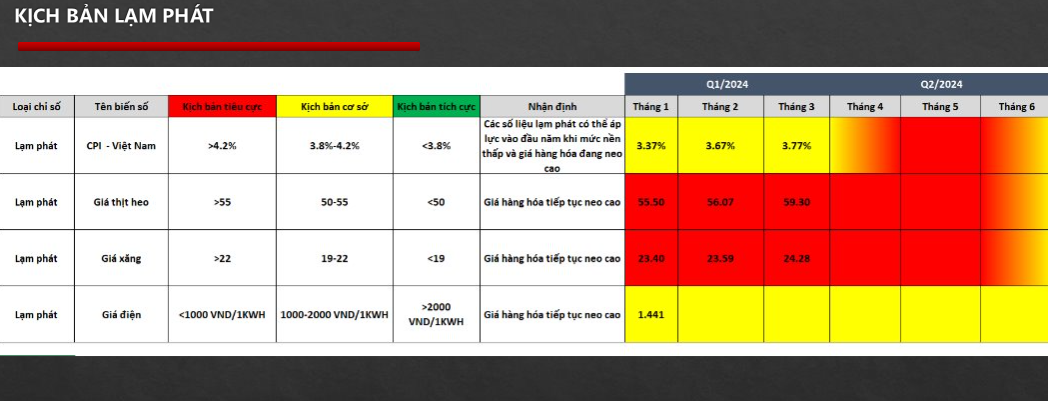

Kịch bản lạm phát trong Q2/2024

Lạm phát: với nền thấp Q2/2023, lạm phát dự kiến sẽ tăng trở lại vào đầu 4 vào quý 2/2024. Tuy nhiên do GDP chưa đạt mục tiêu, chính phủ cần có chính sách hỗ trợ để giải quyết lạm phát mà vẫn hỗ trợ được GDP.

Kịch bản tiêu cực: lạm phát có thể tăng trên 4,2%.

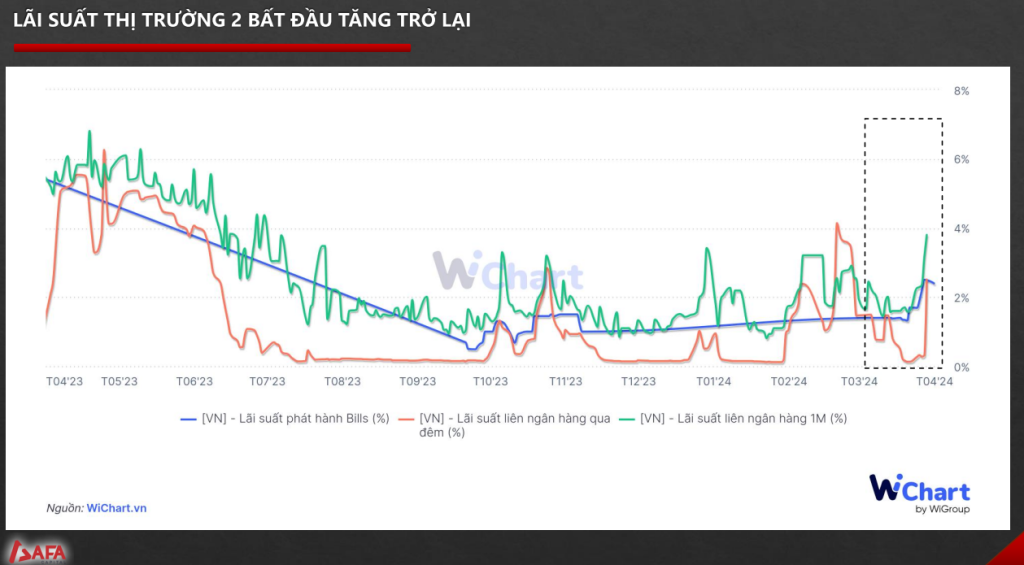

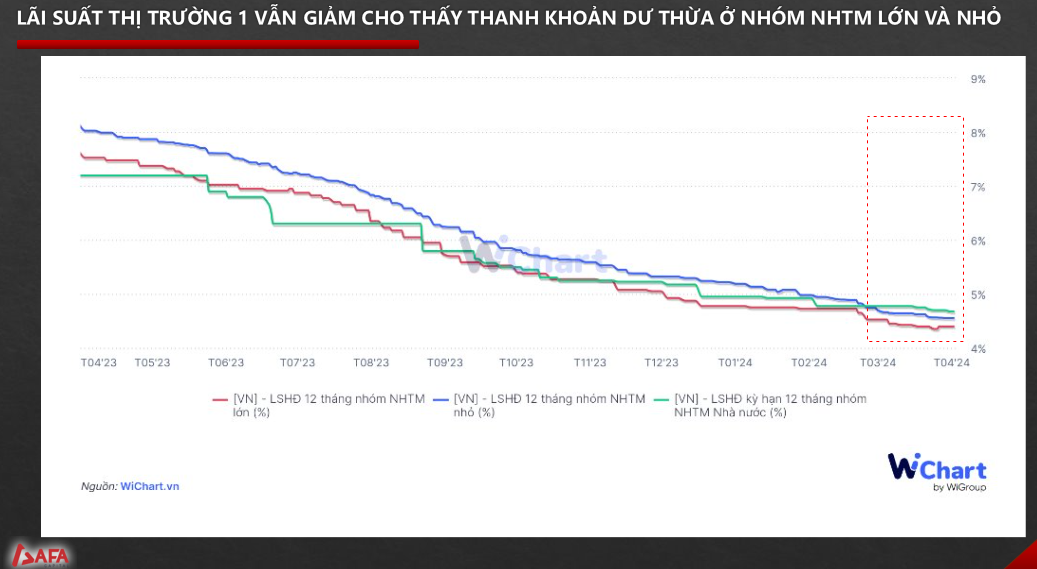

Lãi suất huy động khi gửi tiền vào ngân hàng sẽ giảm, rủi ro gửi tiền ngân hàng tăng lên. Từ đó, việc hạ lãi suất trong tương lai sẽ ngày càng khó khăn.

Chính sách tiền tệ: như ở giữa hai dòng nước, một là dòng nước chảy trong thị trường liên ngân hàng muốn tăng lên để ổn định tỉ giá, hai là dòng nước chảy trong thị trường dân cư muốn giảm xuống để hồi phục sản xuất kinh doanh.

Tình hình về điều chỉnh chính sách tiền tệ của NHNN ở thế tiến thoái lưỡng nan khi áp lực lạm phát thế giới còn lớn.

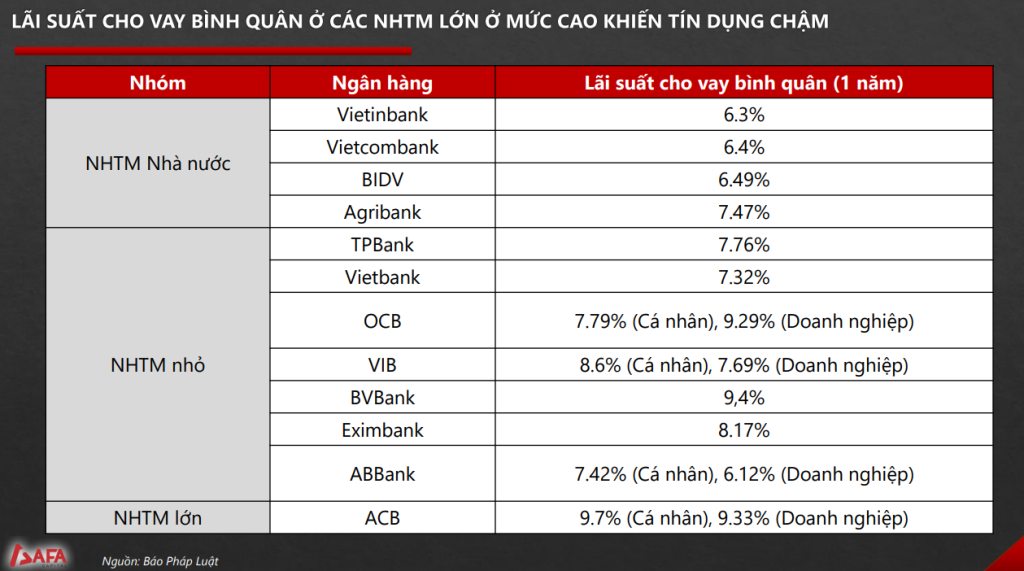

Lãi suất cho vay bình quân ở các NHTM lớn đang ở mức cao, khiến tín dụng bị chậm lại. Tuy nhiên, với kinh nghiệm của anh Tuấn, con số lãi suất cho vay doanh nghiệp vẫn chưa đủ, chưa thực tế.

Cùng đó, theo anh Long, ngành công nghiệp chế biến chế tạo mới thực sự tạo ra giá trị gia tăng để phát triển nền kinh tế, trong khi Việt Nam hiện tại còn đang chủ yếu phát triển ngành nghề trung gian.

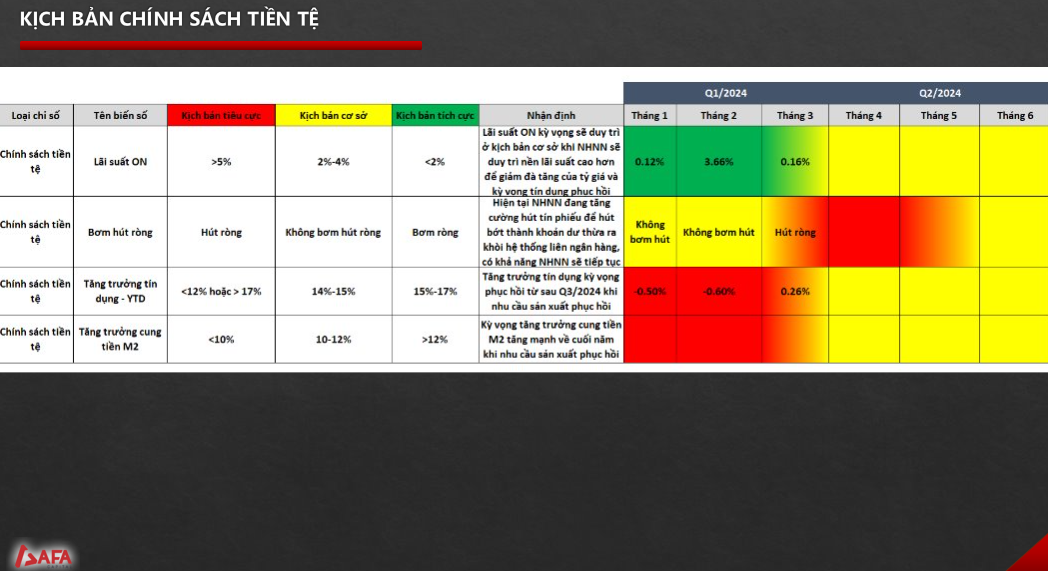

Kịch bản chính sách tiền tệ trong Q2/2024

Về giá tiền: không có chuyện tăng lãi suất do GDP đang là vấn đề được quan tâm và chú trọng.

Về lượng tiền: tăng trưởng cung tiền ở màu đỏ, dòng vốn chưa được đẩy ra nền kinh tế. Dự kiến chính sách tiền tệ không đổi.

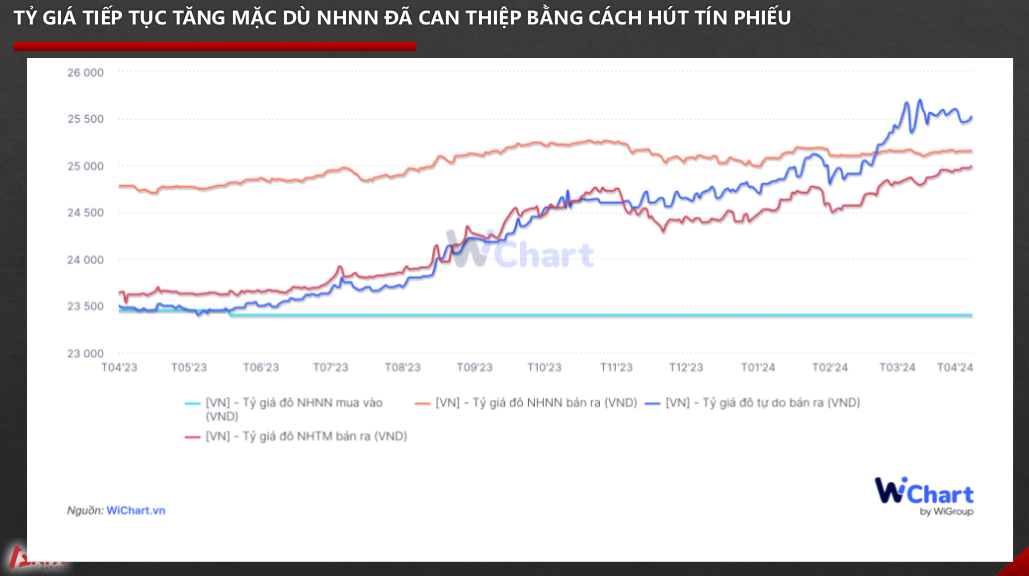

Hút ròng tín phiếu của ngân hàng nhà nước: Tỉ giá chưa được xử lý xong thì tình hình hút ròng tại thị trường liên ngân hàng vẫn tiếp tục. Chỉ số DXY tăng, tạo sức ép lớn về tỉ giá, từ đó cho thấy khả năng ngân hàng nhà nước vẫn có thể phải hút thêm tín phiếu trong thời gian tới.

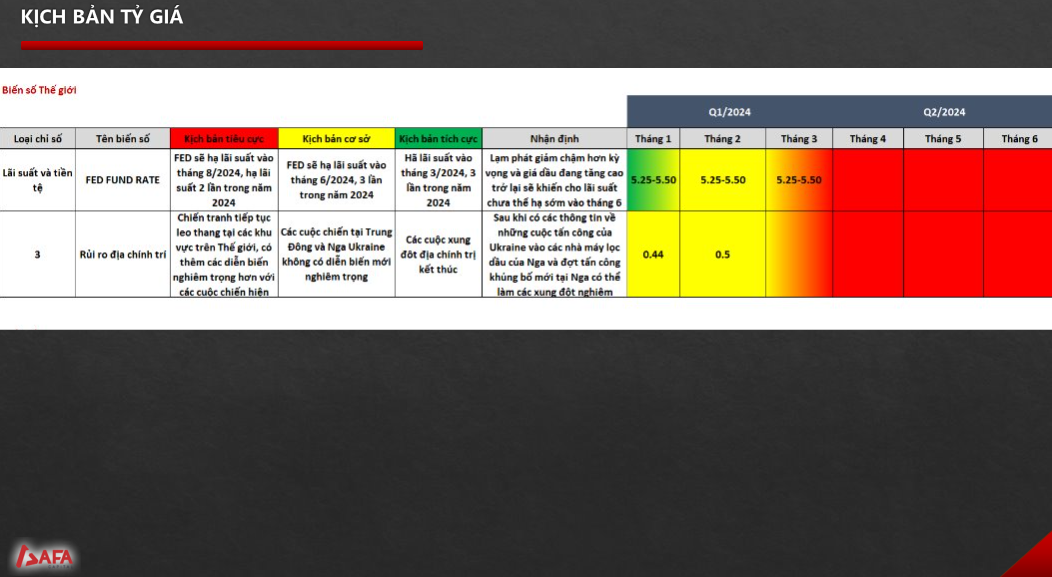

Kịch bản tỷ giá trong Q2/2024

Kịch bản tiêu cực: Trường hợp tháng 6 FED ko hạ lãi suất do CPI không giảm, rủi ro về tỉ giá vẫn ở mức cao, màu đỏ. Rủi ro địa chính trị (theo chỉ số BGRI) vẫn ở mức cao. Dự kiến quý 2/2024, kịch bản tỉ giá chuyển từ vàng sang đỏ.

Tổng kết, nền kinh tế có dấu hiệu phục hồi, quán tính tăng trưởng vẫn được tiếp tục duy trì trong quý 2/2024.

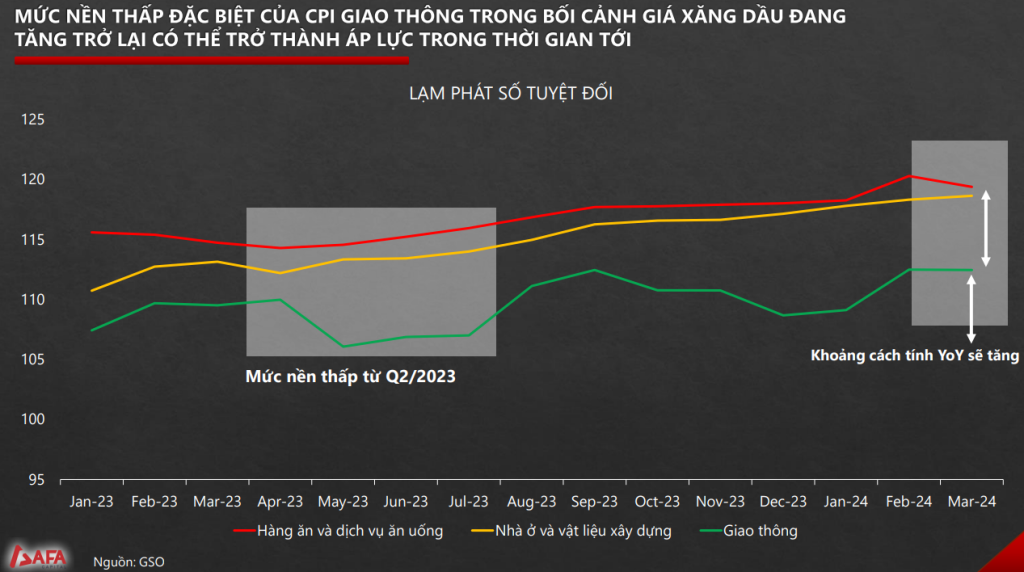

Lạm phát dự kiến có tăng do nền Q2/2023 còn thấp và tỉ giá ở mức cao.

Chính sách tài khóa: Quốc hội tiếp tục duy trì mức giảm thuế giá trị gia tăng để kích thích tiêu dùng trong nước. Tuy nhiên chính sách ưu đãi về thuế chỉ tác động khi doanh nghiệp làm ăn tốt, từ đó chính sách tài khóa cần quan tâm tới nhu cầu của người dân. Trong bối cảnh phục hồi còn yếu, chính sách thuế sẽ khá nhạt nhòa ở thời điểm hiện tại trong việc hỗ trợ doanh nghiệp. Thuế thu nhập cá nhân kì vọng có sự thay đổi trong tương lai ngắn hạn.