Tổng thống Trump có những động thái không hài lòng với Chủ tịch Fed – ông Powell khi cho rằng ông chậm hạ lãi suất và làm chậm các chính sách thuế quan của Tổng thống Trump.

Trước các “Short-term pain” như đã đề cập ở các số trước, đồng USD có xu hướng suy yếu, đây cũng là yếu tố khiến cho giá vàng tiếp tục vượt đỉnh – 3,400 USD/oz. Điều này thể hiện niềm tin ngắn hạn vào nền kinh tế Mỹ đang suy yếu, dòng tiền nhà đầu tư chuyển sang các tài sản phòng thủ như vàng.

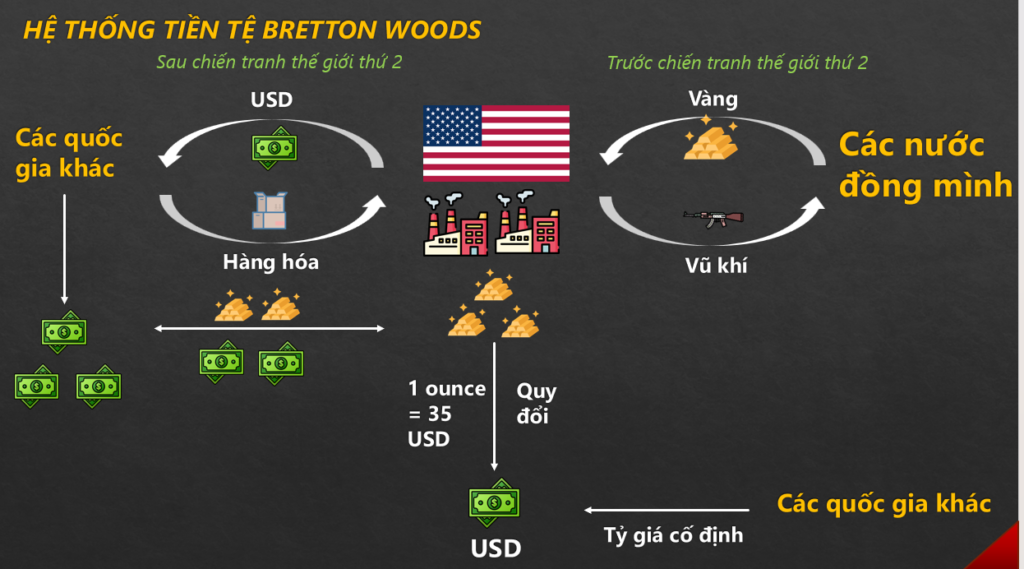

Chúng ta cần đi lại vào lịch sử của nước Mỹ với hệ thống tiền tệ của Bretton Woods. Trước chiến tranh thế giới thứ 2, Mỹ bán vũ khí cho các nước đồng minh phục vụ cho chiến tranh và được giao dịch bằng vàng. Điều này dẫn đến Mỹ tồn kho 1 lượng lớn vàng, và tại thời kì này Mỹ là một nước sản xuất và xuất khẩu đi các nước khác. Sau đó, vào năm 1944, hệ thống tiền tệ Bretton Woods ra đời, với 1 ounce vàng được quy đổi với giá 35 USD. Sau chiến tranh thế giới thứ 2, nước Mỹ nhập khẩu nhiều hàng hơn đồng nghĩa họ xuất khẩu nhiều USD sang các quốc gia khác. Lúc này, USD là đồng dự trữ ngoại hối toàn cầu, các quốc gia lúc này có nhu cầu đổi USD thành vàng.

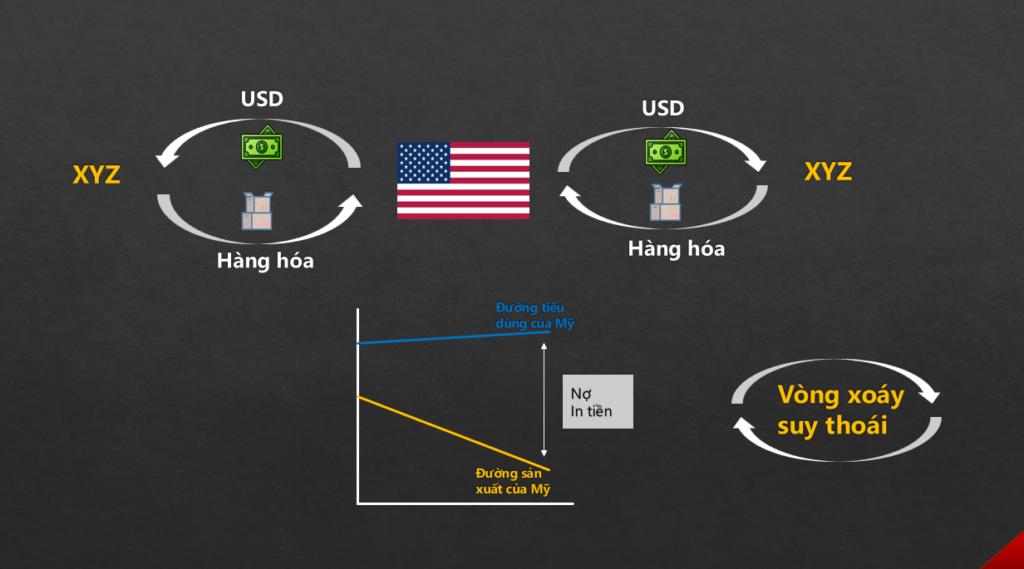

Mỹ nhập khẩu nhiều dẫn đến thâm hụt thương mại tăng, trong khi đó sản xuất của họ yếu đi. Vậy Mỹ cần bù lại cầu tiêu dùng so với sản xuất bằng cách in thêm in và vay nợ công. Tuy nhiên, thâm hụt thương mại của Mỹ càng giảm dẫn đến 1 vòng xoáy suy thoái.

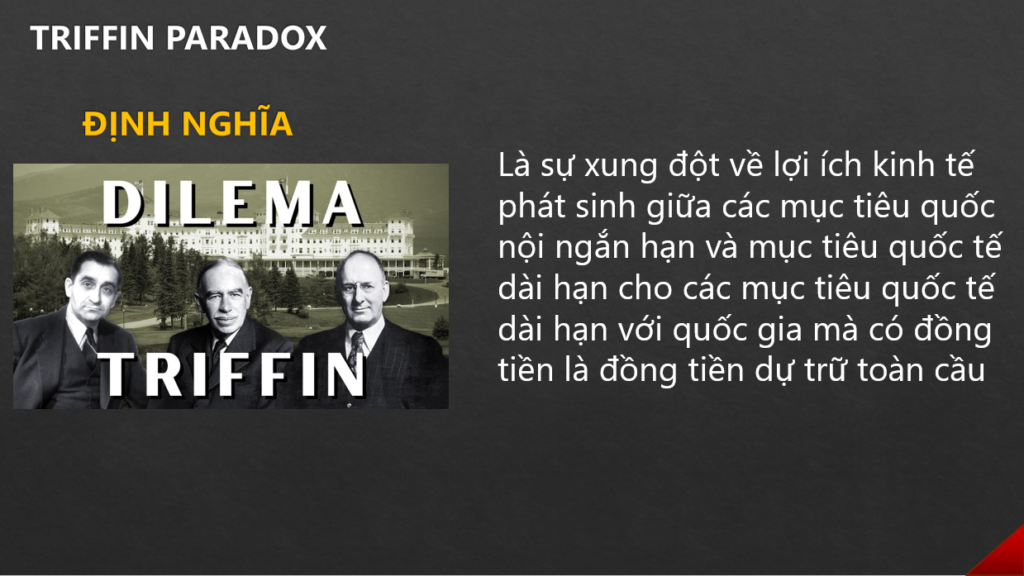

Nghịch lý Triffin về xung đột lợi ích giữa các mục tiêu ngắn hạn và dài hạn.

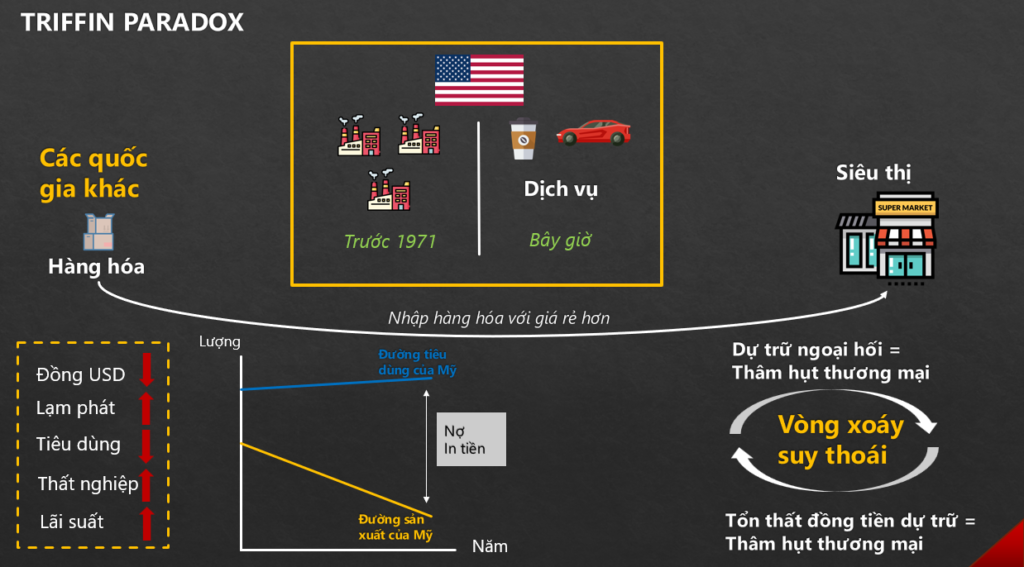

Trước năm 1971, Mỹ vẫn là nước tập trung vào sản xuất hàng hóa, tuy nhiên cơ cấu nền kinh tế Mỹ đã có sự thay đổi đến bây giờ, nước Mỹ tập trung vào các ngành dịch vụ. Để đáp ứng nhu cầu hàng hóa, họ nhập khẩu từ các nước khác với giá thành rẻ hơn trong nước với sản phẩm đa dạng, khiến cho tiêu dùng của Mỹ tăng. Tuy nhiên điều này khiến cho sản xuất của Mỹ giảm và phải nhập khẩu nhiều hàng hơn để đáp ứng nhu cầu tiêu dùng. Khi thâm hụt thương mại của Mỹ tăng lên khiến vị thế của đồng USD bị suy yếu và lạm phát tăng. Lãi suất cũng cần tăng để kiềm chế lạm phát.

Thâm hụt thương mại của Mỹ ở mức cao (tính đến cuối năm 2024), mức này chỉ thấp hơn mức cuối năm 2020.

Nợ công Mỹ cũng đang cao ở mức kỉ lục.

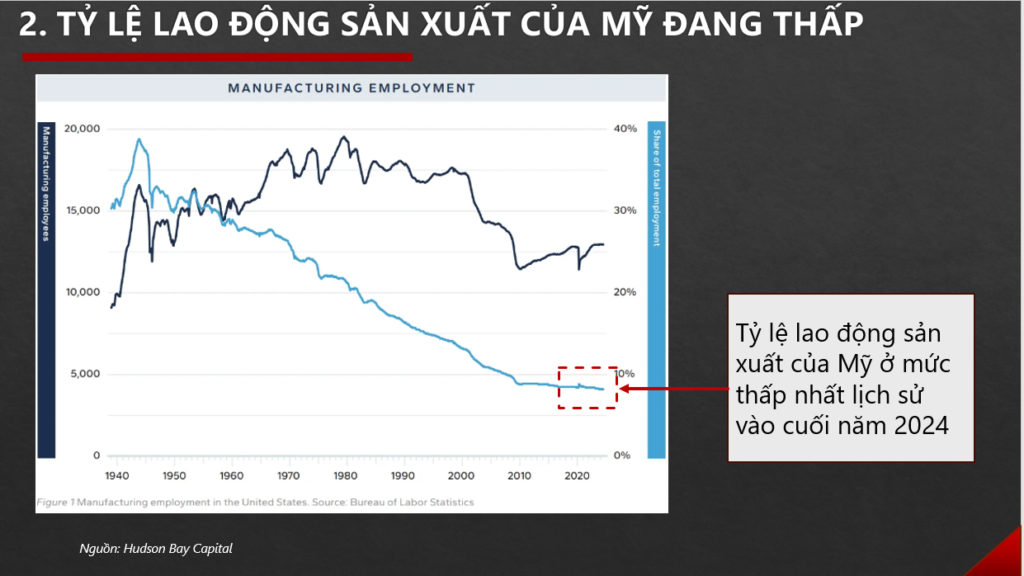

Tỷ lệ lao động sản xuất / tổng lao động của Mỹ cũng đang ở mức thấp kỉ lục.

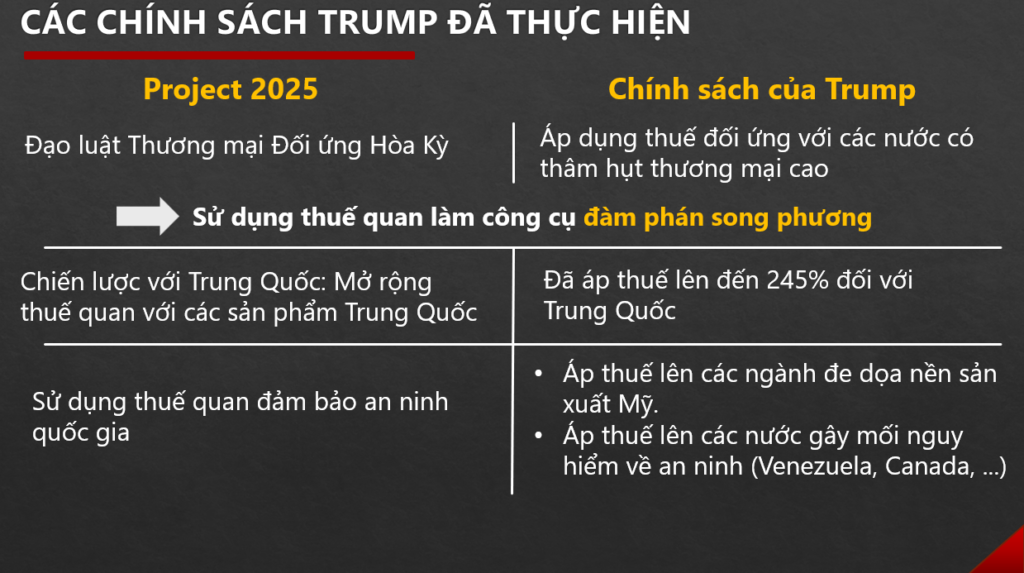

Các vấn đề hiện tại của Mỹ vẫn là thâm hụt thương mại đang ở mức cao và cần bù đắp bằng nợ vay và in tiền. Vậy chính sách của ông Trump đó là đem sản xuất quay lại nước Mỹ?

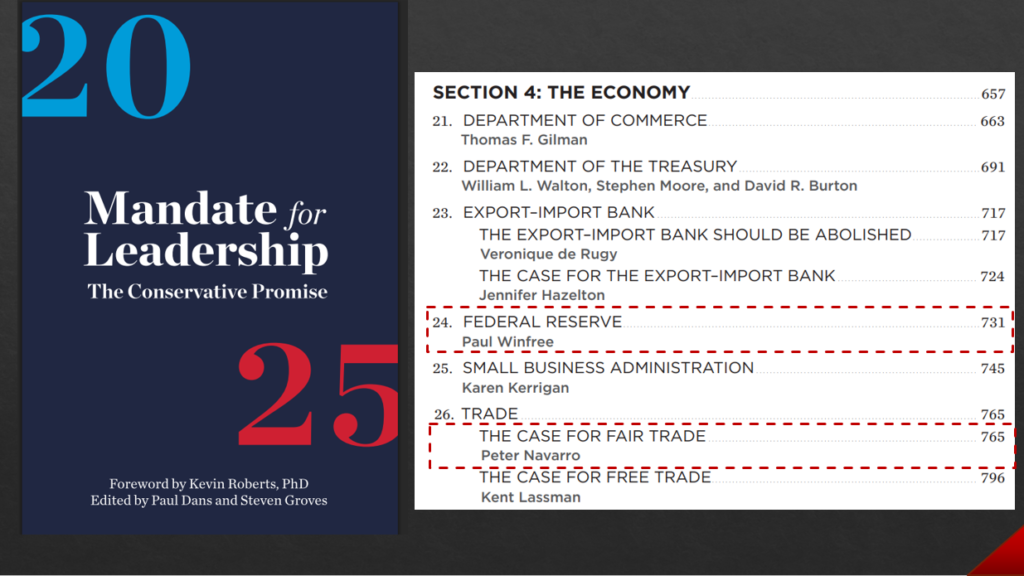

Tài liệu về kế hoạch năm 2025 trước khi tổng thống Trump nhậm chức.

Các chính sách thương mại của Trump tính đến hiện tại đa phần vẫn đúng như dự báo trong tài liệu trên, trừ những chính sách như quay lại các hiệp định thương mại tự do hay cắt giảm thuế. Mục đích của Trump đó là tập trung vào các cuộc đàm phán song phương và công cụ thuế quan là công cụ để đàm phán.

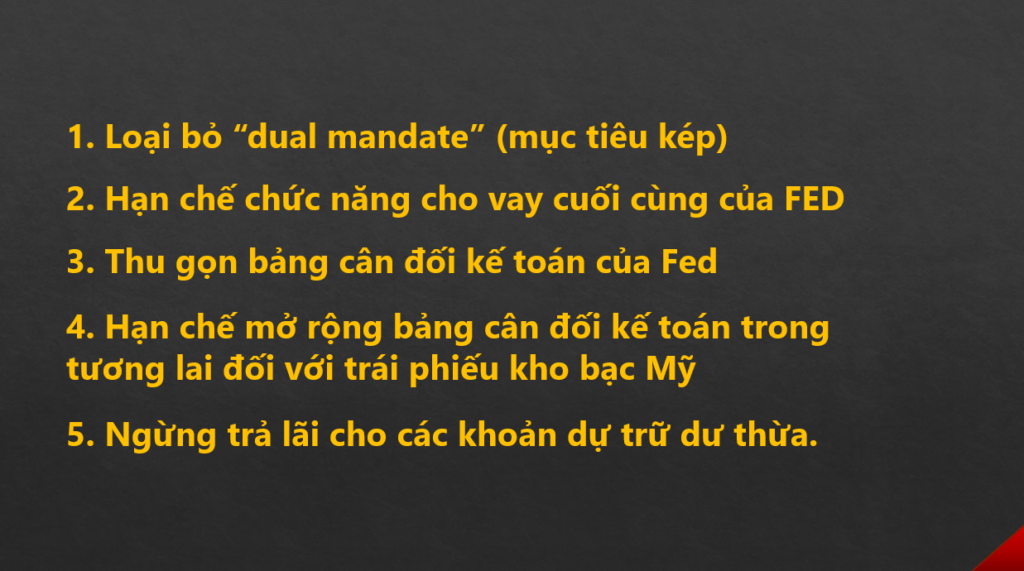

5 recommendations dành cho FED trong bản tài liệu Projection 2025 được đề cập ở trên.