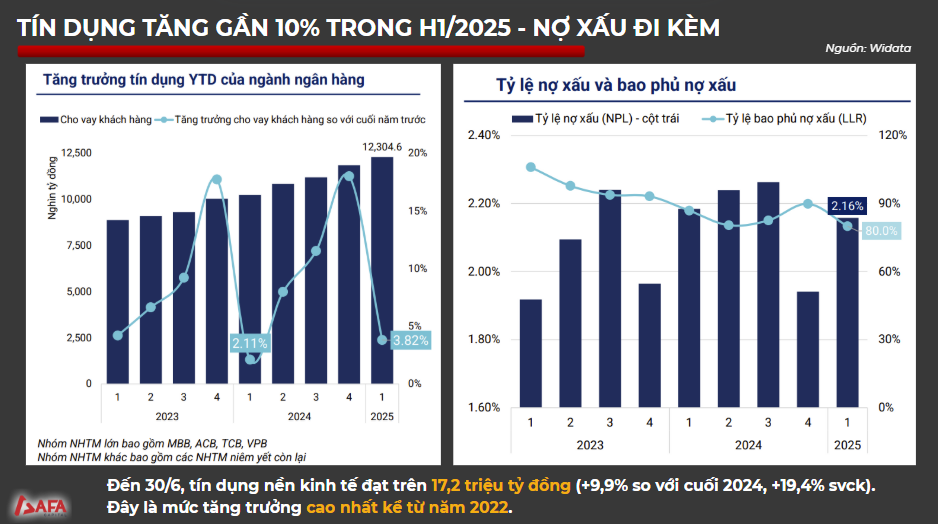

Ngân hàng Nhà nước tiến tới xóa bỏ cơ chế phân bổ “room” tín dụng.

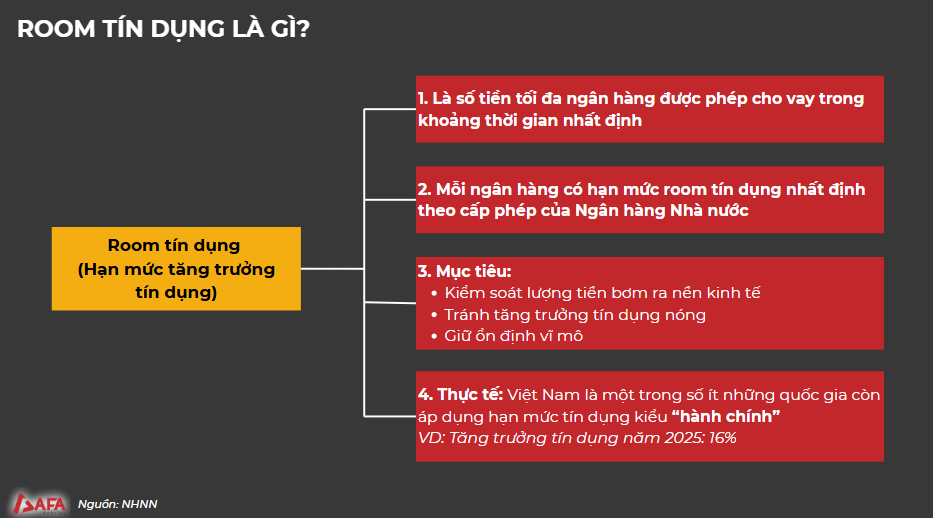

Việt Nam là một trong số ít những quốc gia còn áp dụng hạn mức tín dụng kiểu “hành chính”.

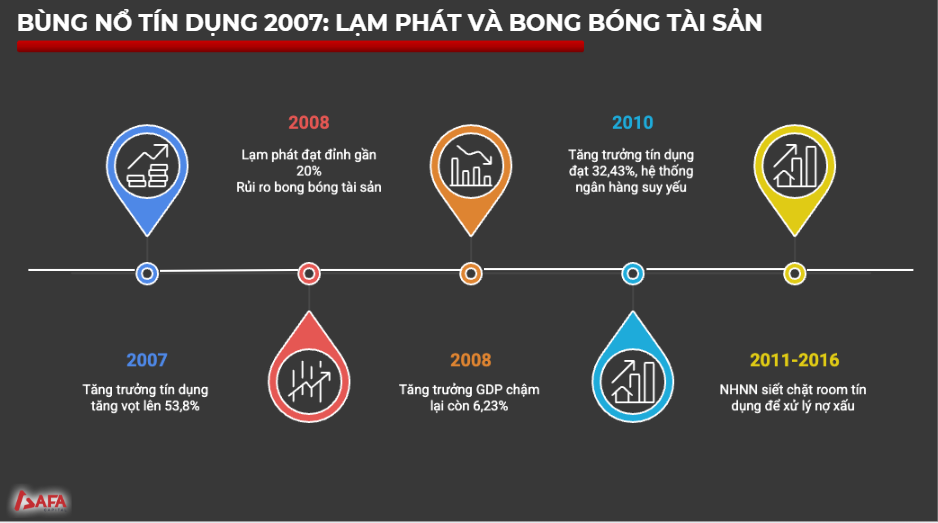

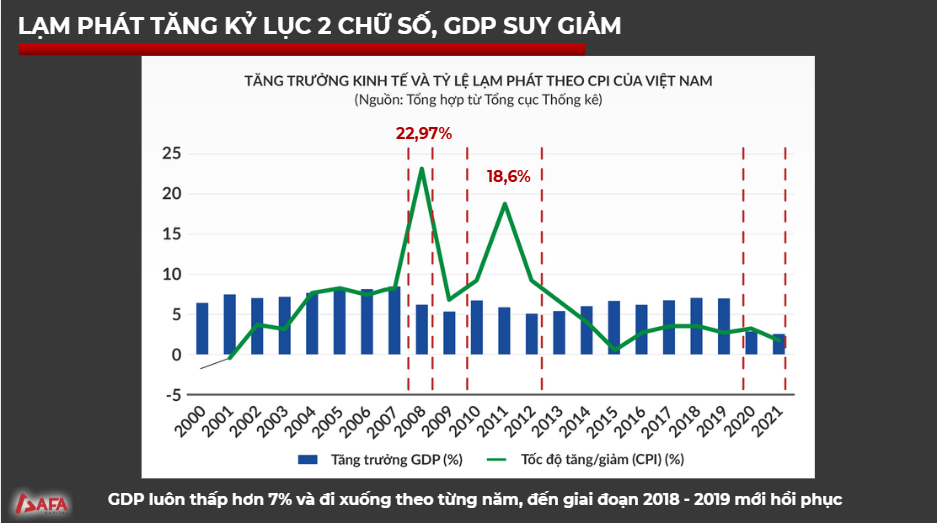

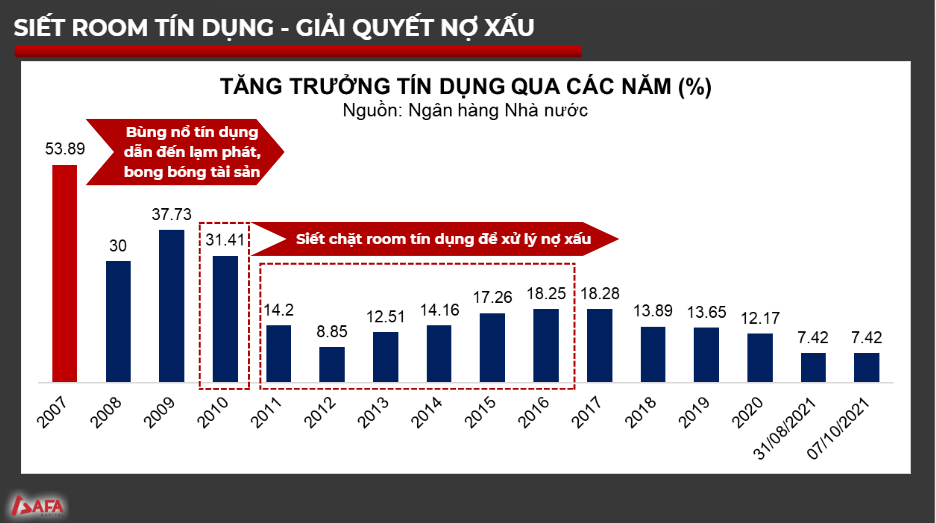

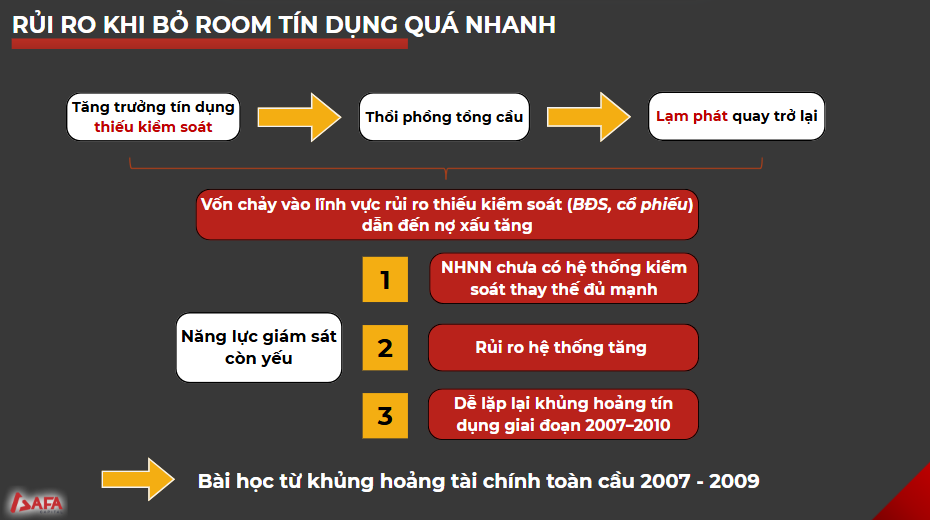

Giai đoạn 2007–2010, tín dụng tăng trưởng nóng vượt 30–50%/năm, chủ yếu đổ vào bất động sản và chứng khoán, gây lạm phát cao, GDP suy giảm và nợ xấu tăng mạnh. Nhà nước buộc phải tái cấu trúc hệ thống ngân hàng và siết room tín dụng từ năm 2011 để kiểm soát dòng vốn.

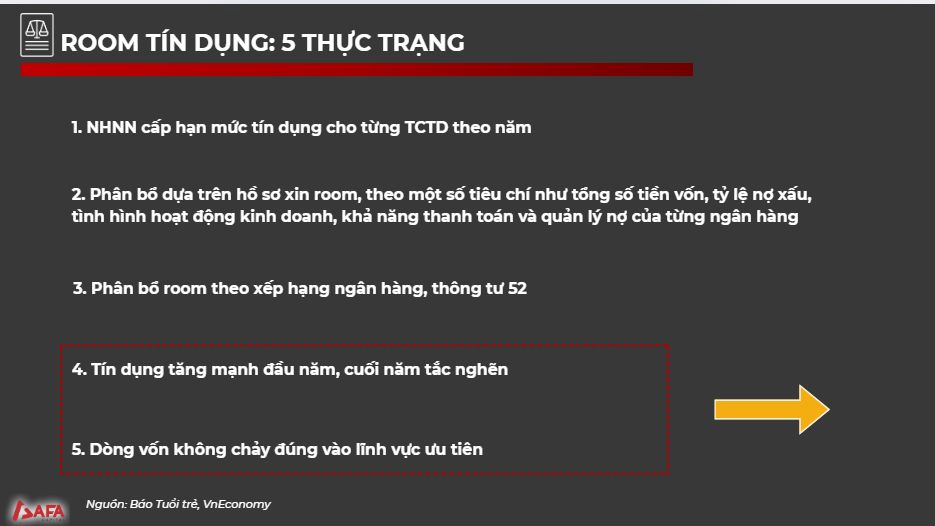

5 thực trạng của việc phân bổ room tín dụng

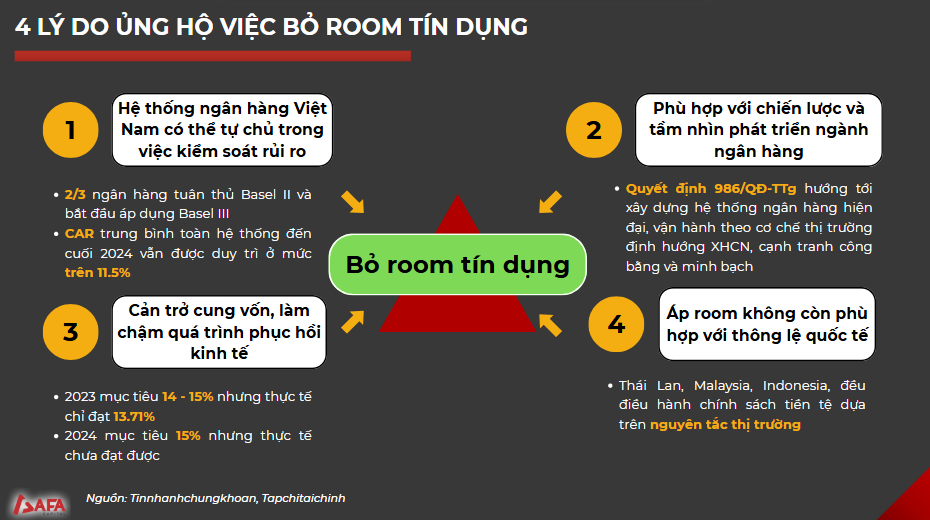

Đã đến lúc cần tiến tới gỡ bỏ room tín dụng “hành chính”

Bài học Quốc tế: Các nước đã gỡ bỏ room tín dụng như thế nào?

Bỏ room tín dụng là cần thiết nhưng cần lưu ý các rủi ro.

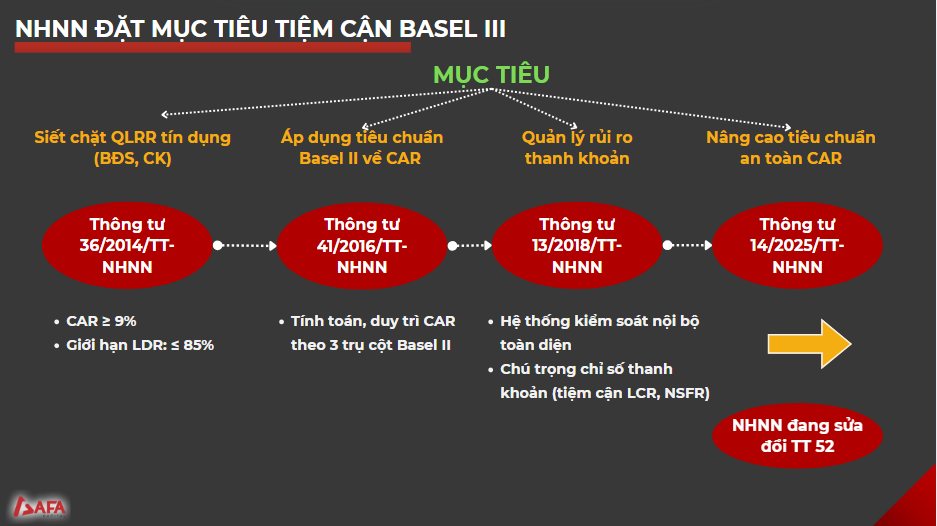

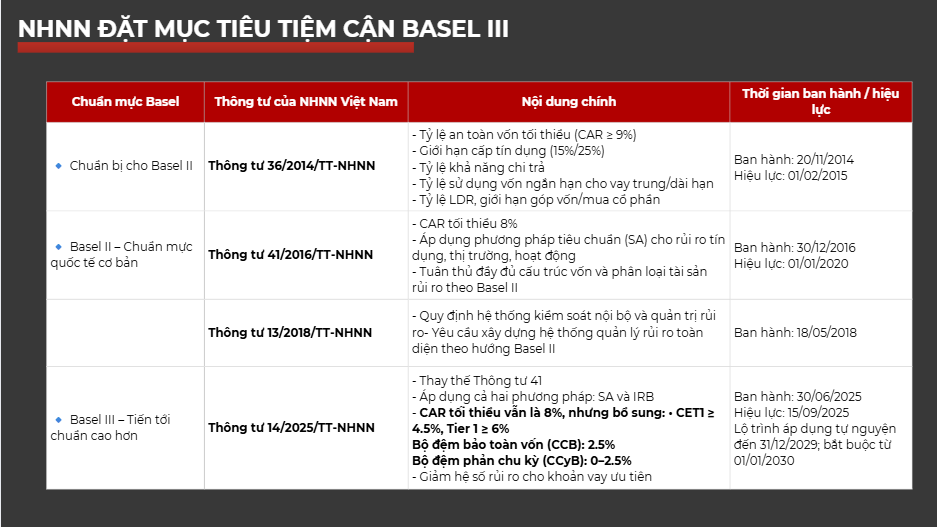

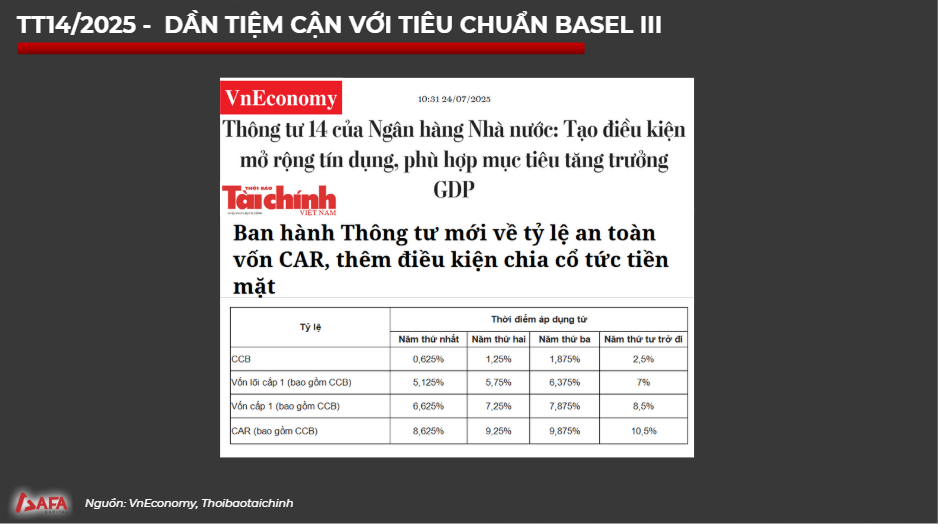

Nhằm gỡ bỏ room tín dụng theo 1 lộ trình hiệu quả, Ngân hàng Nhà nước đặt mục tiêu tiệm cận BASEL III.

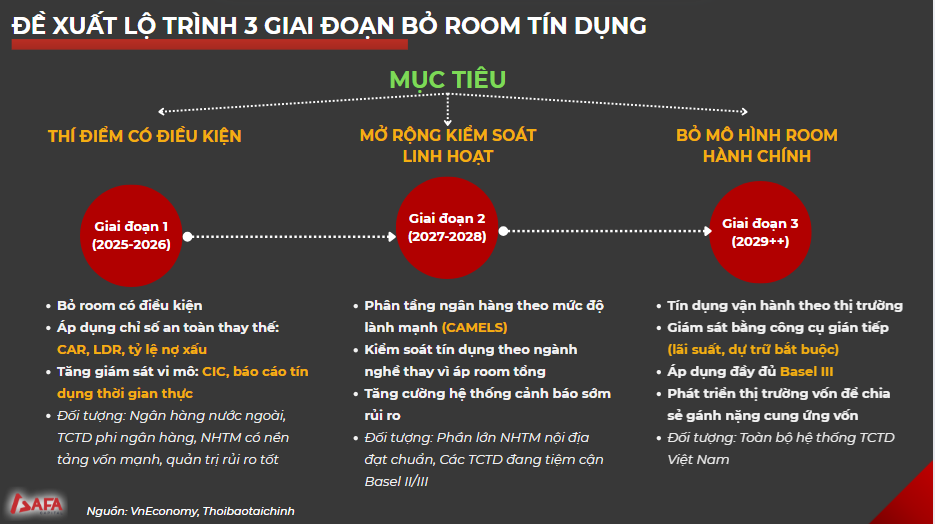

Đề xuất lộ trình gỡ bỏ room tín dụng 3 giai đoạn.

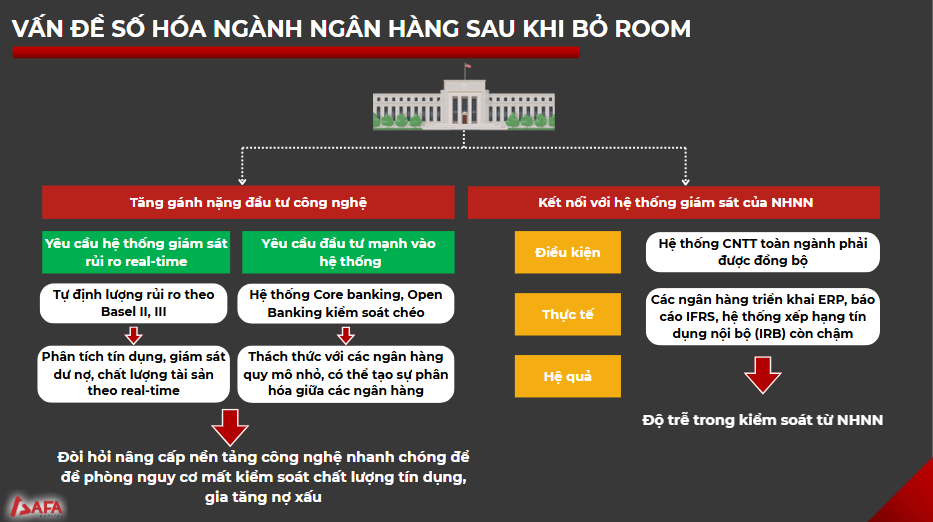

Việc bỏ room tín dụng đòi hỏi nâng cấp nền tảng công nghệ nhanh chóng để đề phòng nguy cơ mất kiểm soát chất lượng tín dụng, gia tăng nợ xấu.