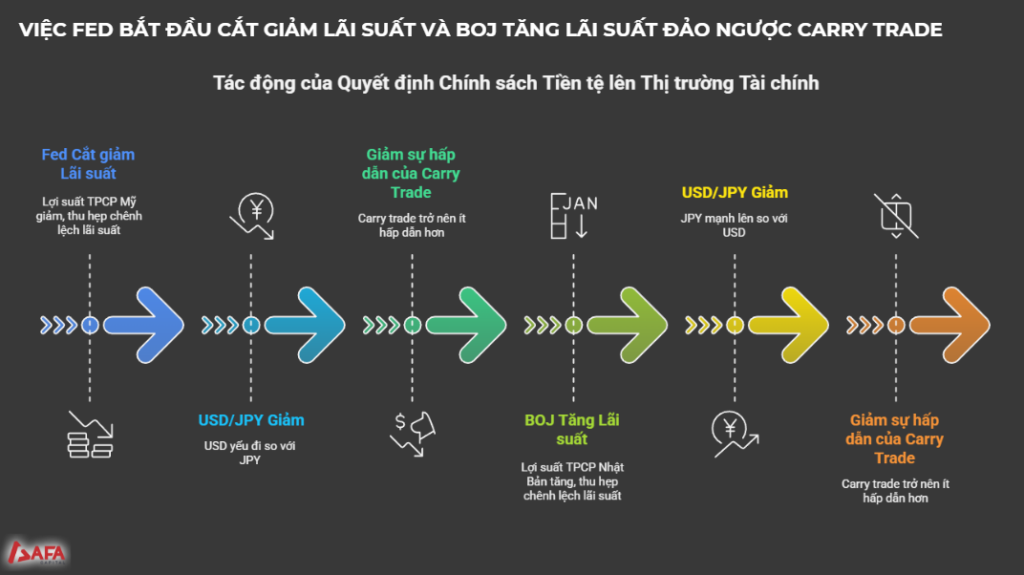

Mặc dù FED phát tín hiệu dừng thắt chặt định lượng – yếu tố lẽ ra hỗ trợ cho nhóm tài sản rủi ro – nhưng thị trường lại phản ứng theo hướng ngược lại do cú sốc chính sách từ BOJ. Việc BOJ bất ngờ phát tín hiệu tăng lãi suất đã lấn át kỳ vọng tích cực từ phía FED, kéo theo tâm lý hoảng loạn trên thị trường tài sản số. Bitcoin giảm hơn 8%, Ethereum mất hơn 11%, cho thấy sự liên hệ chặt chẽ giữa biến động của các tài sản tăng trưởng và chính sách tiền tệ.

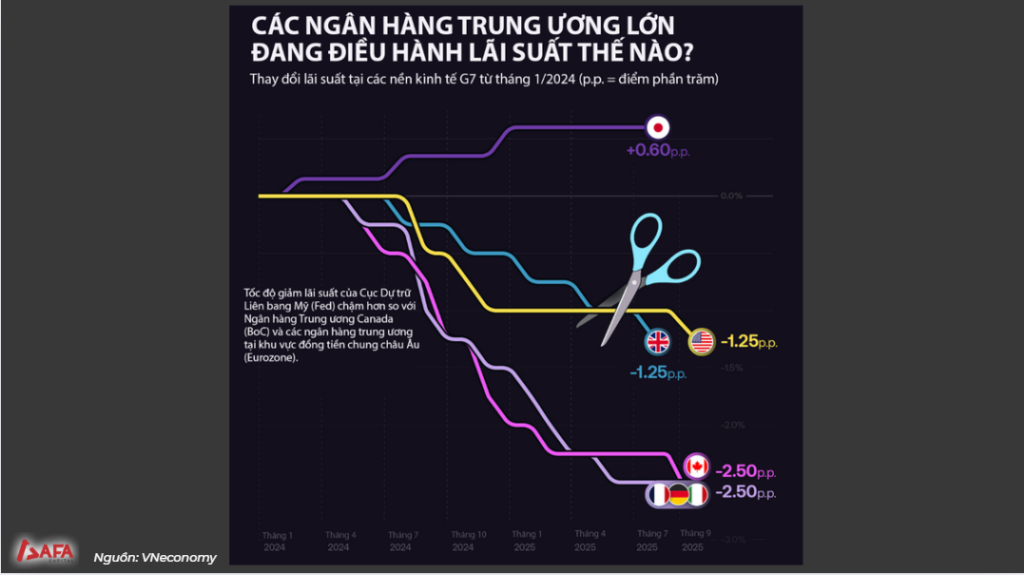

Biến động của thị trường hiện nay gắn chặt với “Velocity” – tức tốc độ thay đổi lãi suất giữa các ngân hàng trung ương. Nhà đầu tư không thể chỉ nhìn vào việc FED tăng hay giảm lãi suất, mà cần đánh giá sự khác biệt về vận tốc chính sách giữa các nền kinh tế lớn. Khi tốc độ điều chỉnh lệch nhau, như trường hợp FED kỳ vọng hạ lãi suất trong khi BOJ phát tín hiệu tăng lãi suất, sự chênh lệch này lập tức tác động đến tỷ giá và làm gia tăng rủi ro trên nhiều lớp tài sản.

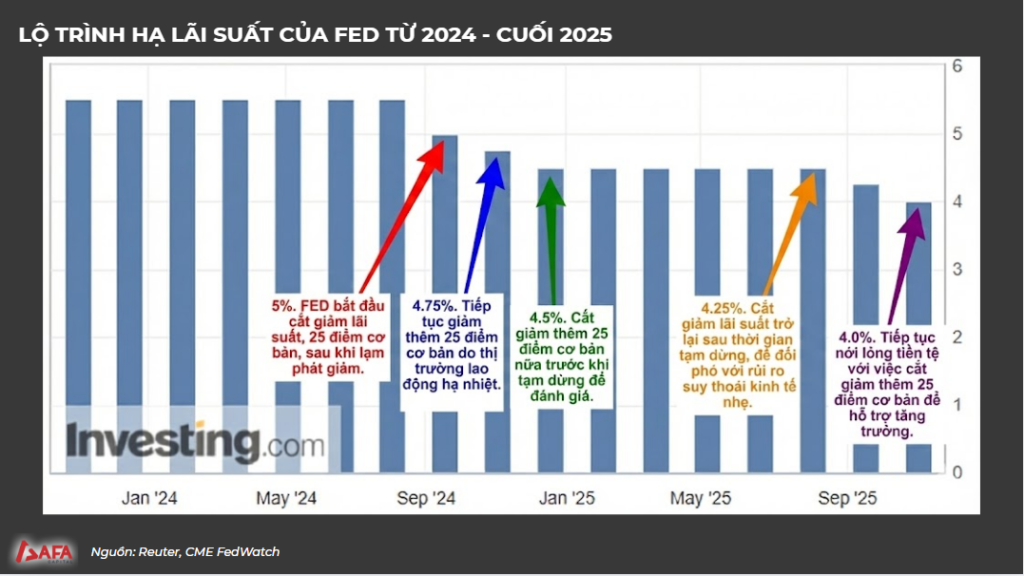

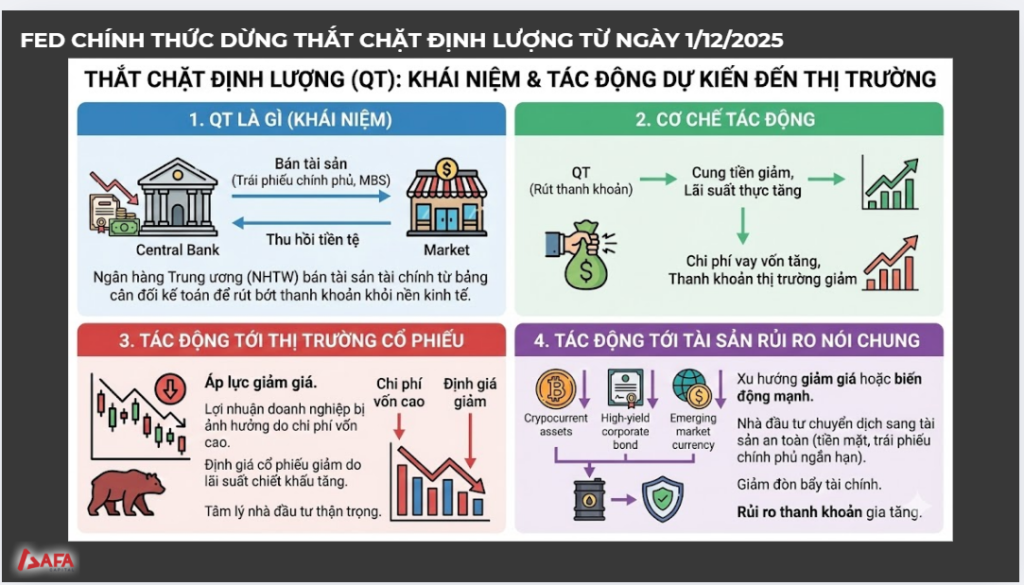

FED hạ lãi suất và dừng thắt chặt định lượng thường tạo môi trường thuận lợi cho tài sản rủi ro tăng giá. Khi chi phí vốn giảm và thanh khoản được bơm trở lại, dòng tiền rẻ thúc đẩy khẩu vị rủi ro, khiến chứng khoán, crypto hay trái phiếu lợi suất cao trở nên hấp dẫn hơn. Đồng thời, lợi suất trái phiếu chính phủ giảm làm tài sản an toàn kém cạnh tranh, buộc dòng tiền dịch chuyển sang các kênh sinh lời cao hơn. Vì vậy, về nguyên tắc, việc FED nới lỏng chính sách phải hỗ trợ tài sản rủi ro—nhưng trong giai đoạn vừa qua, tác động này bị lu mờ bởi nỗi lo đảo ngược Carry Trade khi BoJ tăng lãi suất.

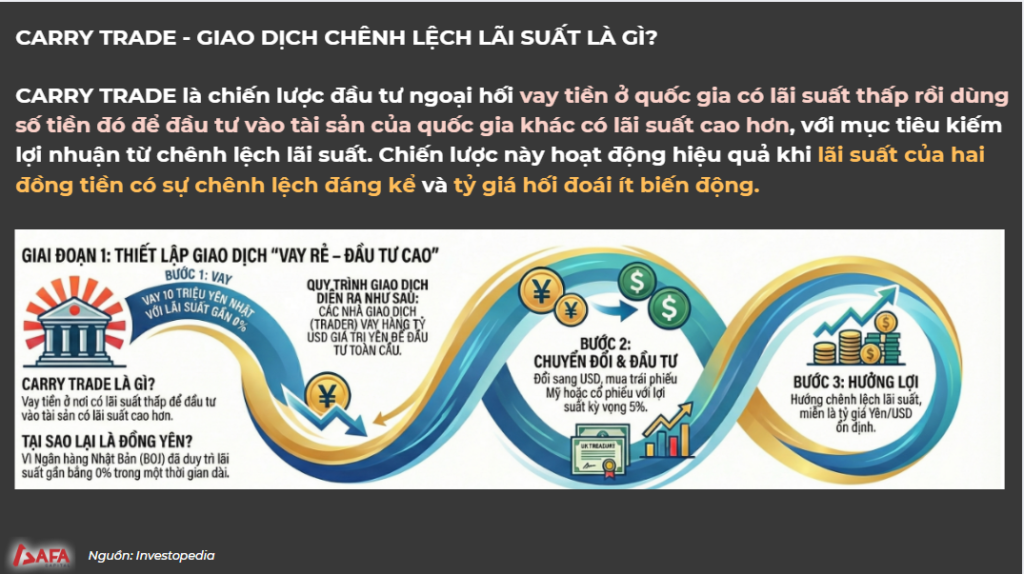

Carry Trade là chiến lược đầu tư ngoại hối dựa trên việc vay tiền ở quốc gia có lãi suất thấp để đầu tư vào tài sản của quốc gia có lãi suất cao hơn nhằm hưởng chênh lệch lãi suất. Với ví dụ quen thuộc là đồng Yên, nhà đầu tư vay JPY với lãi suất gần bằng 0%, sau đó chuyển đổi sang USD hoặc một đồng tiền sinh lợi cao hơn để mua các tài sản rủi ro có lợi suất hấp dẫn. Lợi nhuận đến từ chênh lệch lãi suất giữa hai thị trường, với điều kiện tỷ giá hối đoái tương đối ổn định. Chiến lược này chỉ hiệu quả khi chênh lệch lãi suất lớn và biến động tỷ giá thấp, bởi bất kỳ cú đảo chiều trong tỷ giá đều có thể xóa sạch lợi nhuận kỳ vọng.

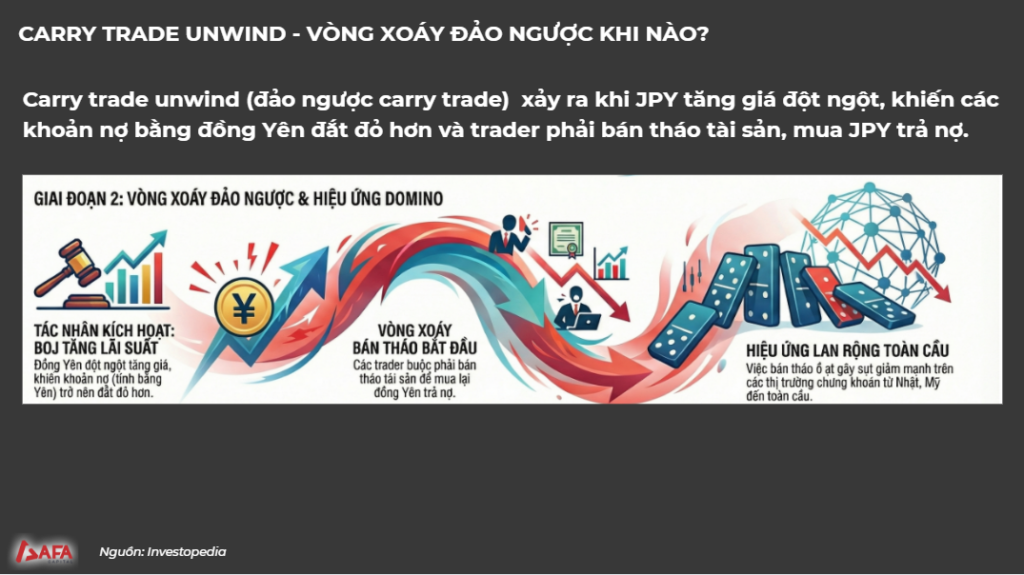

Carry Trade Unwind là hiện tượng đảo ngược của chiến lược carry trade, xảy ra khi đồng tiền được vay—điển hình là JPY—bất ngờ tăng giá, khiến chi phí trả nợ tăng mạnh. Yếu tố kích hoạt chủ yếu đến từ các tín hiệu thắt chặt của BOJ. Khi JPY tăng mạnh, các trader buộc phải bán tháo tài sản đã mua bằng nguồn vốn vay rẻ, mua lại đồng Yên để tất toán nợ, tạo ra vòng xoáy đảo ngược và hiệu ứng domino. Hệ quả là thị trường tài sản rủi ro biến động mạnh, từ chứng khoán đến crypto, thể hiện qua mức giảm sâu của Bitcoin và Ethereum ngay sau tín hiệu tăng lãi suất của BOJ.

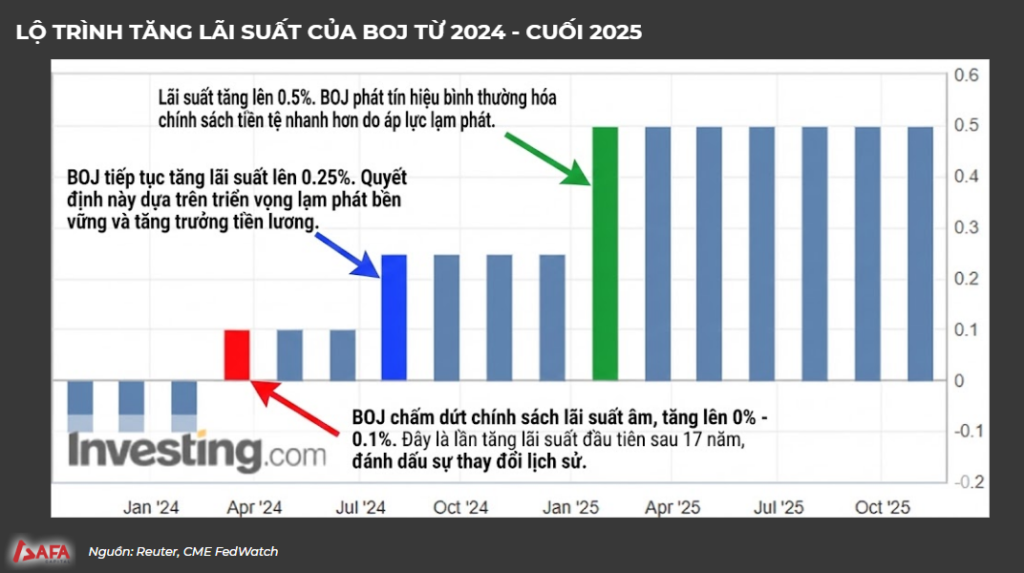

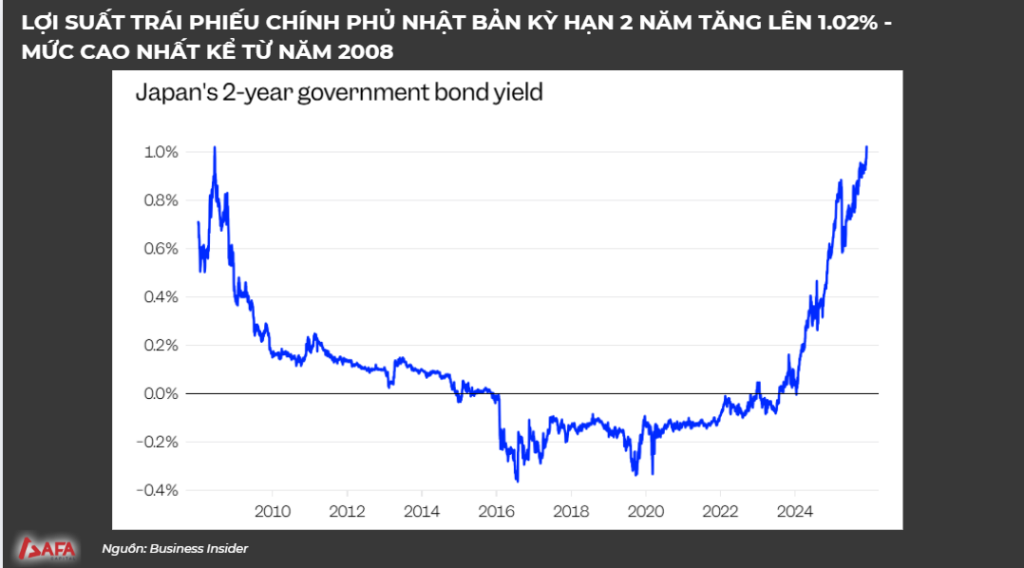

Động lực tăng lãi suất của BOJ xuất phát từ hai yêu cầu mang tính cấp bách và mang tính chiến lược. Thứ nhất, đồng Yên đã mất giá mạnh trong thời gian gần đây, thể hiện qua việc USD/JPY liên tục tăng, buộc BOJ phải phát tín hiệu thắt chặt để ngăn chặn tình trạng “rơi tự do” của đồng tiền. Việc nâng lãi suất giúp thu hút dòng vốn quay lại JPY, hỗ trợ tỷ giá và ổn định thị trường ngoại hối. Thứ hai, BOJ đang bước vào giai đoạn bình thường hóa chính sách tiền tệ sau nhiều năm duy trì lãi suất âm. Các đợt nâng lãi suất trong năm 2024 phản ánh kỳ vọng lạm phát ổn định và tăng trưởng tiền lương bền vững, tạo cơ sở để chấm dứt mức lãi suất siêu thấp.

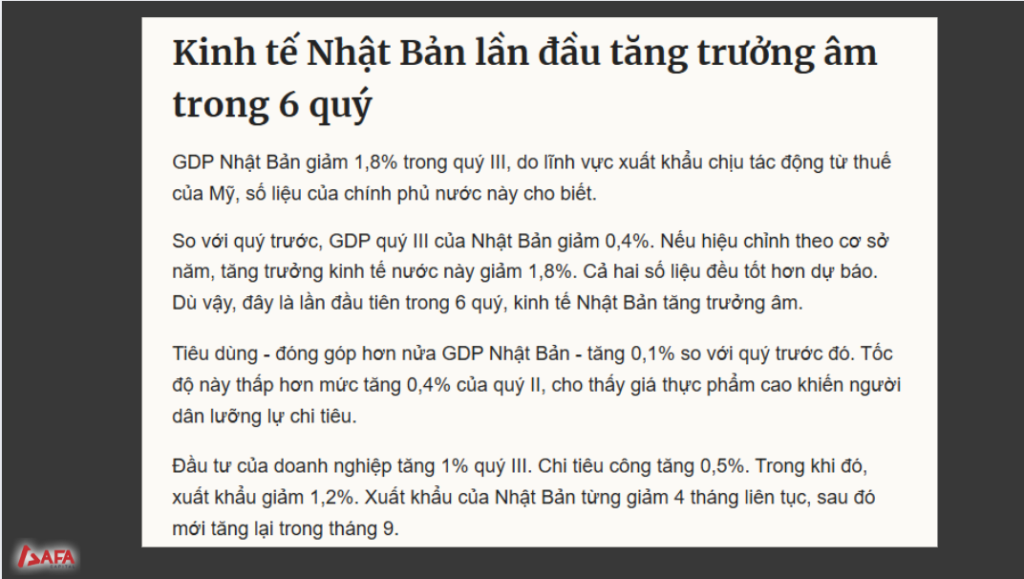

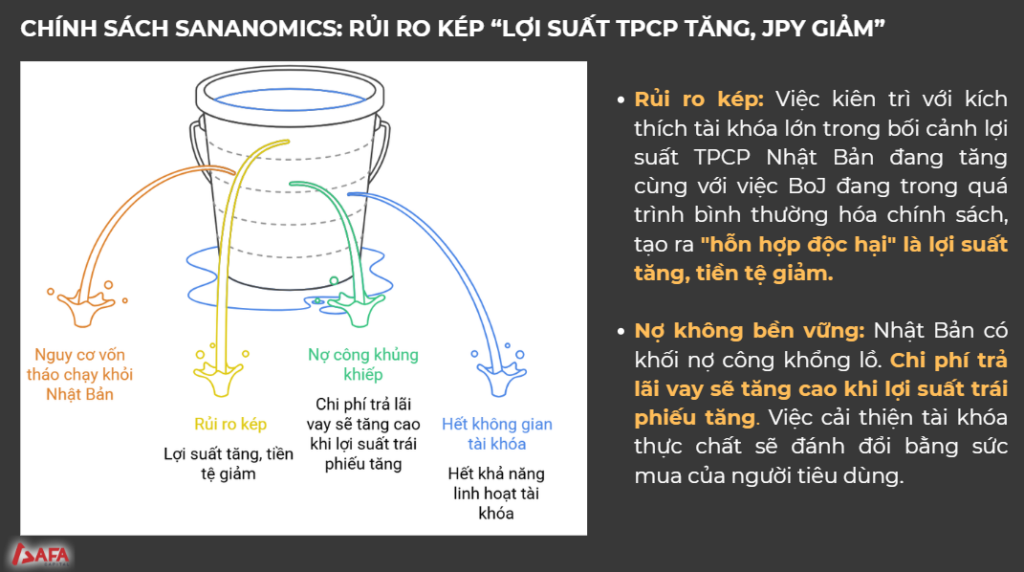

Nghịch lý BOJ tăng lãi suất trong khi tăng trưởng GDP âm phản ánh sự căng thẳng sâu sắc trong điều hành vĩ mô của Nhật Bản. GDP quý 3 giảm 0,4% theo quý, cho thấy nền kinh tế đang suy yếu, nhưng BOJ vẫn phát tín hiệu thắt chặt tiền tệ. Lý do cốt lõi nằm ở việc đồng Yên lao dốc quá mạnh và nguy cơ lạm phát duy trì trên mục tiêu. BOJ buộc phải ưu tiên ổn định tỷ giá, bảo vệ niềm tin vào đồng tiền và tiếp tục tiến trình bình thường hóa sau giai đoạn dài lãi suất âm. Tuy nhiên, đây cũng là lúc chính sách tài khóa của chính phủ lại đang mở rộng mạnh, với gói kích thích 135 tỷ USD nhằm cứu tăng trưởng. Sự kết hợp “tiền tệ thắt chặt – tài khóa nới lỏng” tạo ra trạng thái xung đột, đẩy lợi suất trái phiếu Nhật tăng trong khi đồng Yên vẫn chịu áp lực, hình thành một “hỗn hợp độc hại” có thể làm rủi ro kinh tế tăng lên và kéo dài giai đoạn tăng trưởng yếu.

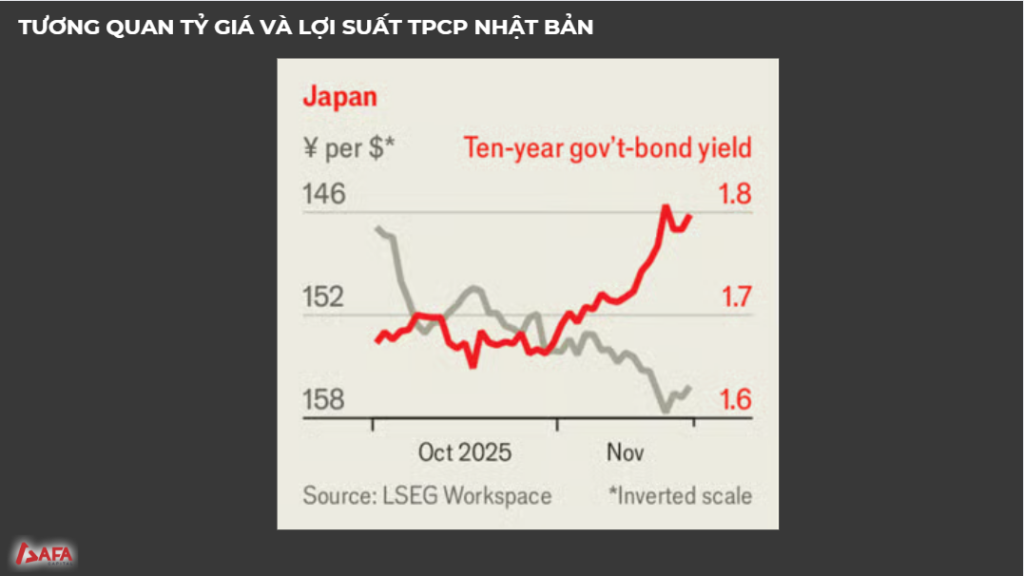

Hiệu ứng cánh kéo tại Nhật Bản xuất hiện khi đồng Yên tiếp tục mất giá trong khi lợi suất trái phiếu chính phủ tăng, tạo nên hai lực mở rộng theo hướng ngược nhau như hai lưỡi kéo. Nguyên nhân chính đến từ mâu thuẫn chính sách: BOJ thắt chặt tiền tệ để hỗ trợ đồng Yên, trong khi chính phủ lại nới lỏng tài khóa với các gói kích thích lớn dù tăng trưởng GDP âm. Sự kết hợp “tiền tệ thắt – tài khóa mở” tạo ra rủi ro kép: chi phí nợ công tăng, không gian tài khóa thu hẹp và nguy cơ dòng vốn rút khỏi Nhật Bản.

Việt Nam cũng đang đối mặt với rủi ro hiệu ứng cánh kéo, khi tỷ giá USD/VND neo cao và lợi suất trái phiếu Chính phủ có xu hướng tăng trở lại, tạo áp lực kép lên ổn định vĩ mô. Diễn biến này phản ánh sự nhạy cảm của thị trường Việt Nam với các cú sốc chính sách toàn cầu. Bài học cho Việt Nam là cần theo dõi sát vận tốc thay đổi chính sách của các ngân hàng trung ương lớn, đồng thời tận dụng lợi thế không gian tài khóa còn rộng để hỗ trợ tăng trưởng khi điều kiện tiền tệ bị hạn chế, đảm bảo sự phối hợp chính sách đồng bộ và chủ động trước biến động quốc tế.

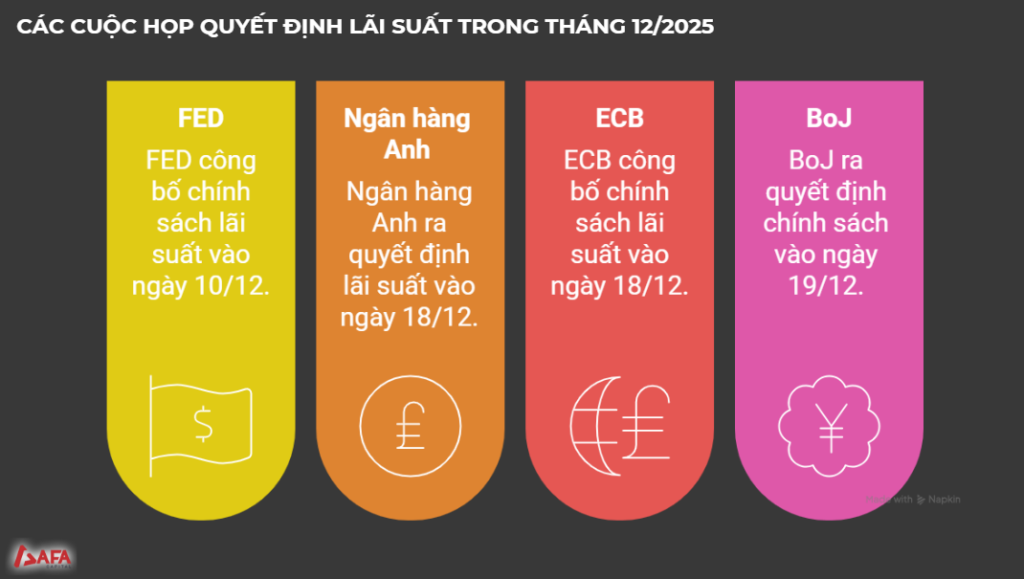

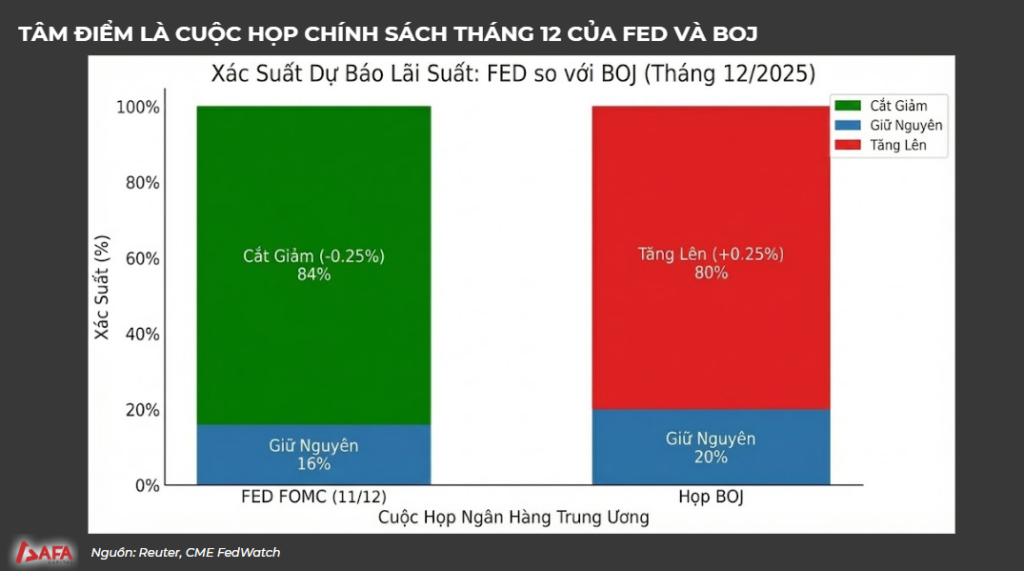

Thị trường tài chính toàn cầu đang bước vào giai đoạn nhạy cảm khi bốn ngân hàng trung ương có ảnh hưởng lớn: FED, BOE, ECB, BOJ sẽ công bố quyết định lãi suất vào tháng 12.

Việc FED nới lỏng, BOJ thắt chặt chính sách tiền tệ tạo ra môi trường thuận lợi để rủi ro đảo ngược carry trade trỗi dậy, kéo theo biến động mạnh trên các tài sản rủi ro. Minh chứng là chỉ với một tín hiệu tăng lãi suất từ BOJ, thị trường tài sản số đã phản ứng tiêu cực ngay lập tức.

Trong bối cảnh đó, bài học lớn cho nhà đầu tư và các nền kinh tế mới nổi như Việt Nam là cần nhìn nhận thị trường trong một “ma trận chính sách toàn cầu”, không chỉ theo dõi FED mà phải đánh giá sự dịch chuyển chính sách của cả các ngân hàng trung ương trọng yếu.