ĐIỂM NHẤN KINH TẾ

CPI tháng 11 tăng 0,45% so với tháng trước, nâng mức bình quân 11 tháng lên 3,29%. Áp lực tăng giá chủ yếu đến từ nhóm Giao thông (+1,07%) theo đà xăng dầu và nhóm Hàng ăn (+0,95%) do nguồn cung thực phẩm ảnh hưởng bởi bão, nhưng được kìm hãm nhờ nhóm Nhà ở giảm 0,1% (do giá điện, gas giảm). Lạm phát cơ bản ở mức 3,21%, cho thấy vĩ mô vẫn trong tầm kiểm soát.

Xuất nhập khẩu 11 tháng năm 2025 thiết lập kỷ lục mới 839,75 tỷ USD, tăng 17,2% so với cùng kỳ. Cán cân thương mại tiếp tục xuất siêu ấn tượng 20,53 tỷ USD, phản ánh sự phục hồi mạnh mẽ của hoạt động sản xuất và nhu cầu từ các thị trường chủ lực như Mỹ, EU.

Sản xuất công nghiệp (IIP) 11 tháng năm 2025 duy trì đà tăng trưởng tích cực 9,3%. Trong đó, ngành chế biến, chế tạo tiếp tục là động lực chính với mức tăng 10,6%. Đáng chú ý, chỉ số IIP tăng trưởng đồng loạt tại cả 34 địa phương trên cả nước, phản ánh sự phục hồi sản xuất toàn diện.

Thị trường bán lẻ và dịch vụ tiêu dùng tiếp tục khởi sắc trong 11 tháng năm 2025 với tổng mức bán lẻ ước đạt gần 6.378 nghìn tỷ đồng, tăng 9,1% so với cùng kỳ. Tuy nhiên, doanh thu bán lẻ hàng hóa lại cho thấy dấu hiệu chững lại với mức tăng 7,9% (4.859 nghìn tỷ đồng), thấp hơn đáng kể so với mức bình quân chung và đà bứt phá của khối dịch vụ.

TIÊU ĐIỂM THỊ TRƯỜNG

Giải ngân vốn đầu tư công 11 tháng năm 2025 đạt hơn 553.250 tỷ đồng (60,6% kế hoạch), tăng 155.700 tỷ đồng so với cùng kỳ nhưng áp lực còn rất lớn khi vẫn còn hơn 360.000 tỷ đồng cần giải ngân trong tháng cuối năm. Bộ Tài chính yêu cầu các địa phương nỗ lực tối đa để bù tiến độ, phấn đấu đạt mục tiêu 100% kế hoạch.

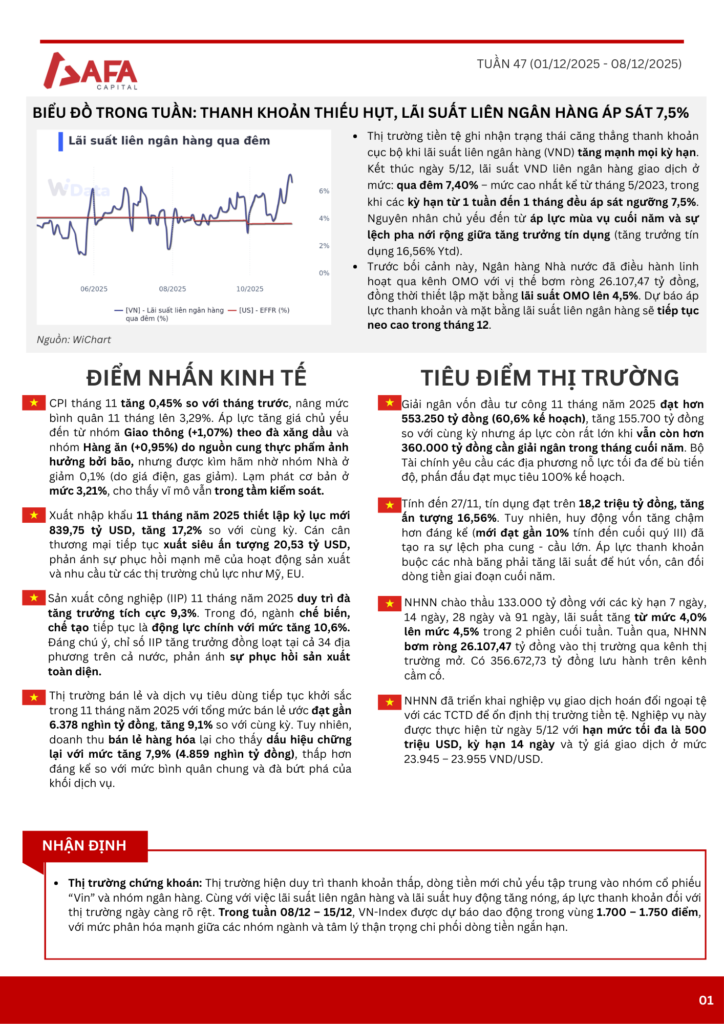

Tính đến 27/11, tín dụng đạt trên 18,2 triệu tỷ đồng, tăng ấn tượng 16,56%. Tuy nhiên, huy động vốn tăng chậm hơn đáng kể (mới đạt gần 10% tính đến cuối quý III) đã tạo ra sự lệch pha cung – cầu lớn. Áp lực thanh khoản buộc các nhà băng phải tăng lãi suất để hút vốn, cân đối dòng tiền giai đoạn cuối năm.

NHNN chào thầu 133.000 tỷ đồng với các kỳ hạn 7 ngày, 14 ngày, 28 ngày và 91 ngày, lãi suất tăng từ mức 4,0% lên mức 4,5% trong 2 phiên cuối tuần. Tuần qua, NHNN bơm ròng 26.107,47 tỷ đồng vào thị trường qua kênh thị trường mở. Có 356.672,73 tỷ đồng lưu hành trên kênh cầm cố.

NHNN đã triển khai nghiệp vụ giao dịch hoán đổi ngoại tệ với các TCTD để ổn định thị trường tiền tệ. Nghiệp vụ này được thực hiện từ ngày 5/12 với hạn mức tối đa là 500 triệu USD, kỳ hạn 14 ngày và tỷ giá giao dịch ở mức 23.945 – 23.955 VND/USD.

NHẬN ĐỊNH

Thị trường chứng khoán: Thị trường hiện duy trì thanh khoản thấp, dòng tiền mới chủ yếu tập trung vào nhóm cổ phiếu “Vin” và nhóm ngân hàng. Cùng với việc lãi suất liên ngân hàng và lãi suất huy động tăng nóng, áp lực thanh khoản đối với thị trường ngày càng rõ rệt. Trong tuần 08/12 – 15/12, VN-Index được dự báo dao động trong vùng 1.700 – 1.750 điểm, với mức phân hóa mạnh giữa các nhóm ngành và tâm lý thận trọng chi phối dòng tiền ngắn hạn.

Quý khách hàng vui lòng tải báo cáo đầy đủ TẠI ĐÂY !

Anh chị có thắc mắc hoặc nhu cầu tìm hiểu thêm về danh mục AFA Capital vui lòng liên hệ tại đây!