Trên cơ sở đề xuất của Chính phủ, việc Quốc hội ban hành Nghị quyết số 222/2025/QH15 ngày 27/6/2025 về Trung tâm tài chính quốc tế tại Việt Nam đánh dấu bước đi mang tính chiến lược trong hoàn thiện thể chế tài chính quốc gia. Đây là khung pháp lý đầu tiên ở cấp Quốc hội, tạo nền tảng ổn định và nhất quán cho quá trình hình thành, vận hành và phát triển Trung tâm tài chính theo chuẩn mực quốc tế, đồng thời củng cố niềm tin của nhà đầu tư.

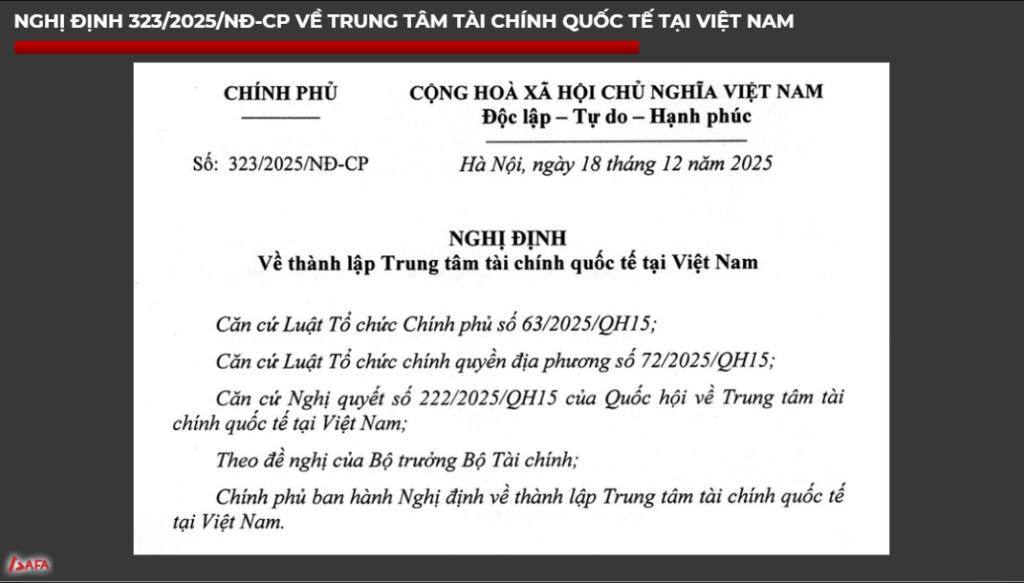

Trên cơ sở Nghị quyết số 222/2025/QH15 ngày 27/6/2025, Chính phủ ban hành Nghị định số 323/2025/NĐ-CP ngày 18/12/2025 và Thủ tướng ký Quyết định số 2755/QĐ-TTg ngày 18/12/2025 để thành lập và tổ chức vận hành Trung tâm Tài chính quốc tế tại Việt Nam.

Nghị quyết về phát triển trung tâm tài chính quốc tế tại Việt Nam đã được Quốc hội thông qua vào sáng 27/6. Nghị quyết này có hiệu lực từ 1/9. Việt Nam sẽ phát triển một trung tâm tài chính quốc tế, đặt tại hai nơi là TP Hồ Chí Minh và Đà Nẵng, với định hướng thống nhất quản lý, phát triển sản phẩm riêng biệt cũng như phát huy thế mạnh từng thành phố.

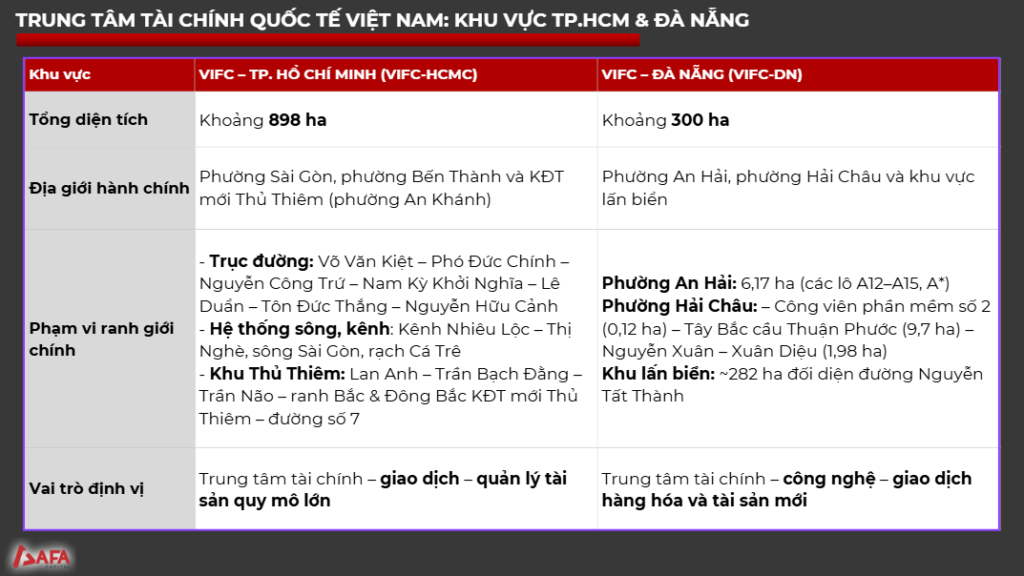

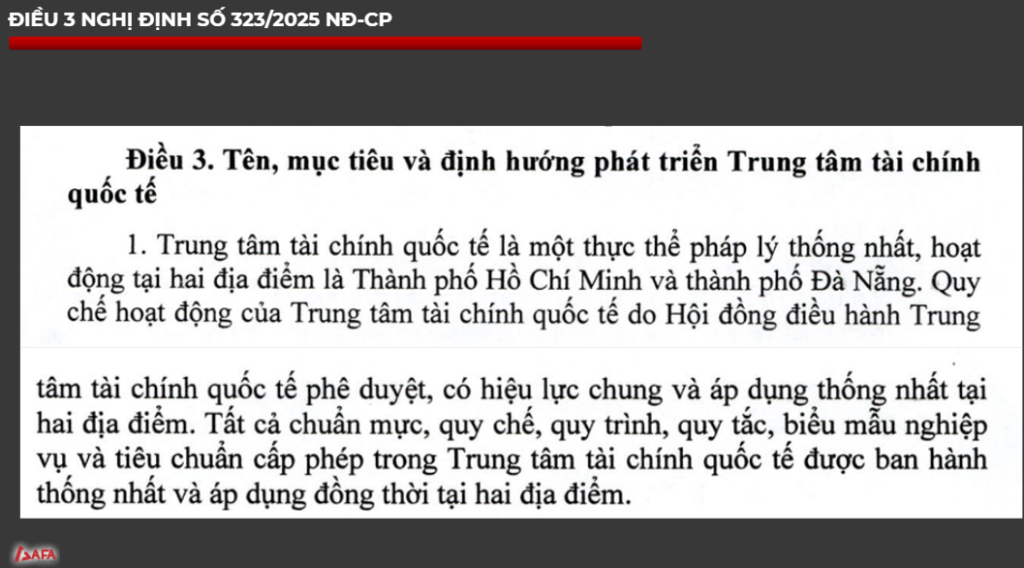

Mô hình “một thực thể – hai điểm đến” được thiết kế theo hướng Trung tâm tài chính là một pháp nhân thống nhất, không tách thành các đơn vị hành chính riêng lẻ. Việc đặt trụ sở tại TP. Hồ Chí Minh và Đà Nẵng cho phép tận dụng đồng thời lợi thế của hai cực phát triển: TP. Hồ Chí Minh giữ vai trò trung tâm thương mại – dịch vụ – tài chính lớn nhất cả nước, trong khi Đà Nẵng nổi bật về công nghệ, logistics và khả năng kết nối khu vực.

Điểm cốt lõi của mô hình này nằm ở tính đồng nhất về thể chế và vận hành. Toàn bộ hoạt động quản trị, nghiệp vụ và cấp phép đều được điều hành bởi một cơ chế thống nhất, với cùng tiêu chuẩn, quy trình và điều kiện tham gia thị trường, không phân biệt địa điểm hoạt động. Cách tiếp cận này giúp loại bỏ nguy cơ khác biệt chính sách giữa các địa phương, giảm chồng chéo thủ tục và tạo lập một môi trường đầu tư minh bạch, ổn định và có tính dự báo cao — yếu tố quan trọng để thu hút các định chế tài chính và dòng vốn quốc tế.

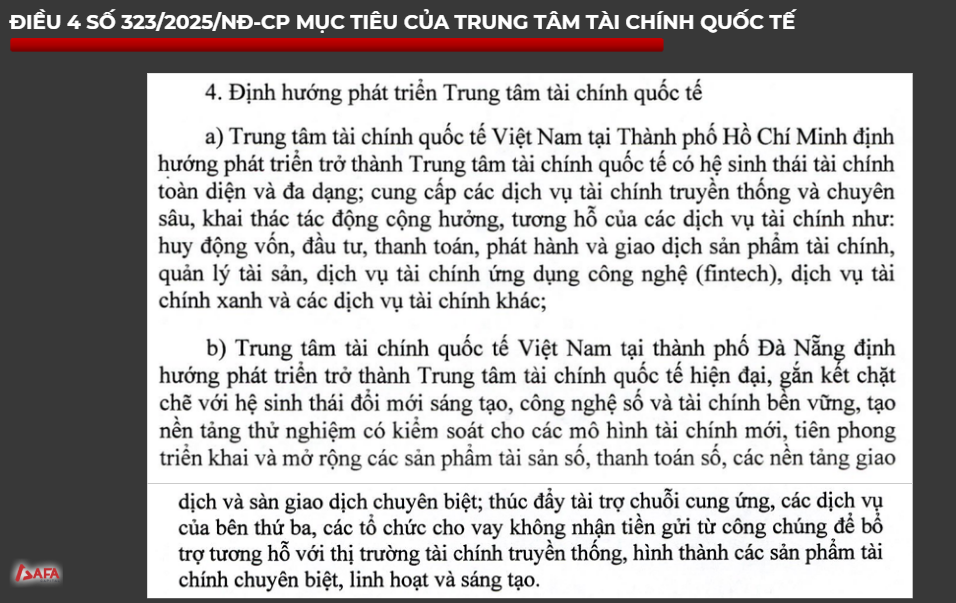

Điều 4 cho thấy Trung tâm tài chính không phát triển theo một mô hình dàn trải, mà phân vai rõ ràng giữa hai địa điểm để tối ưu nguồn lực. TP. Hồ Chí Minh được xác định là nơi tập trung các hoạt động tài chính có quy mô lớn và mức độ phức tạp cao, bao gồm huy động vốn, đầu tư, quản lý tài sản và giao dịch các sản phẩm tài chính truyền thống. Trên nền tảng này, TP.HCM mở rộng sang fintech và tài chính xanh nhằm nâng cao hiệu quả vận hành và đáp ứng xu hướng phát triển bền vững, qua đó giữ vai trò trung tâm tiếp nhận và phân bổ dòng vốn chủ lực.

Ngược lại, Đà Nẵng được định hướng phát triển theo hướng tài chính số và đổi mới sáng tạo. Trọng tâm của Đà Nẵng không nằm ở quy mô vốn, mà ở khả năng thử nghiệm và triển khai các mô hình mới thông qua cơ chế sandbox, đặc biệt trong các lĩnh vực như thanh toán số, tài sản số và các nền tảng giao dịch chuyên biệt. Việc tách bạch chức năng này giúp Đà Nẵng trở thành không gian thử nghiệm chính sách và sản phẩm, trong khi TP.HCM đảm nhiệm vai trò thương mại hóa và mở rộng quy mô, từ đó tạo ra sự bổ trợ thực chất giữa hai trung tâm.

Nhu cầu hình thành Trung tâm tài chính quốc tế xuất phát từ bài toán căn bản của nền kinh tế là thiếu hụt nguồn vốn trung và dài hạn cho tăng trưởng. Trong khi hệ thống ngân hàng chủ yếu thực hiện chức năng huy động vốn ngắn hạn và cấp tín dụng truyền thống, thì quy mô vốn cần cho các dự án phát triển ngày càng vượt quá khả năng đáp ứng của kênh này. Điều đó đòi hỏi phải có một thực thể tài chính ở tầm cao hơn, nơi dòng vốn có thể được huy động, luân chuyển và phân bổ hiệu quả giữa các chủ thể trong và ngoài nước.

Về mặt định vị, Trung tâm tài chính quốc tế của Việt Nam được phát triển theo hướng trung tâm khu vực, nhằm thu hút dòng vốn không chỉ phục vụ nhu cầu trong nước mà còn đóng vai trò trung chuyển vốn trong khu vực. Cách tiếp cận này phản ánh thực tế rằng một trung tâm tài chính chỉ thực sự có ý nghĩa khi dòng vốn quốc tế có thể “chạy qua”, thay vì chỉ quay vòng trong phạm vi nội địa. Trong bối cảnh nhu cầu đầu tư cho phát triển hạ tầng và sản xuất ở mức rất lớn, trong khi tỷ trọng vốn nhà nước còn hạn chế, việc xây dựng Trung tâm tài chính quốc tế trở thành công cụ quan trọng để mở rộng kênh huy động vốn, giảm phụ thuộc vào tín dụng ngân hàng và tạo nền tảng tài chính bền vững cho tăng trưởng dài hạn.

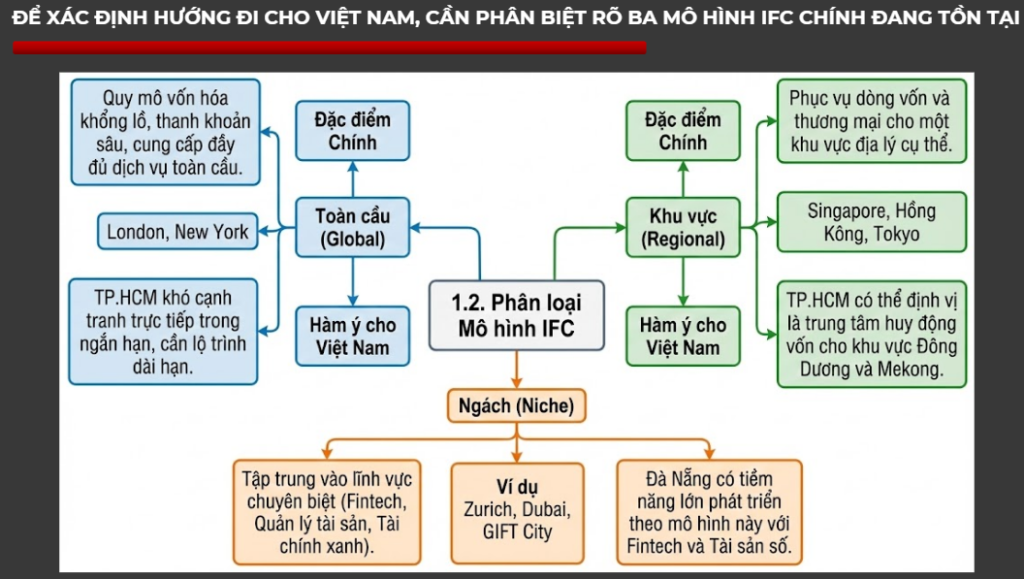

Trung tâm tài chính quốc tế có thể được phân thành hai mô hình cơ bản là toàn cầu và khu vực, tùy thuộc vào quy mô dòng vốn, mức độ đa dạng của sản phẩm tài chính và vai trò trong hệ thống tài chính quốc tế. Các trung tâm toàn cầu như London hay New York giữ vị trí trung tâm của thị trường tài chính thế giới, với khối lượng giao dịch rất lớn và hệ sinh thái tài chính hoàn chỉnh. Với điều kiện phát triển hiện nay, Việt Nam chưa phù hợp với mô hình này.

Do đó, việc định vị Trung tâm tài chính quốc tế của Việt Nam theo hướng khu vực là lựa chọn phù hợp hơn. Mô hình này cho phép trung tâm tài chính vừa đáp ứng nhu cầu vốn trong nước, vừa thu hút và trung chuyển dòng vốn trong phạm vi khu vực, tương tự các trung tâm đã thành công tại châu Á.

Để tạo lợi thế cạnh tranh, Trung tâm tài chính khu vực cần có sự chuyên môn hóa theo ngách. Theo đó, TP. Hồ Chí Minh có thể đảm nhiệm vai trò trung tâm tài chính khu vực với các nghiệp vụ truyền thống, trong khi Đà Nẵng được định hướng phát triển các lĩnh vực mới như fintech và tài sản số. Cách tiếp cận này giúp phân bổ chức năng rõ ràng, tránh trùng lặp và nâng cao hiệu quả vận hành của toàn bộ hệ thống.

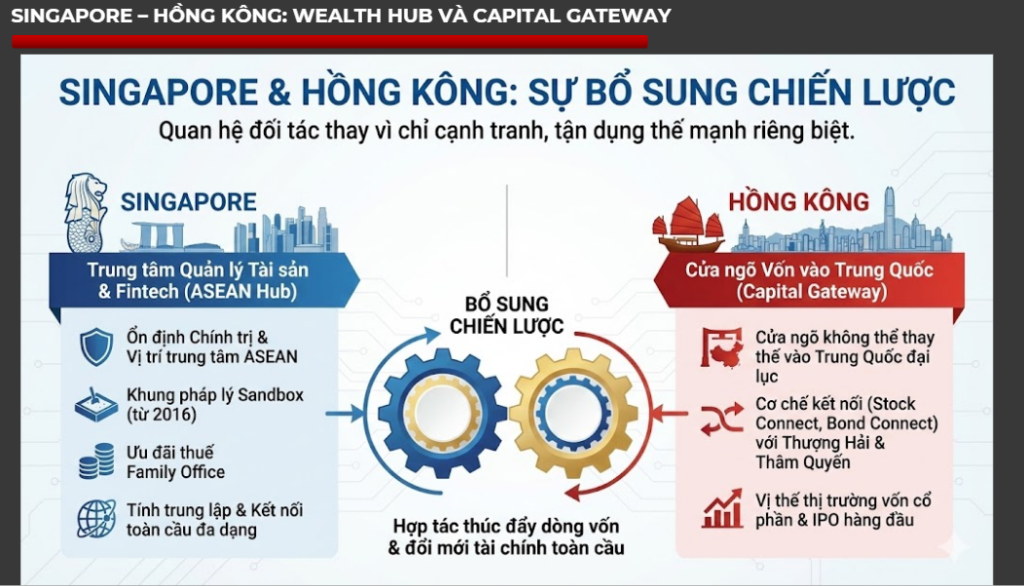

Hồng Kông phát triển như cửa ngõ vốn vào Trung Quốc, giữ vai trò trung gian kết nối dòng vốn quốc tế với thị trường đại lục trong bối cảnh tài chính Trung Quốc chưa mở cửa hoàn toàn. Giá trị cốt lõi của mô hình này nằm ở khả năng làm “bộ lọc” cho dòng vốn, thay vì dựa vào quy mô thị trường nội địa.

Singapore lại đóng vai trò trạm trung chuyển vốn của ASEAN, nơi dòng tiền quốc tế thường tập kết trước khi phân bổ sang các thị trường trong khu vực. Nhờ môi trường pháp lý ổn định và định hướng rõ vào quản lý tài sản, Singapore trở thành điểm tụ vốn dù quy mô kinh tế không lớn.

Điểm chung của hai mô hình là đều hình thành từ thành phố cảng, gắn chặt với hoạt động thương mại và logistics, tạo nền tảng tự nhiên cho sự phát triển của tài chính. Với vị trí và vai trò kinh tế hiện nay, TP. Hồ Chí Minh có thể được định vị theo hướng trung tâm trung chuyển vốn cho khu vực Đông Dương và lưu vực Mê Kông, thay vì cạnh tranh trực tiếp với các trung tâm tài chính toàn cầu.

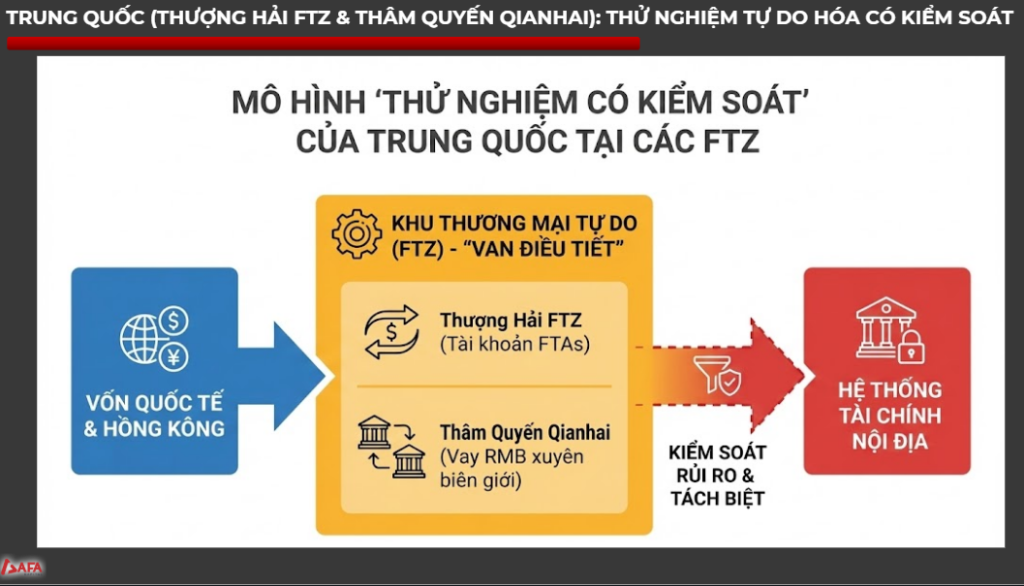

Kinh nghiệm của Trung Quốc cho thấy, phát triển trung tâm tài chính không đồng nghĩa với mở cửa toàn bộ hệ thống, mà là mở có chọn lọc thông qua các điểm chốt.

Hồng Kông được thiết kế như một “cửa ngõ” tiếp nhận và sàng lọc dòng vốn quốc tế. Khi đồng Nhân dân tệ chưa tự do chuyển đổi, mọi giao dịch vốn nước ngoài buộc phải đi qua Hồng Kông để chuyển đổi ngoại tệ và thanh toán quốc tế trước khi vào Đại lục. Mô hình này giúp Trung Quốc vừa thu hút vốn, vừa giữ quyền kiểm soát hệ thống tài chính nội địa. Đây là kinh nghiệm quan trọng cho TP.HCM trong vai trò trung gian tài chính cho khu vực Đông Dương.

Song song đó, Thượng Hải và Thẩm Quyến được phát triển như các “sandbox tài chính” gắn với Khu thương mại tự do. Dòng vốn và sản phẩm tài chính được thử nghiệm trong phạm vi hẹp, tách biệt tương đối với hệ thống nội địa, nhằm hạn chế rủi ro lây lan. Cách làm này cho phép cải cách nhanh nhưng không gây sốc cho toàn nền kinh tế – mô hình Việt Nam đang tham khảo cho Đà Nẵng.

Bangkok International Banking Facility (BIBF) được Thái Lan triển khai với mục tiêu biến Bangkok thành trung tâm tài chính khu vực. Tuy nhiên, điểm yếu lớn nhất của mô hình này là mở cửa dòng vốn quá nhanh khi khung giám sát chưa theo kịp, khiến hệ thống tài chính dễ tổn thương

Thứ nhất, lệch pha kỳ hạn (maturity mismatch).

BIBF thu hút chủ yếu là vốn ngắn hạn từ thị trường tiền tệ quốc tế, nhưng lại được sử dụng để tài trợ cho tài sản dài hạn như bất động sản và hạ tầng. Khi dòng vốn đảo chiều, hệ thống mất khả năng xoay vòng vốn.

Thứ hai, dòng vốn chệch hướng vào đầu cơ.

Thiếu cơ chế giám sát hiệu quả khiến vốn ngoại giá rẻ không đi vào sản xuất, mà tập trung vào bất động sản và tài sản tài chính rủi ro, hình thành bong bóng giá. Tăng trưởng dựa trên tài sản thay vì năng suất làm nền kinh tế trở nên mong manh.

Thứ ba, lệch pha tiền tệ (currency mismatch).

Doanh nghiệp vay ngoại tệ (USD) với lãi suất thấp nhưng doanh thu lại bằng nội tệ (Baht). Khi tỷ giá biến động, gánh nặng nợ tăng mạnh, nhanh chóng lan thành khủng hoảng hệ thống.

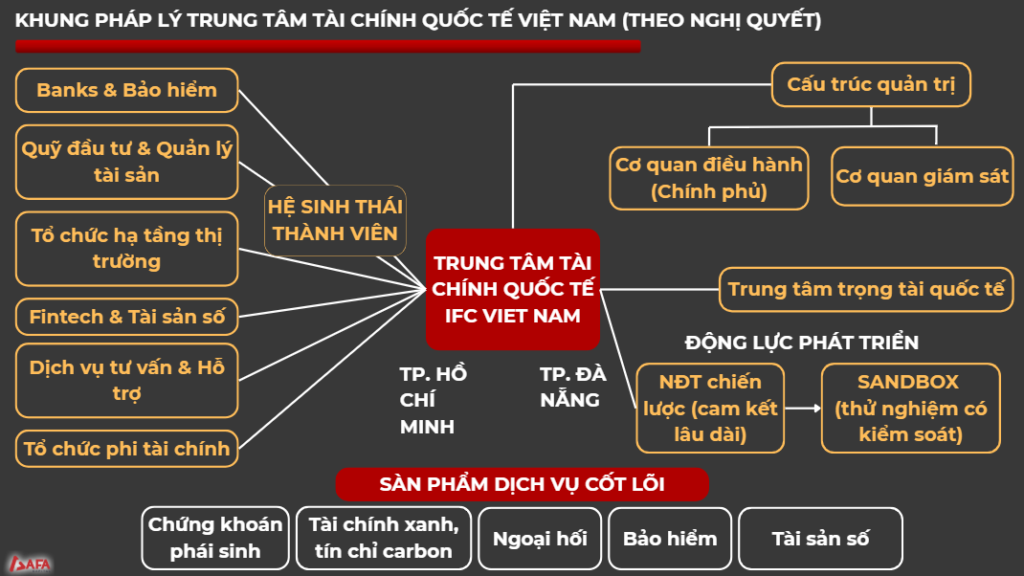

Cấu trúc quản trị bao gồm Cơ quan điều hành(chính phủ) và Cơ quan giám sát. Đây là cấp điều phối cao nhất trong cấu trúc quản trị Trung tâm Tài chính. Việc Phó Thủ tướng Thường trực Chính phủ trực tiếp đứng đầu thể hiện tính ưu tiên chiến lược và cam kết chính sách ở cấp trung ương. Ban Chỉ đạo giữ vai trò định hướng tổng thể, bảo đảm sự thống nhất trong xây dựng thể chế, phối hợp liên ngành và xử lý các vấn đề vượt thẩm quyền địa phương.

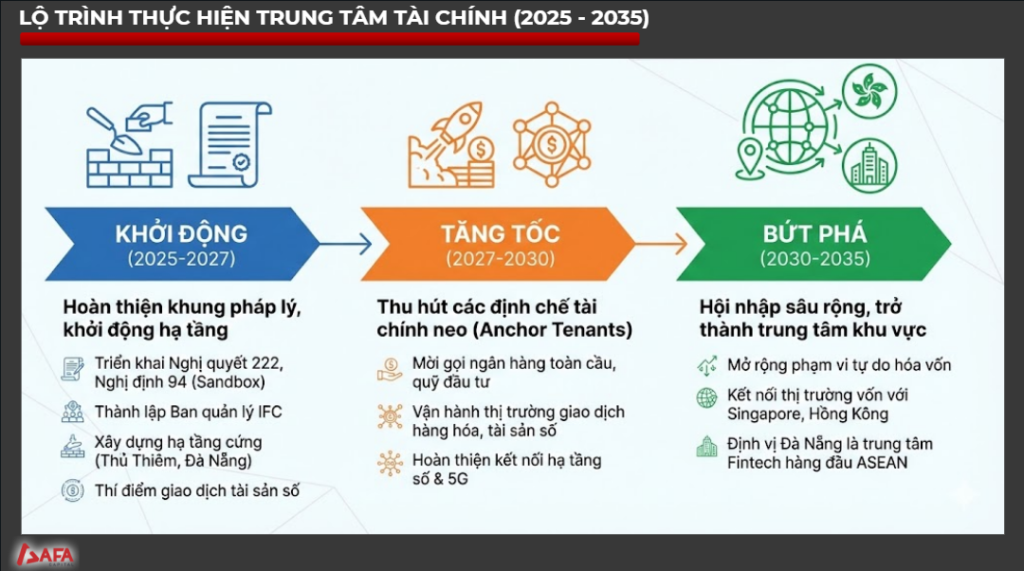

1. Giai đoạn “Xây nền” (2025–2027): Hoàn thiện thể chế và hạ tầng

Đây là giai đoạn then chốt, tạo nền móng pháp lý và hình hài vật chất cho IFC.

- Thể chế: Hoàn thiện và đưa vào thực thi khung pháp lý cốt lõi, trọng tâm là bộ 8 Nghị định (323–330) về tổ chức, ưu đãi thuế, visa và cơ chế giải quyết tranh chấp.

- Bộ máy quản trị: Thành lập các ban quản lý, thiết kế cấu trúc điều hành thống nhất với Ban Chỉ đạo Quốc gia, đồng thời tách bạch rõ giữa cơ quan điều hành và giám sát.

- Hạ tầng: Khởi động xây dựng cơ sở vật chất tại các khu vực đã quy hoạch – Thủ Thiêm (TP.HCM) và Sơn Trà/Ngũ Hành Sơn (Đà Nẵng).

- Thí điểm hoạt động: Triển khai sandbox cho một số sản phẩm và mô hình tài chính mới nhằm kiểm nghiệm tính khả thi trước khi mở rộng.

2. Giai đoạn “Tăng tốc” (2027–2030): Thu hút định chế lớn

Khi “luật chơi” và hạ tầng đã sẵn sàng, trọng tâm chuyển sang lấp đầy IFC bằng các chủ thể tài chính thực thụ.

- Thu hút “đại bàng”: Ưu tiên sự hiện diện của ngân hàng đầu tư, quỹ đầu tư và các định chế tài chính toàn cầu – yếu tố quyết định để dòng vốn quốc tế vận hành thực chất.

- Vận hành hệ thống: Đưa IFC vào hoạt động đồng bộ, hình thành năng lực huy động và luân chuyển vốn ở quy mô ban đầu.

3. Giai đoạn “Bứt phá” (2030–2035): Hội nhập và lan tỏa

Việt Nam kỳ vọng chuyển từ điểm đến đầu tư sang vai trò trung chuyển vốn khu vực.

- Hội nhập sâu: Mở rộng mức độ tự do hóa dòng vốn, tăng kết nối trực tiếp với các trung tâm tài chính lớn như Singapore và Hồng Kông.

- Định vị khu vực: Hướng tới vai trò trung tâm tài chính khu vực, không chỉ phục vụ kinh tế trong nước mà còn cho Đông Dương và ASEAN.

- Tầm nhìn dài hạn (đến 2045): Phấn đấu vào Top 10 trung tâm tài chính châu Á và Top 2 về Fintech trong ASEAN.