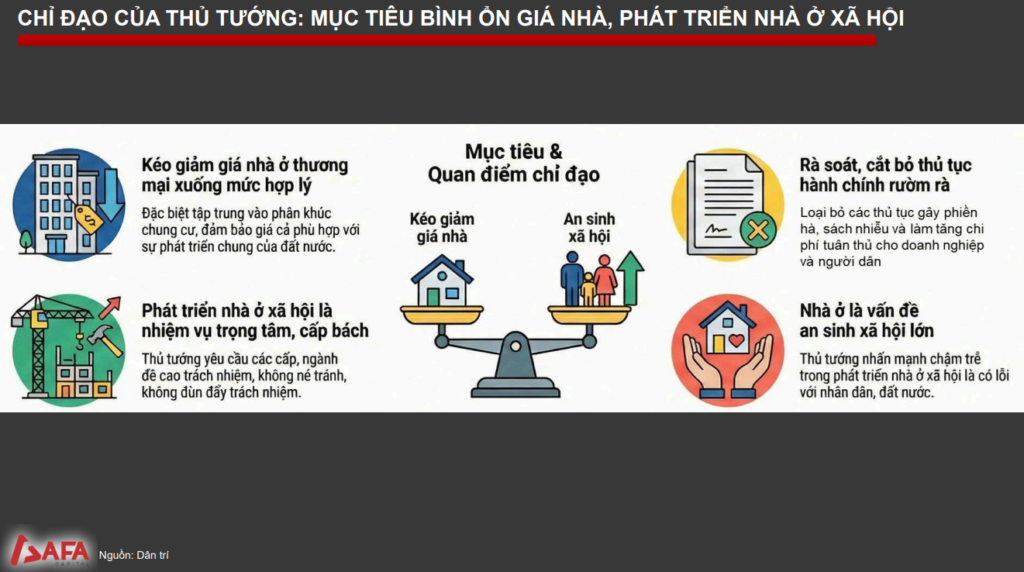

Thủ tướng nhấn mạnh mục tiêu kép là phải kiên quyết kéo giảm giá nhà thương mại (đặc biệt là chung cư tại các đô thị) xuống mức hợp lý, đồng thời xác định phát triển nhà ở xã hội là nhiệm vụ chính trị trọng tâm, cấp bách, không được né tránh. Các chuyên gia phân tích rằng chỉ đạo này bắt nguồn từ lo ngại sâu sắc về vấn đề an sinh xã hội và nhân khẩu học: tỷ lệ sinh của Việt Nam đang giảm kỷ lục (1,91 con/phụ nữ), thấp hơn mức sinh thay thế. Áp lực giá nhà quá cao khiến giới trẻ kết hôn muộn và ngại sinh con, gây hệ lụy lâu dài cho cấu trúc dân số và kinh tế tương tự bài học từ Hàn Quốc hay Trung Quốc. Do đó, bình ổn giá nhà lúc này là giải pháp cốt lõi để đảm bảo sự phát triển bền vững của đất nước

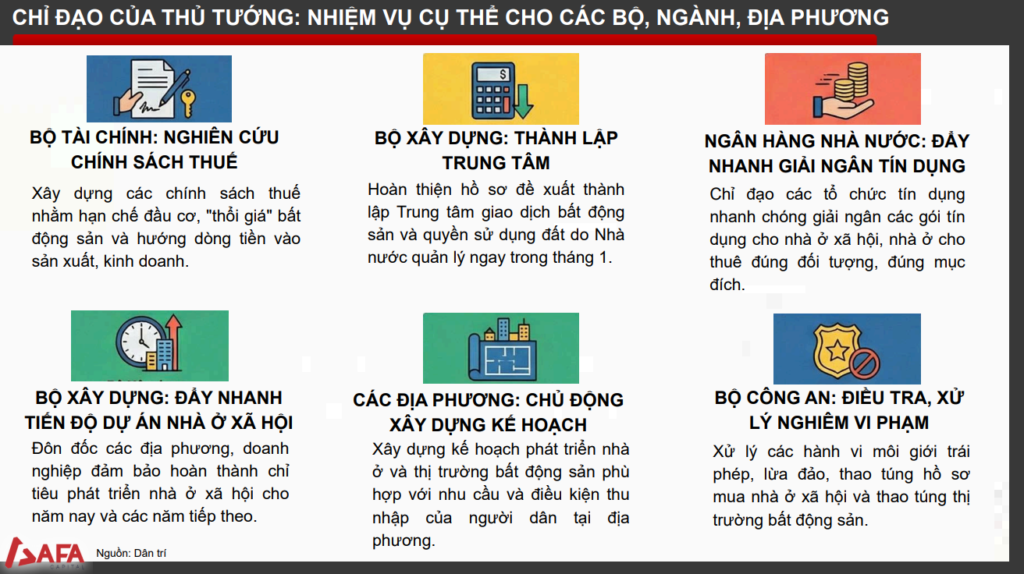

Để hiện thực hóa mục tiêu chung, nhiệm vụ được phân bổ rất cụ thể: Bộ Tài chính phải nghiên cứu các sắc thuế nhằm hạn chế đầu cơ và ngăn chặn việc dùng đòn bẩy tài chính để lướt sóng đất đai. Bộ Xây dựng chịu trách nhiệm lập sàn giao dịch bất động sản do Nhà nước quản lý và triển khai mã định danh ngay trong tháng 1 để minh bạch hóa thị trường. Ngân hàng Nhà nước cần đẩy nhanh giải ngân tín dụng nhưng phải nắn dòng vốn vào đúng đối tượng nhà ở xã hội, tránh sử dụng sai mục đích. Đặc biệt, các địa phương phải chủ động xây dựng kế hoạch nhà ở dựa trên thu nhập thực tế của người dân tại địa bàn mình chứ không rập khuôn, trong khi Bộ Công an sẽ xử lý nghiêm các hành vi thổi giá, thao túng hồ sơ mua bán

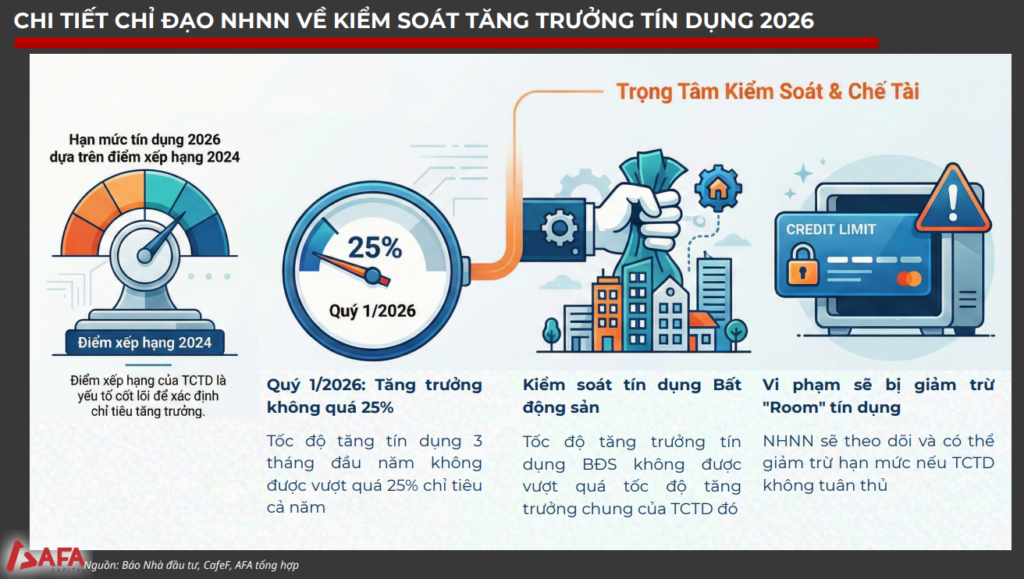

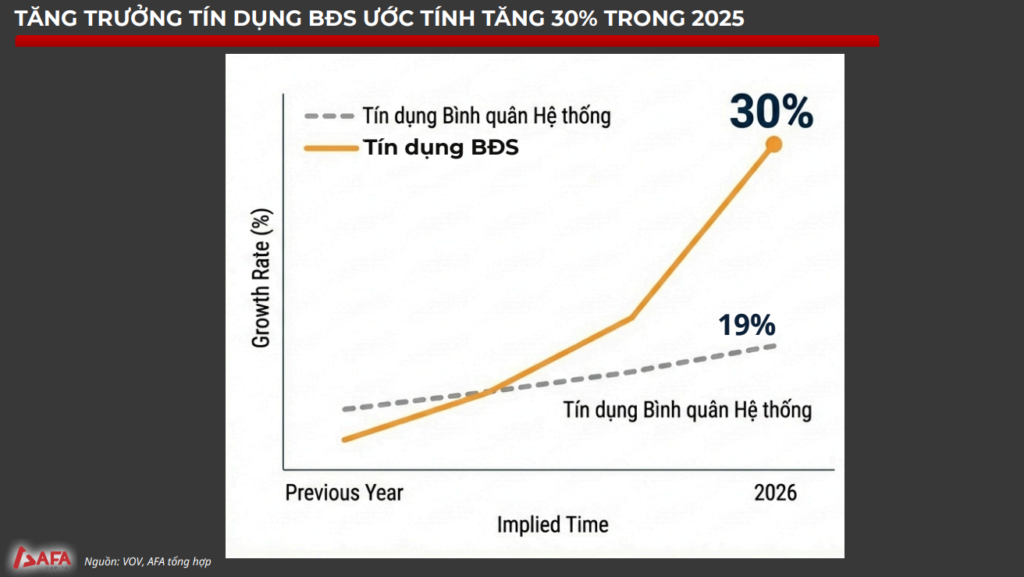

Dữ liệu thực tế từ năm 2025 là cơ sở cho sự can thiệp này: trong khi tín dụng toàn hệ thống tăng trưởng khoảng 19% (vốn đã là mức cao), thì tín dụng dành cho kinh doanh bất động sản lại tăng vọt tới mức ước tính 30%. Sự chênh lệch lớn này là dấu hiệu rủi ro báo động, cho thấy dòng vốn đang chảy quá mạnh vào phía nguồn cung (chủ đầu tư dự án) thay vì nhu cầu thực, dễ dẫn đến tình trạng dư thừa nguồn cung ở phân khúc giá cao không phù hợp. Các chuyên gia nhận định rằng chính sách năm 2026 không phải là “siết” hay chặn đứng dòng vốn một cách cực đoan, mà là sự nắn chỉnh cần thiết để dòng tiền chảy vào phân khúc an toàn, ngăn chặn việc bơm vốn ồ ạt cho đầu cơ gây rủi ro cho an toàn hệ thống ngân hàng

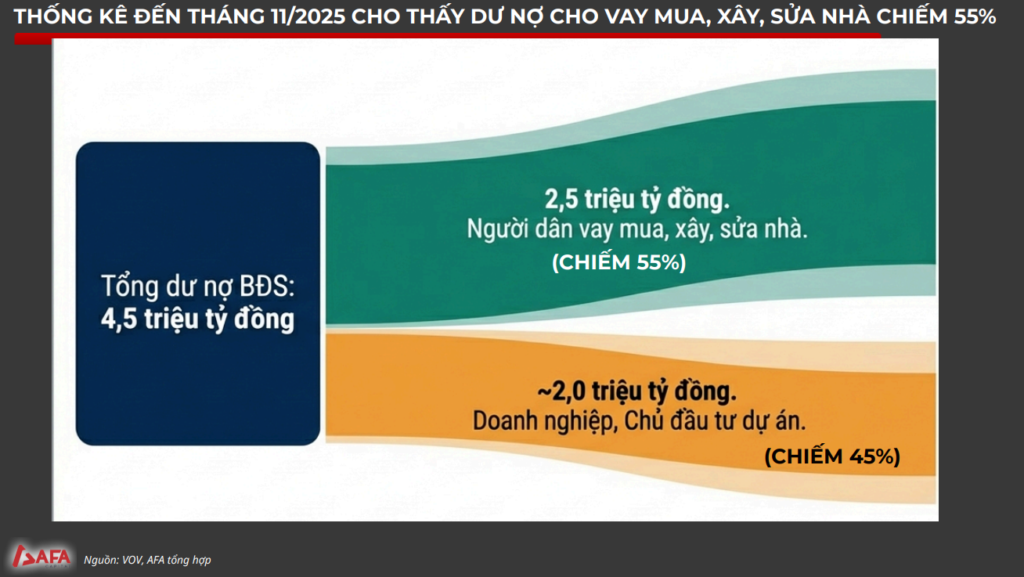

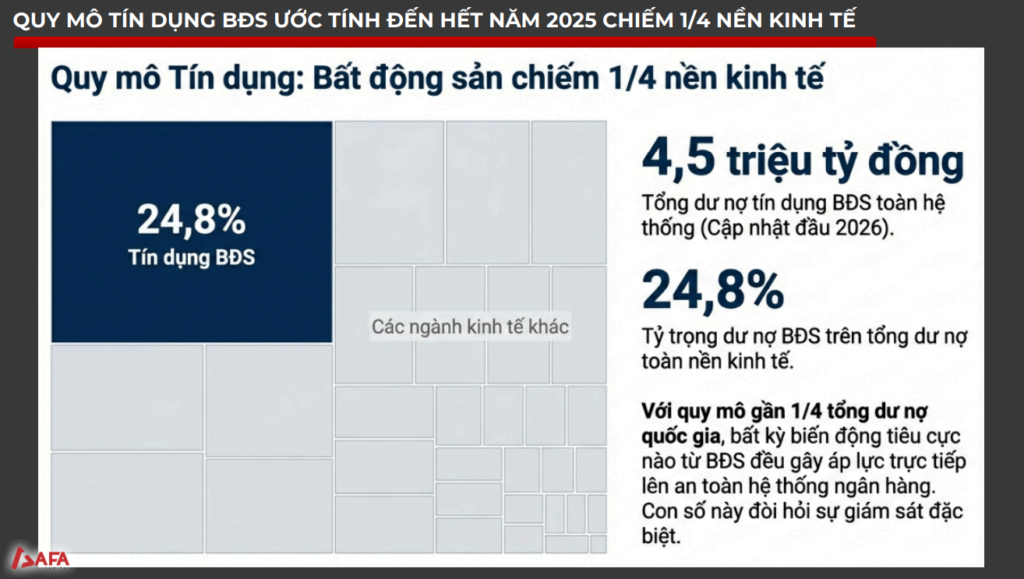

Quy mô dư nợ tín dụng bất động sản hiện đã đạt con số khổng lồ khoảng 4,5 triệu tỷ đồng, chiếm gần 25% tổng dư nợ của toàn nền kinh tế, tỷ lệ này tương đương với các thị trường lớn như Trung Quốc và đòi hỏi sự giám sát đặc biệt. Trong cơ cấu dòng vốn này, khoảng 55% (tương đương 2,5 triệu tỷ đồng) là người dân vay mua/sửa nhà (nhu cầu thực), còn lại 45% là vốn kinh doanh của doanh nghiệp. Tuy nhiên, các chuyên gia lưu ý rằng đây là số liệu lũy kế tích tụ qua nhiều năm. Với bối cảnh giá nhà leo thang và lãi suất huy động tăng gây áp lực lên lãi vay, người mua nhà thực đang trở nên e ngại hơn, buộc nhà đầu tư phải tính toán rất kỹ bài toán tài chính và chi phí vốn trong năm 2026 thay vì đầu tư theo phong trào như trước