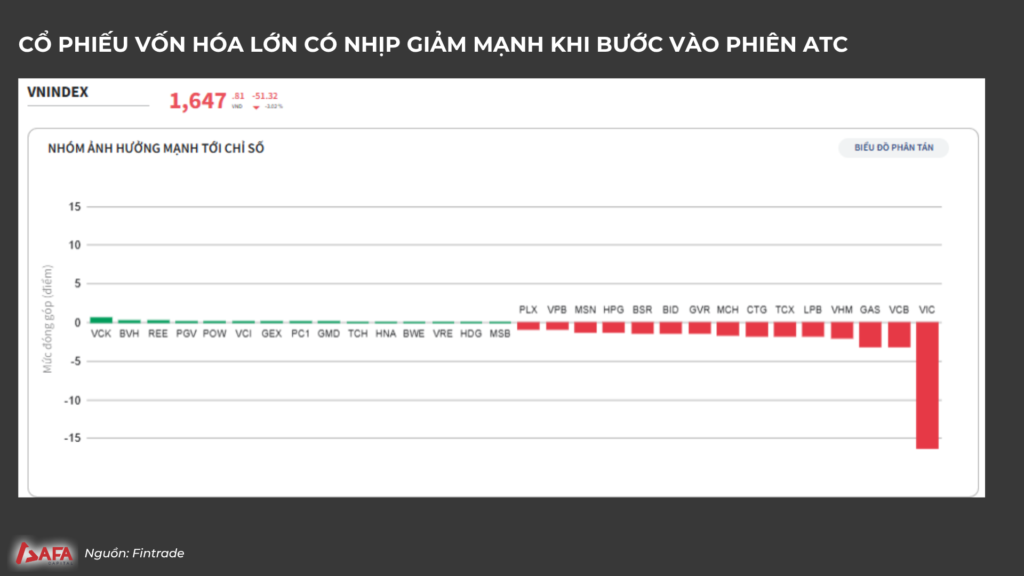

Chỉ số VN-Index sụt giảm mạnh từ 51 điểm xuống mức 1647 điểm. Đây là mức giảm tương đương với thời điểm giá dầu tăng vọt từ 85 lên 112

Cổ phiếu tác động tiêu cực và đóng góp số điểm giảm cao nhất cho thị trường là VIC

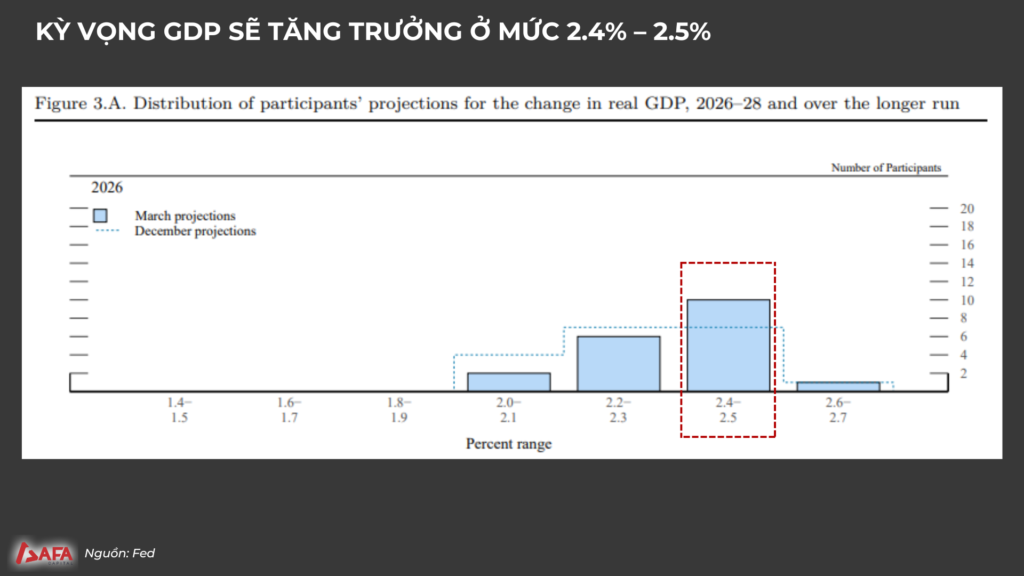

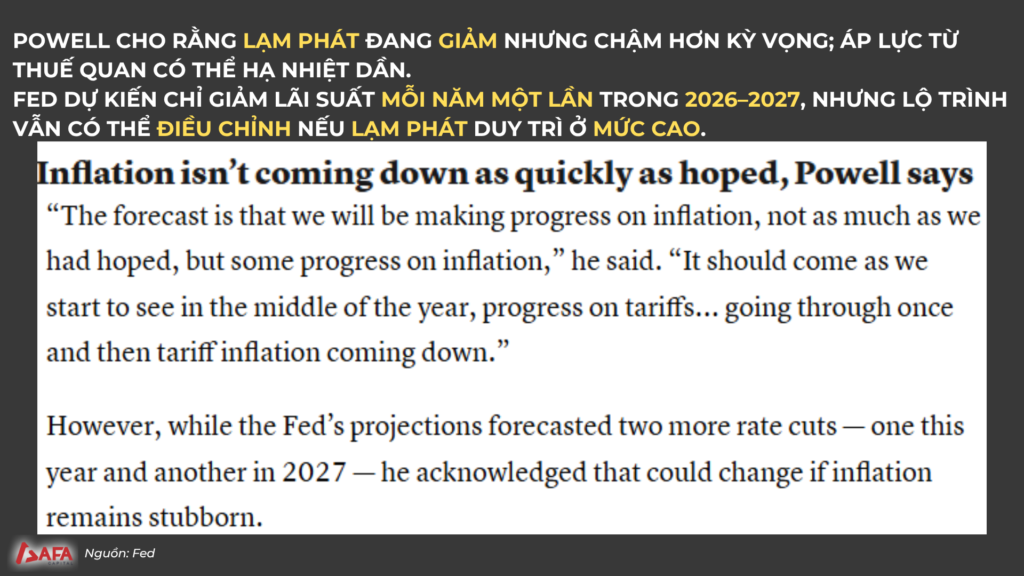

Họ vẫn cho rằng các yếu tố hiện tại chưa tác động đến tăng trưởng GDP

Biểu đồ so sánh giữa kỳ họp tháng 12 và kỳ họp tháng 3 cho thấy nền kinh tế Mỹ vẫn được kỳ vọng giữ mức tăng trưởng khoảng 2,4% đến 2,5%

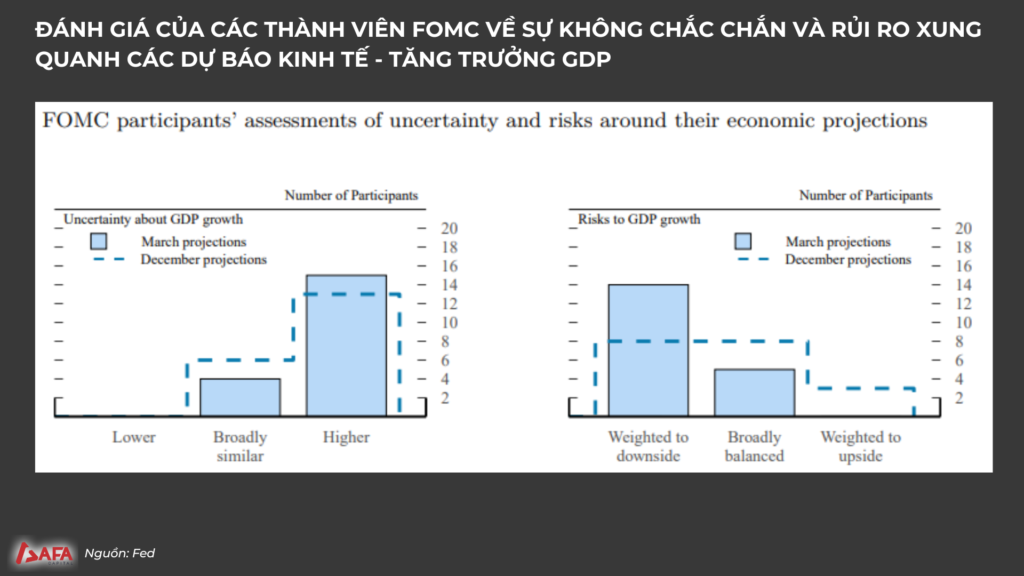

Tuy nhiên, điểm đáng chú ý là các khối màu xanh trên biểu đồ cho thấy sự bất định đối với tăng trưởng kinh tế đang ngày càng cao hơn, các thành viên Fed bắt đầu lo ngại nền kinh tế có thể đi theo hướng suy thoái

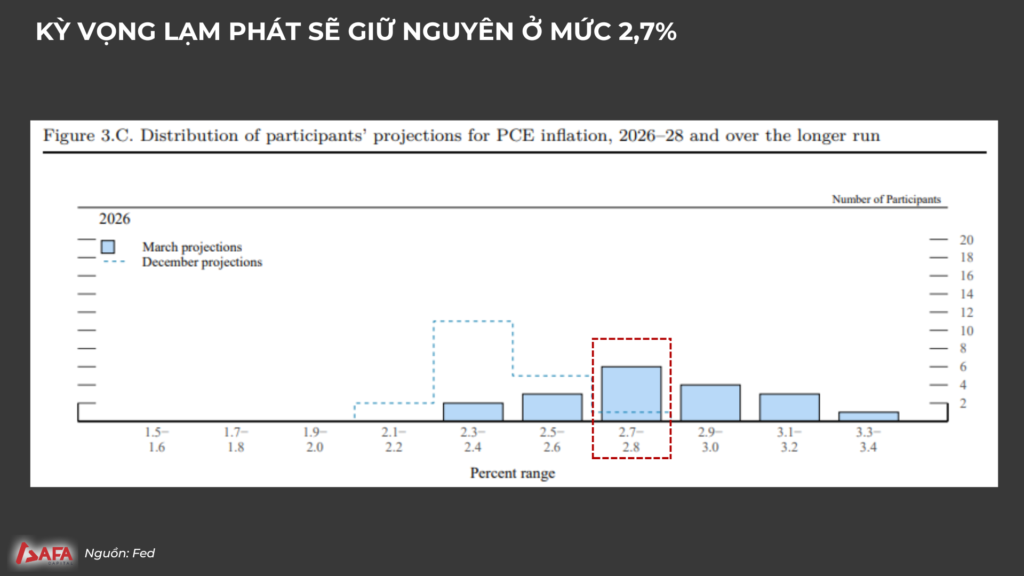

Khoảng 7-8 thành viên Fed dự báo lạm phát của Mỹ trong chu kỳ dài (2026 – 2028) sẽ neo ở mức cao từ 2,7% đến 2,8%, trong khi cách đây 3 tháng trước chiến tranh, lạm phát Mỹ đã gần đạt mức kỳ vọng 2,3-2,4%

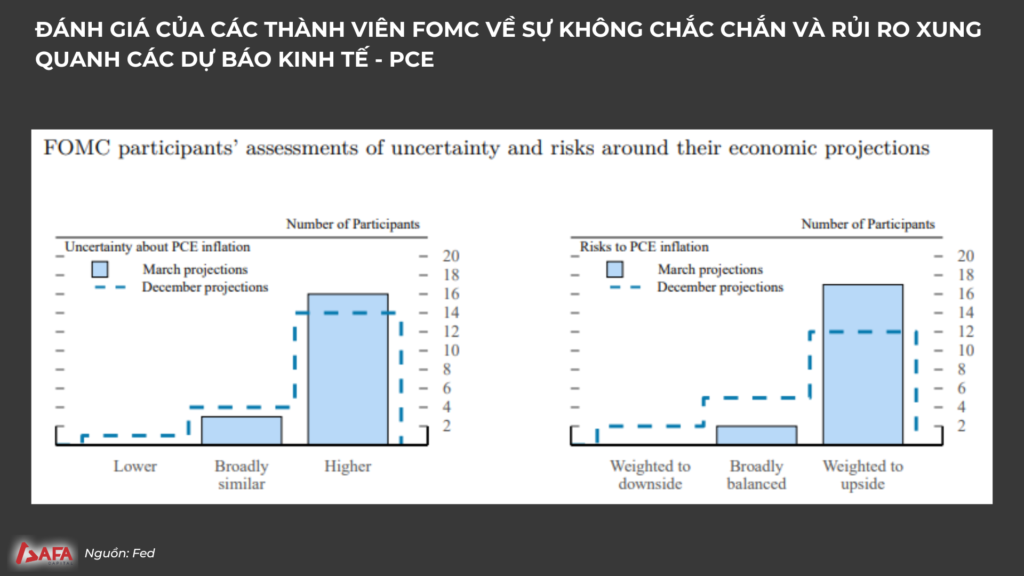

Chính sách Mỹ nhìn thấy rủi ro về lạm phát tăng cao đã quay trở lại và độ bất định của lạm phát cũng được đánh giá cao hơn so với kỳ họp tháng 12

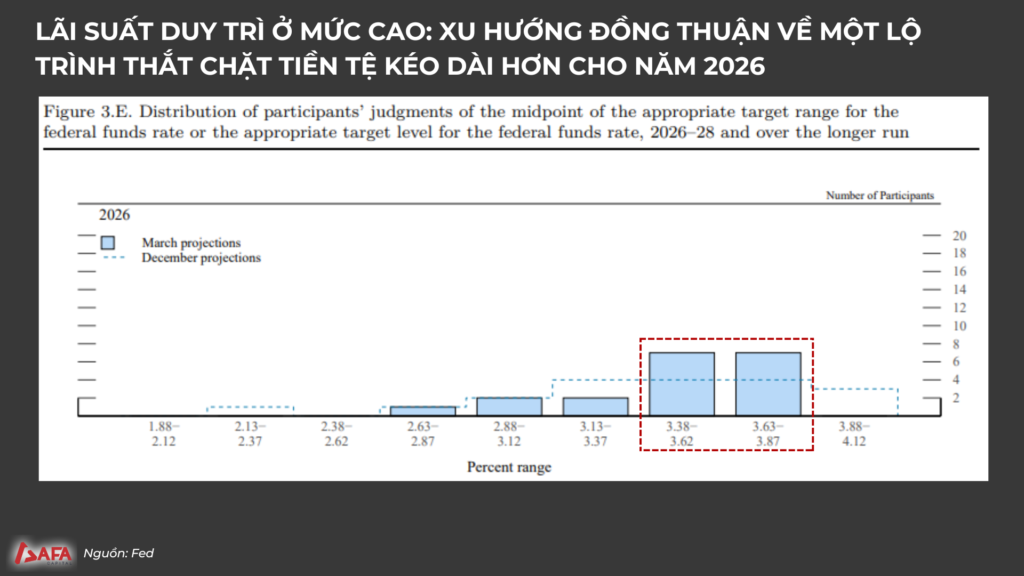

Tác động vào lãi suất, trong chu kỳ 2026 – 2028, đa phần các thành viên cho rằng lãi suất sẽ duy trì từ 3,38% đến 3,8%, khi cách đây 3 tháng đa phần thành viên lại nghĩ có thể hạ lãi suất

Mối quan tâm, ưu tiên của những người làm CSTT của Mỹ. Biến số đầu tiên nhìn vào cuộc họp là lãi suất có giảm và 3 năm nữa lãi suất vẫn sẽ khó giảm

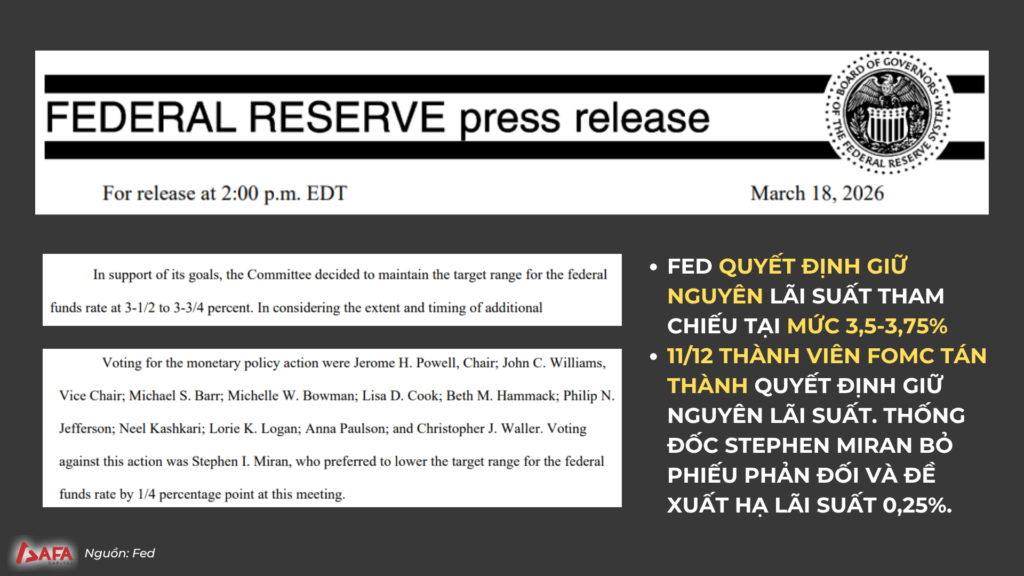

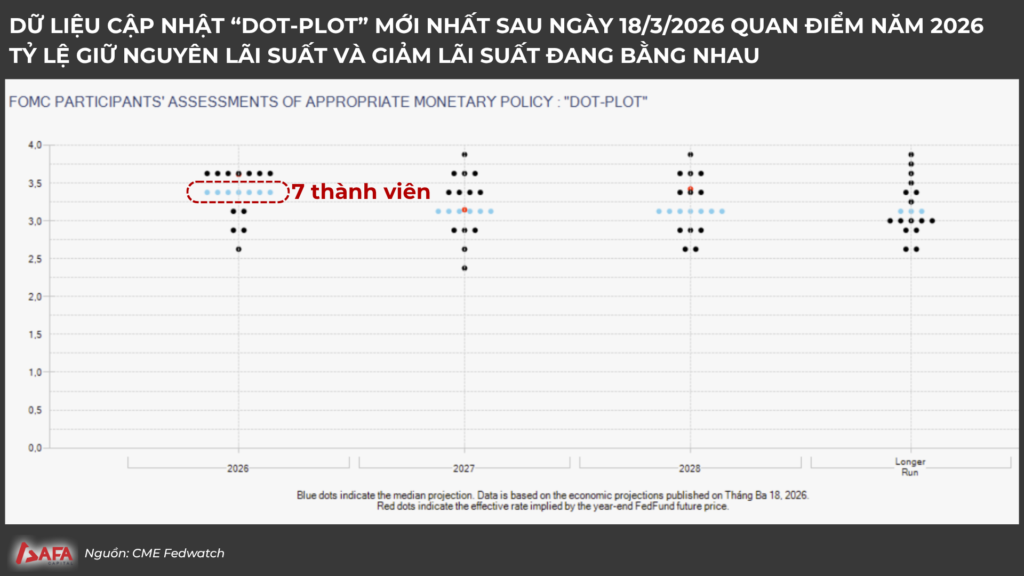

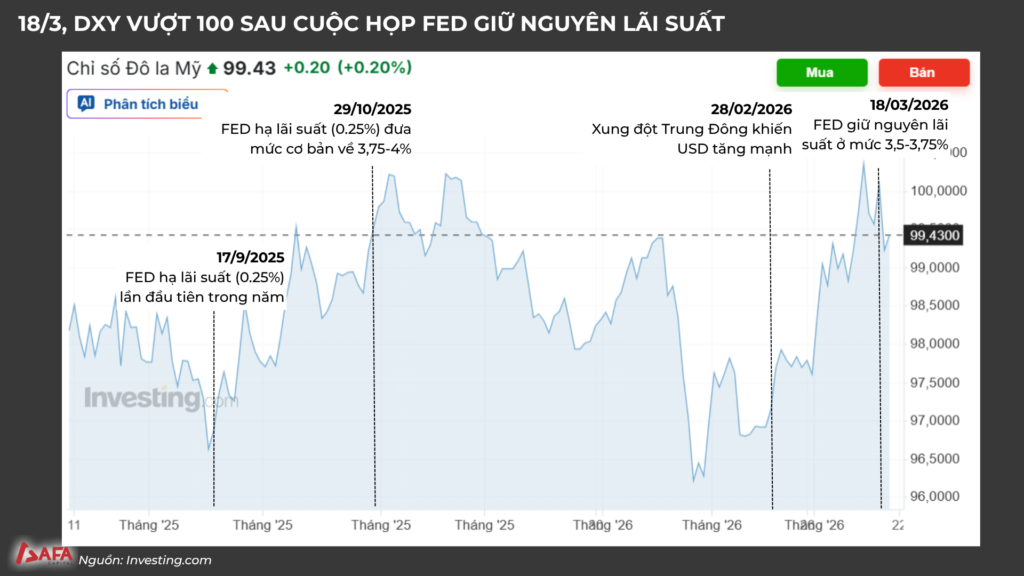

Quyết định lần này khá cân bằng khi có 7 thành viên cho rằng mức lãi suất phù hợp là từ 3,5% đến 3,75%

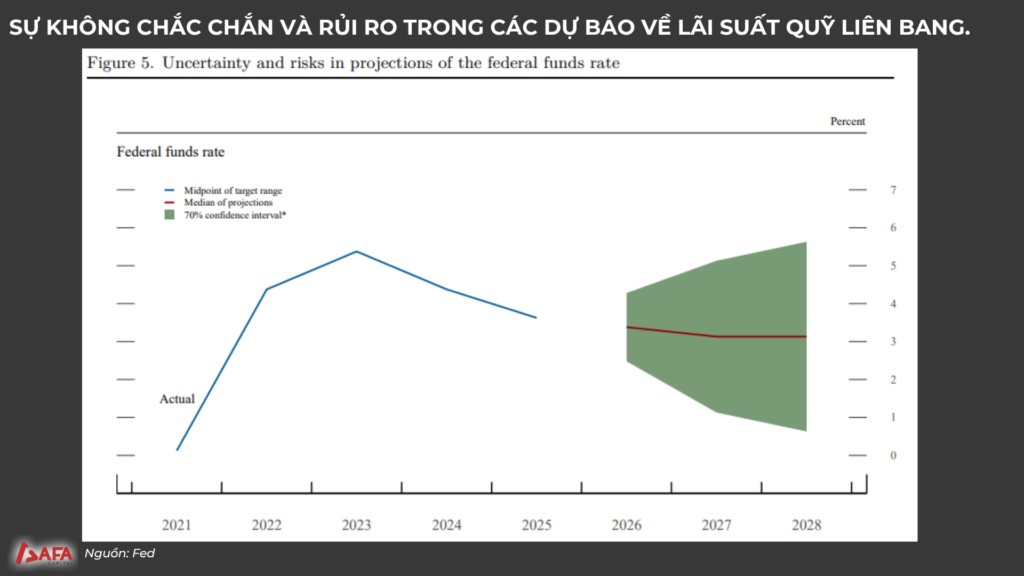

Sang tận giai đoạn 2027 – 2028, tất cả các dự báo đều cho thấy lãi suất tiếp tục duy trì trên mức 3%, khẳng định thông điệp lãi suất của Mỹ sẽ rất khó giảm trong 3 năm tới do vấn đề giá dầu neo cao

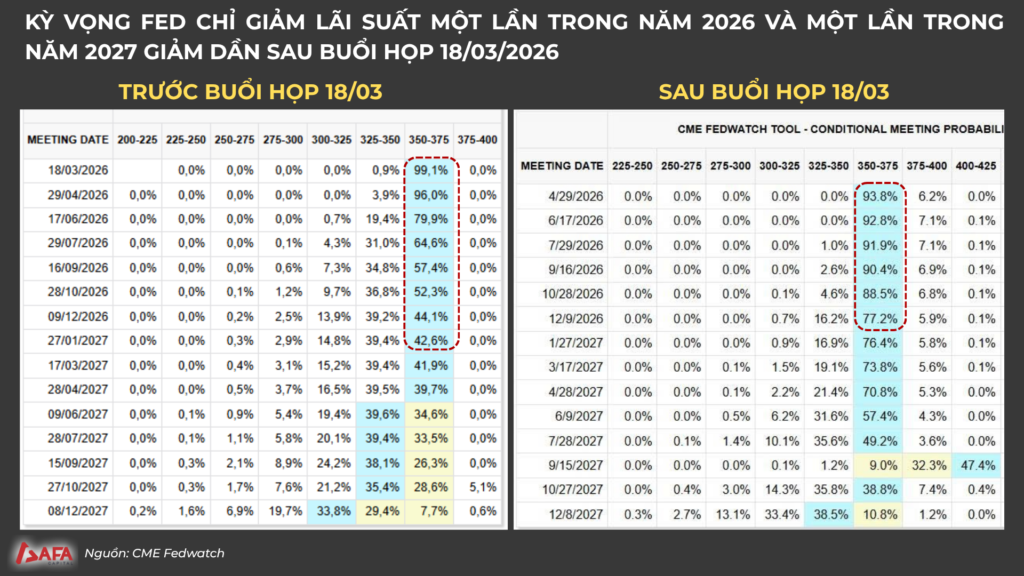

Tỷ lệ sau buổi họp đã thay đổi cho đến giữa năm 2027 khả năng hạ lãi suất thấp hơn nhiều so với trước buổi họp

=> NĐT VN và nước ngoài phải đối mặt với rủi ro trong tương lai

Không có khoảng cách giữa giá xăng và giá dầu thô trên thế giới

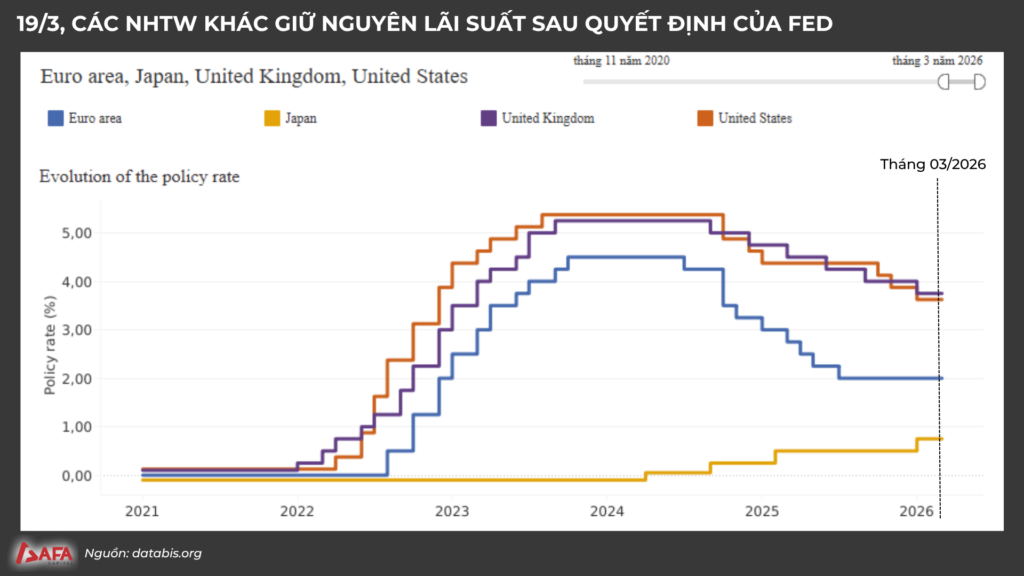

Lãi suất các NHTW khác cũng giữ nguyên

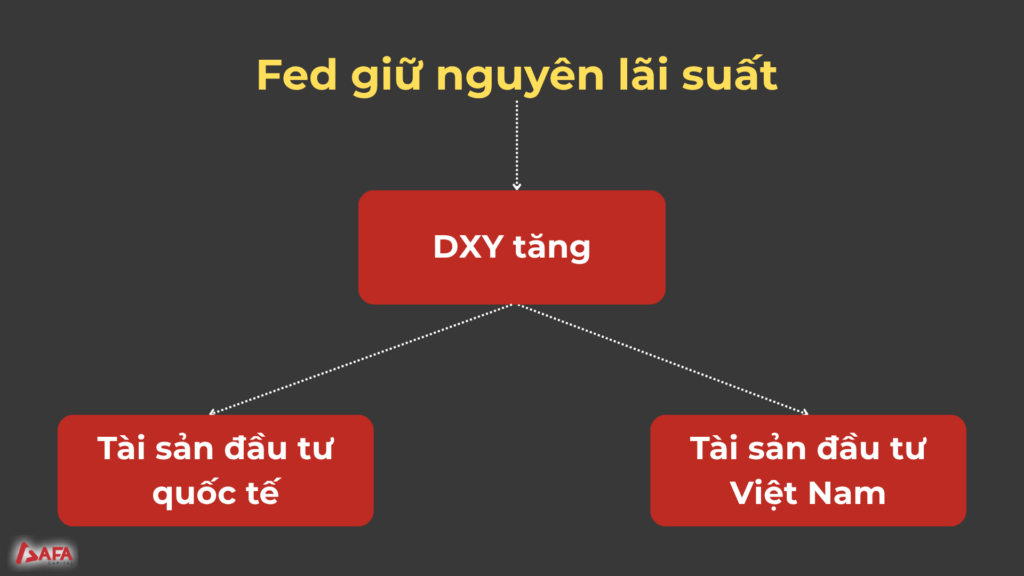

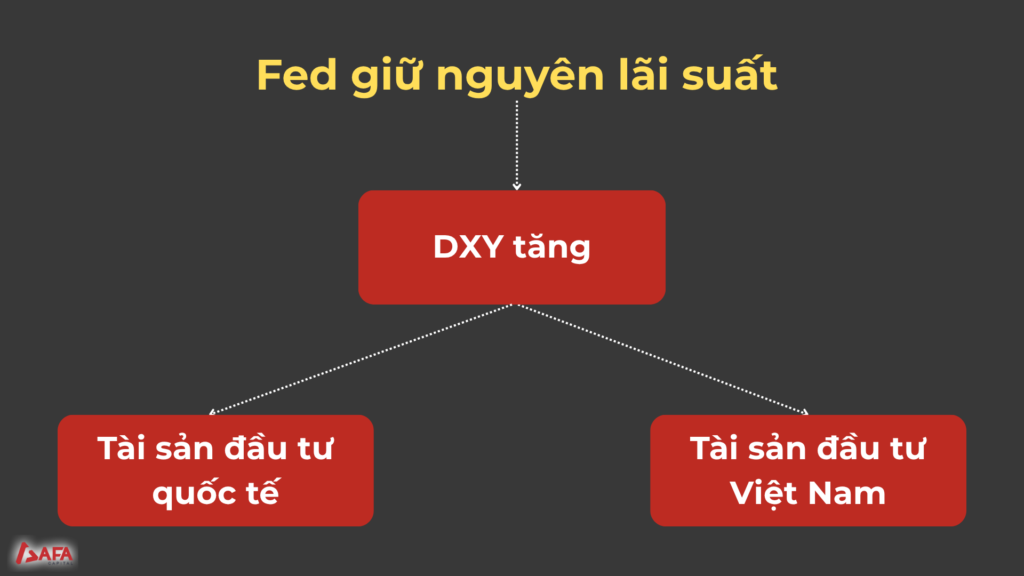

Chỉ số DXY tăng, lãi suất USD vẫn duy trì ở mức cao => NĐT ưu tiên cầm USD

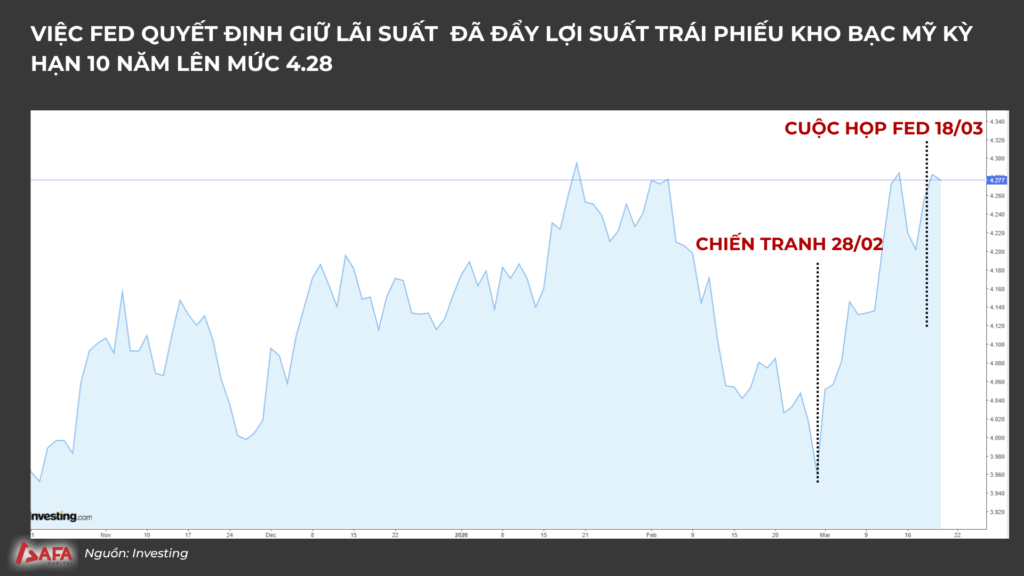

Khi lợi suất TPCP 10 năm thì các tài sản đầu tư sẽ phải chuyển dịch

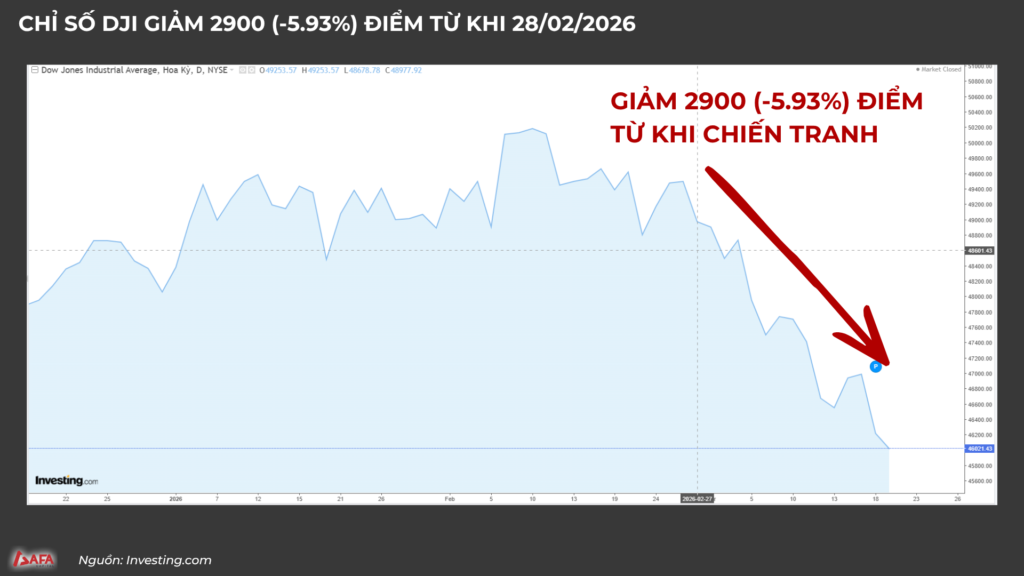

Chứng khoán Mỹ – cổ phiếu, lớp tài sản nhạy cảm với lãi suất đã bị sụt giảm, bắt đầu giảm từ khi chiến tranh xảy ra

Khi lãi suất không giảm, NĐT phải đối diện với chi phí nắm giữ ở mức cao, nếu mà có lời rồi thị họ sẽ chốt lời để giảm chi phí nắm giữ của họ xuống

Xét về quy tắc quản trị danh mục, họ đang lỗ cổ phiếu thì NĐT có xu hướng bán bớt vàng để tăng tỷ trọng cổ phiếu

=> Đó là 1 điểm nhìn ngắn hạn, nội tại của vàng không có vấn đề gì cả => Đây là rủi ro thị trường

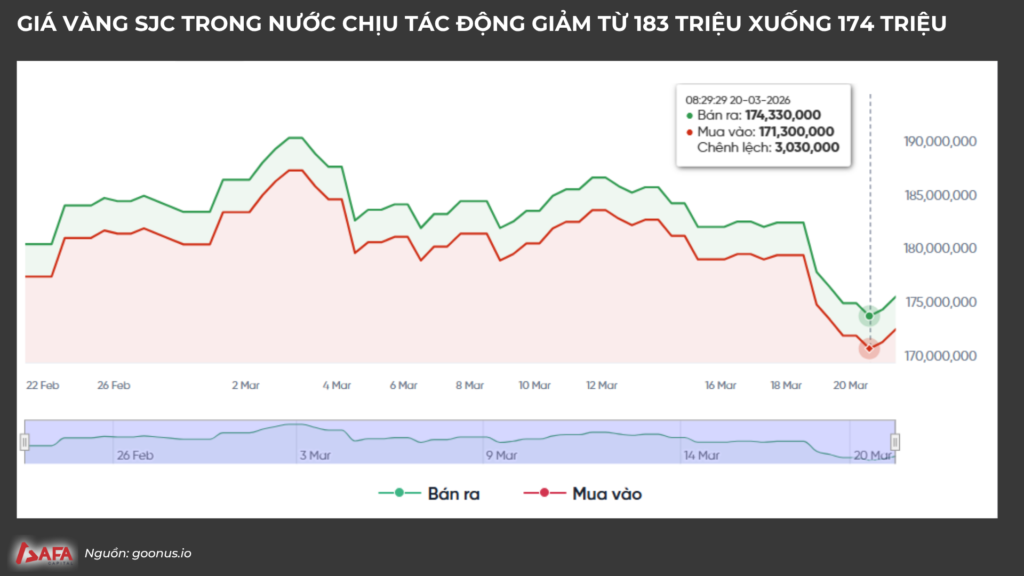

Giá vàng trong nước đã có sự sụt giảm, nhưng sự sụt giảm chưa phản ánh hết sự sụt giảm của giá vàng thế giới. Vì thị trường vẫn đang thiếu nguồn cung rất nhiều => Giá vàng chỉ giảm 1 chút rồi lại tăng lại ngay

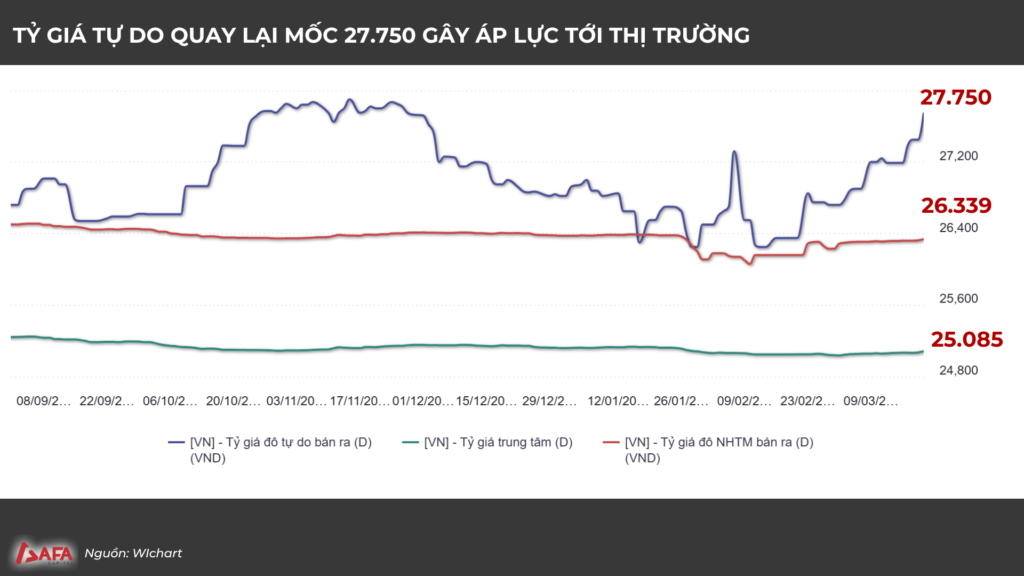

Tỷ giá trên thị trường tự do đã tăng vọt lên mức 27.750 đồng/USD, quay lại mức đỉnh của thời điểm cuối năm ngoái, trước khi tăng lãi suất cho vay. Đầu năm đã có sự sụt giảm khi lãi suất VND tăng nhưng hiện tại đã tăng trở lại.

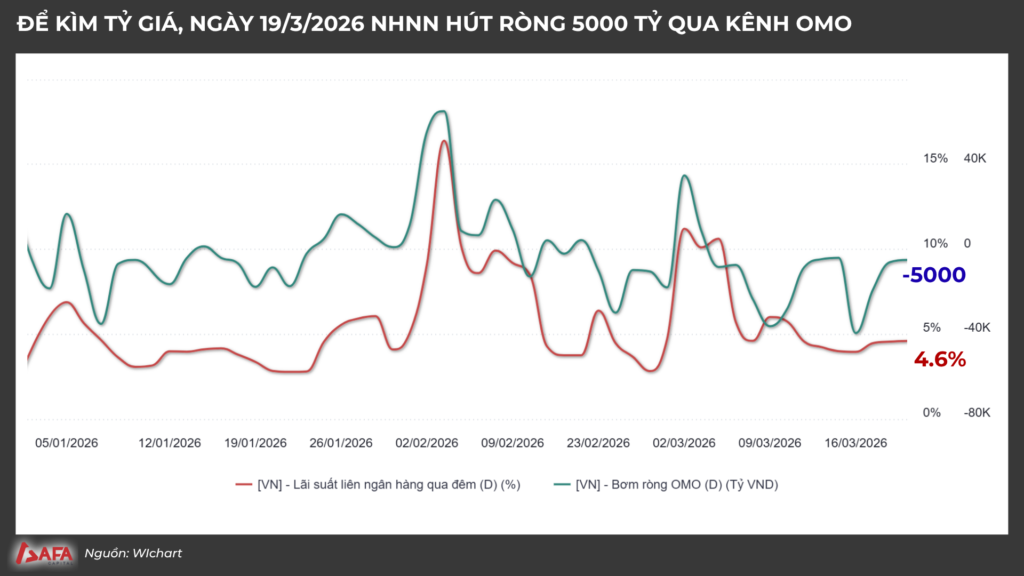

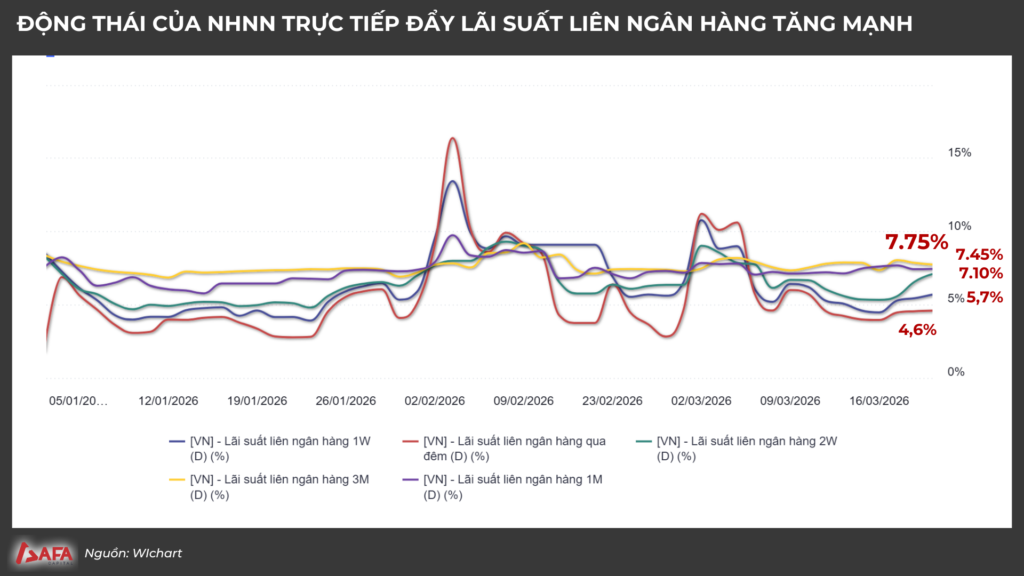

Để kiểm soát tỷ giá tự do tăng và ngăn tình trạng găm giữ đô la, Ngân hàng Nhà nước đã thực hiện hút tiền về, khiến lãi suất liên ngân hàng tăng trở lại lên mức 4,6% đến 5%. Hiện tại NHNN vẫn đang tiếp tục điều chỉnh thông qua việc hút ròng.

Các lãi suất nhạy cảm đã bắt đầu có xu hướng tăng nhẹ trong ngắn hạn.

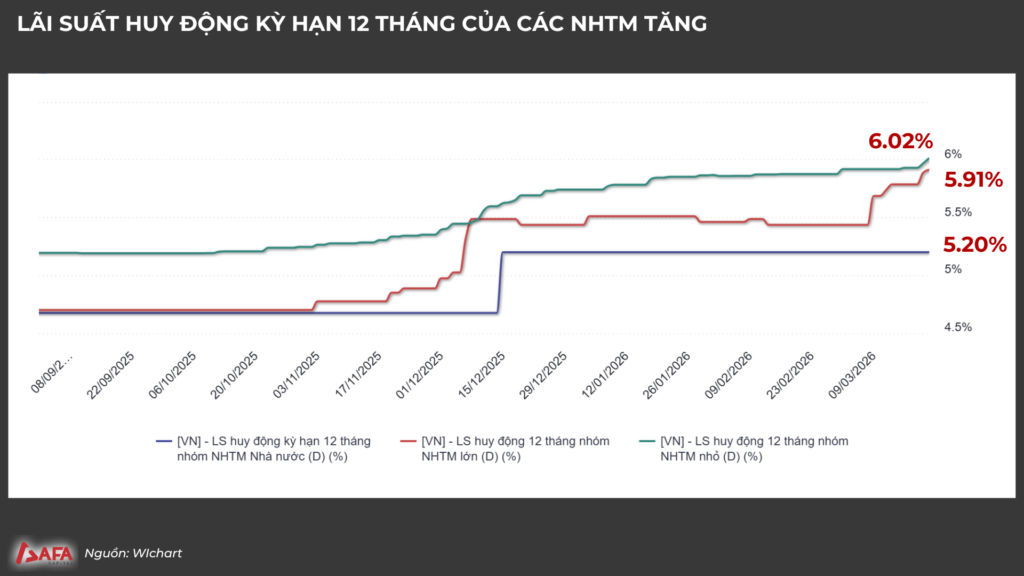

Lãi suất niêm yết kỳ hạn 12 tháng tại các ngân hàng thương mại lớn đang ở mức khoảng 5,91% (lãi suất huy động thực tế kỳ hạn 6 tháng có thể lên tới 8%)

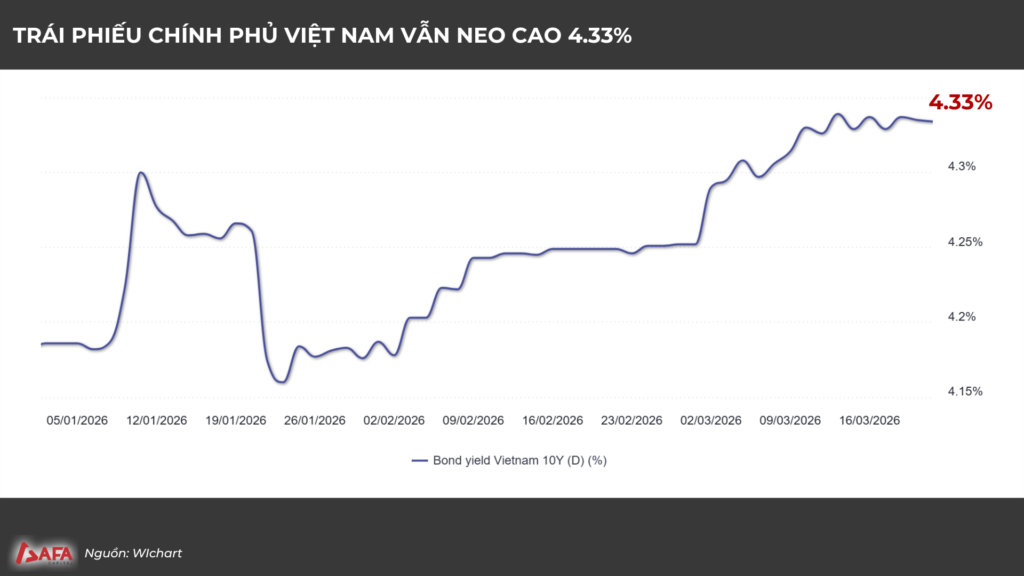

Trong khi đó, lãi suất dài hạn như trái phiếu chính phủ 10 năm vẫn đang neo ở mức 4,33%. Xu hướng chung cho thấy lãi suất tại Việt Nam sẽ khó giảm thêm trong 2-3 năm tới nếu cuộc chiến tranh tiếp tục kéo dài.

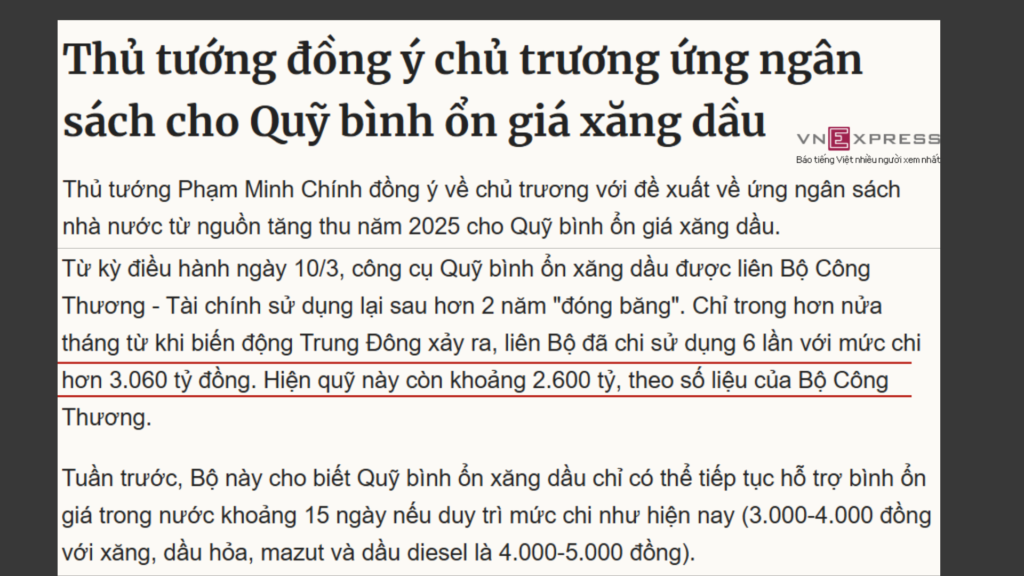

Giá xăng đã bắt đầu vượt mốc 30.000 đồng/lít, buộc Chính phủ phải tích cực sử dụng các chính sách tài khóa và quỹ bình ổn giá (hiện còn khoảng 2.600 tỷ đồng) để hỗ trợ nền kinh tế và tránh rủi ro lạm phát.

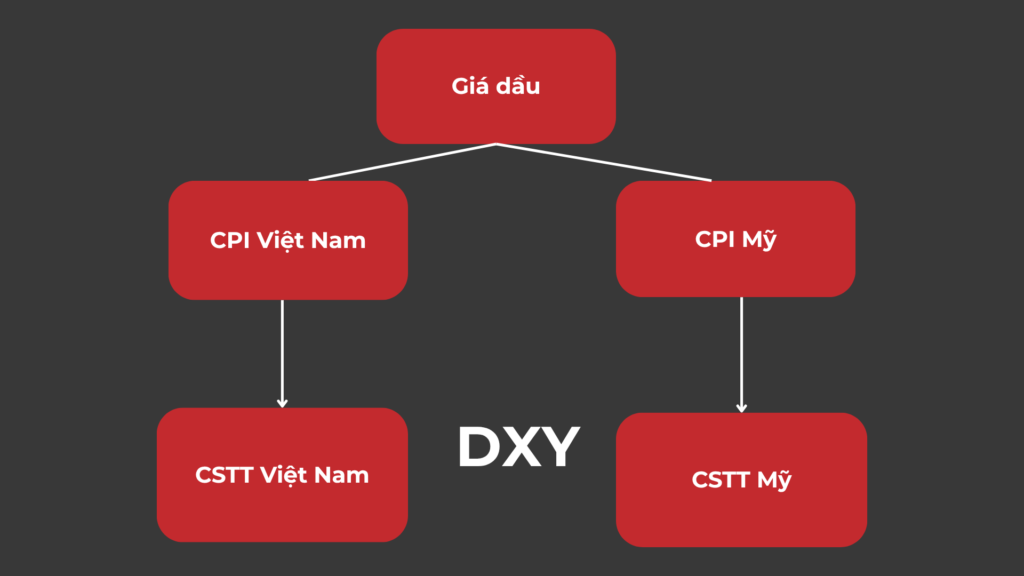

Những vấn đề về ngắn hạn hiện tại như giá dầu tác động đến lạm phát và CSTT Mỹ. CSTT Mỹ đã bắt đầu có xu hướng giữ nguyên lãi suất => Chắc chắn tác động đến VN thông qua vấn đề tỷ giá => Lạm phát VN sẽ như thế nào? Phụ thuộc vào giá xăng dầu có tăng trong thời gian dài không và Chính phủ có dùng CSTK để hỗ trợ giá xăng dầu hay không.

Với chính sách như này thì đã có thể thay đổi CSTT chưa? Và tiếp tục như thế này thì lãi suất còn có thể gia tăng đến mức nào? Chưa đến mức để thay đổi CSTT do CSTK vẫn hỗ trợ rất nhiều. Quan sát 3 tháng nữa nếu giá xăng dầu còn tiếp tục neo cao thì sẽ bắt đầu tác động đến CSTT và CSTK VN, cho đến lúc đó mới tính đến chuyện thay đổi còn hiện tại thì chưa.