ĐIỂM NHẤN KINH TẾ

Chỉ số IIP bứt phá 21,5% cùng PMI đạt 52,5 điểm, khẳng định sự hồi phục mạnh mẽ của ngành chế biến, chế tạo. Kết quả này đến từ lượng đơn hàng xuất khẩu mới tăng ổn định và yếu tố so sánh trên nền thấp của năm trước, thúc đẩy các nhà máy đẩy mạnh tối đa công suất.

Kim ngạch xuất nhập khẩu bứt phá mạnh mẽ 39%, đạt 88,16 tỷ USD nhờ nhu cầu tiêu dùng từ các thị trường lớn như Mỹ, EU và Trung Quốc hồi phục rõ nét. Cán cân thương mại ghi nhận nhập siêu 1,78 tỷ USD mang tính chu kỳ, khi các doanh nghiệp chủ động nhập khẩu nhóm hàng tư liệu sản xuất (chiếm 94%) để chuẩn bị nguồn lực cho các đơn hàng quốc tế lớn.

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 1 đạt 632,4 nghìn tỷ đồng, tăng 9,3% so với cùng kỳ. Đáng chú ý, doanh thu dịch vụ lưu trú và ăn uống tăng trưởng mạnh, cùng với lượng khách quốc tế đạt gần 2,5 triệu lượt (tăng 18,5%). Số liệu phản ánh sự khởi sắc của thị trường nội địa và khả năng phục hồi của ngành dịch vụ.

TIÊU ĐIỂM THỊ TRƯỜNG

CPI tháng 1/2026 tăng nhẹ 0,05% so với tháng trước và 2,53% so với cùng kỳ, phản ánh áp lực giá không lớn trong bối cảnh nhu cầu tiêu dùng tăng dịp Tết. Đà tăng chủ yếu đến từ nhóm hàng ăn, ăn uống ngoài gia đình, nhà ở và vật liệu bảo dưỡng. Ở chiều ngược lại, CPI nhóm giao thông giảm mạnh nhờ giá xăng dầu điều chỉnh giảm, qua đó kiềm chế mức tăng chung của lạm phát.

Kinh tế Việt Nam khởi đầu năm 2026 đầy tích cực khi thu ngân sách Nhà nước ước đạt 370,7 nghìn tỷ đồng, đạt 14,7% dự toán năm. Dòng vốn đầu tư công tiếp tục là động lực dẫn dắt với giá trị thực hiện đạt 43,1 nghìn tỷ đồng, tăng 19,3% so với cùng kỳ. Các con số này phản ánh nỗ lực thúc đẩy giải ngân hạ tầng và đảm bảo nguồn lực tài chính ngay từ đầu năm.

Trong tuần từ 02/02 – 06/02, NHNN đã bơm ròng kỷ lục hơn 159.000 tỷ đồng qua kênh OMO nhằm xử lý thiếu hụt thanh khoản cục bộ. Với lãi suất ưu đãi 4,5% và dư nợ OMO vọt lên mức 480.000 tỷ đồng. Do đó dù diễn biến lãi suất liên ngân hàng biến động mạnh nhưng không bị mất kiểm soát, dự báo NHNN vẫn sẽ duy trì thanh khoản hệ thống trước nhu cầu vốn mùa cao điểm.

NHẬN ĐỊNH

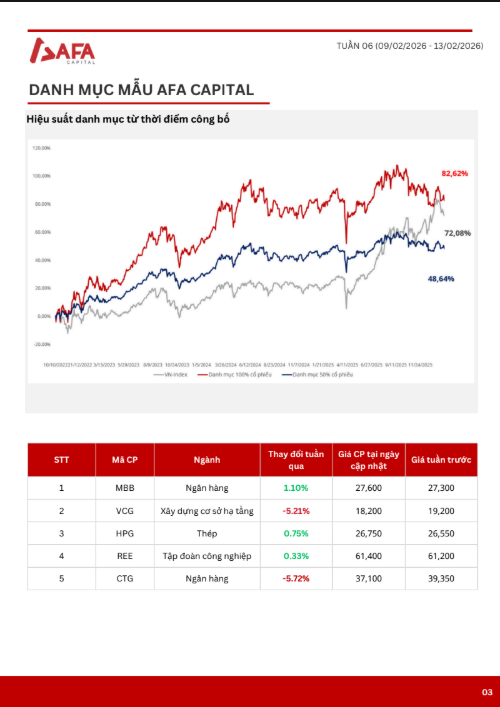

Thị trường chứng khoán: Thị trường tuần 06 dự kiến tiếp tục giảm nhẹ trong vùng 1740 – 1780 điểm với thanh khoản thấp do tâm lý nghỉ Tết và áp lực lãi suất trên hệ thống ngân hàng áp lực. Rủi ro tái định giá sau mùa báo cáo tài chính và đà bán ròng khối ngoại vẫn tiếp tục hiện hữu. Dòng tiền dự kiến rút khỏi các nhóm ngành đầu cơ và tập trung vào các doanh nghiệp có chất lượng lợi nhuận bền vững, NĐT cần tập trung vào nhóm cổ phiếu dài hạn khi có mức giá chiết khấu đủ lớn và tăng trưởng trong dài hạn để bảo vệ danh mục.

Chiến lược danh mục: Trong tuần 09/02 – 13/02, tâm lý nhà đầu tư duy trì trạng thái thận trọng trước kỳ nghỉ Tết. Chiến lược danh mục ưu tiên giữ ổn định tỷ trọng cổ phiếu – tiền mặt ở mức 80% – 20%, tập trung nắm giữ các cổ phiếu có nền tảng cơ bản tốt, thanh khoản ổn định và triển vọng tăng trưởng rõ ràng, đồng thời hạn chế mua đuổi, tận dụng các nhịp rung lắc trong biên độ hẹp để cơ cấu danh mục và kiểm soát rủi ro.

Quý khách hàng vui lòng tải báo cáo đầy đủ TẠI ĐÂY !

Anh chị có thắc mắc hoặc nhu cầu tìm hiểu thêm về danh mục AFA Capital vui lòng liên hệ tại đây!