1. Điểm nhấn kinh tế:

- Chỉ số giá tiêu dùng (CPI) tháng 7: +0,11% so với tháng trước.

- Nguyên nhân chính: Giá vật liệu bảo dưỡng nhà ở, thực phẩm và dịch vụ ăn uống ngoài gia đình tăng.

- So với các mốc thời gian khác: Tăng 2,13% so với tháng 12/2024 và 3,19% so với cùng kỳ năm trước.

- Bình quân 7 tháng đầu năm 2025:

- CPI: +3,26% so với cùng kỳ năm trước.

- Lạm phát cơ bản +3,18% so với cùng kỳ năm trước.

- Chỉ số sản xuất công nghiệp (IIP) tháng 7 tăng 0.5% so với tháng trước và tăng 8.5% svck, chỉ số PMI đã có sự cải thiện khi đạt mốc 52.4, chấm dứt mốc dưới 50 trong 3 tháng vừa qua.

- Tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng ghi nhận mức tăng 9.23% svck cho thấy sự phục hồi nhẹ tuy nhiên vẫn nằm dưới mức mục tiêu tăng trưởng 12% của Chính phủ.

- Kim ngạch xuất khẩu trong tháng 7 tăng 16.24% svck, trong khi đó kim ngạch xuất khẩu tăng 17.34% svck. Chúng tôi cho rằng tình hình xuất nhập khẩu sẽ tăng trưởng chậm lại do xu hướng “Front Loading” đã giảm mạnh so với đầu năm và còn một số bất cập trong việc xác định quy định về “hàng hóa trung chuyển”

2. Tiêu điểm thị trường:

- Chỉ số lạm phát hạ nhiệt tạo điều kiện cho Chính phủ ban hành các chính sách hỗ trợ tăng trưởng GDP với mục tiêu đạt 8.3 – 8.5% (Nghị quyết 226/NQ-CP):

- Chính sách tiền tệ nới lỏng: NHNN đặt mục tiêu tăng trưởng tín dụng 16% để bơm vốn vào nền kinh tế. Dòng vốn này đặc biệt quan trọng với thị trường cổ phiếu, chiếm khoảng 1.5% tổng dư nợ toàn hệ thống.

- Chính sách tài khóa mở rộng: Việc đẩy mạnh giải ngân đầu tư công sẽ là đòn bẩy cho nhiều ngành, đặc biệt là bất động sản, vật liệu xây dựng và các ngành liên quan đến cơ sở hạ tầng. Bên cạnh đó Nghiên cứu, tháo gỡ cho bất động sản, sửa đổi luật đất đai và Luật BĐS và nhà ở Thương mại.

3. Nhận định:

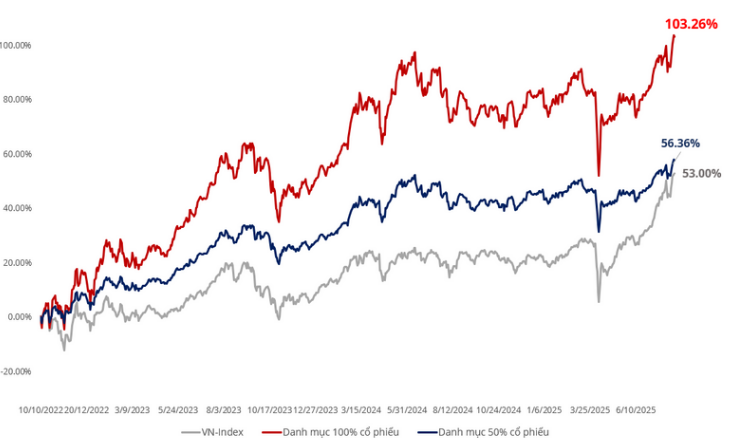

- Thị trường cổ phiếu có nhiều yếu tố hỗ trợ, hướng đến mục tiêu chinh phục mốc 1.600 điểm. Tuy sẽ gặp áp lực chốt lời nhưng thị trường vẫn có được động lực mạnh mẽ từ sự kết hợp của các yếu tố chính sách và nội tại thị trường:

(1) Các chính sách tiền tệ nới lỏng và tài khóa mở rộng từ Chính phủ, NHNN.

(2) Dòng tiền từ các nhà đầu tư cá nhân và tổ chức trong bối cảnh lãi suất thấp dịch chuyển mạnh mẽ sang đầu tư cổ phiếu và kì vọng nâng hạng.

Quý khách hàng vui lòng tải báo cáo đầy đủ TẠI ĐÂY !

Anh chị có thắc mắc hoặc nhu cầu tìm hiểu thêm về danh mục AFA Capital vui lòng liên hệ tại đây!