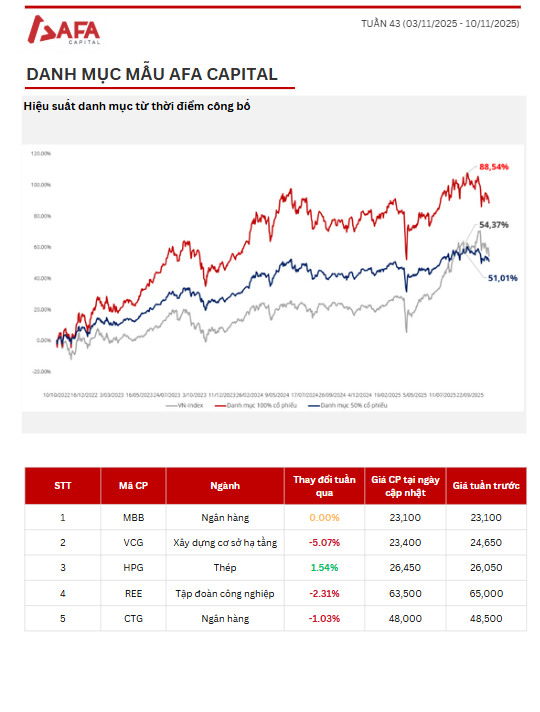

1. Điểm nhấn kinh tế:

CPI tháng 10 tăng 0,2% MoM và 3,27% YoY, chủ yếu do giá thực phẩm và ăn uống tăng tại các khu vực chịu ảnh hưởng mưa lũ, trong khi giá xăng dầu giảm giúp kìm hãm đà tăng chung. Lạm phát cơ bản ở mức 3,2% cho thấy áp lực giá vẫn trong tầm kiểm soát.

Chỉ số sản xuất công nghiệp (IIP) tháng 10 tăng 2,4% MoM và 10,8% YoY. Tính chung 10 tháng, IIP tăng 9,2%, cao hơn cùng kỳ 2024 (8,3%). Động lực chính đến từ chế biến – chế tạo (+10,5%), cùng các ngành ô tô, cao su – nhựa, vật liệu xây dựng tăng mạnh. Đà tăng của IIP củng cố triển vọng GDP quý IV đạt mục tiêu.

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 10 tăng 7,2% YoY, phản ánh xu hướng tiêu dùng nội địa duy trì ổn định. Lũy kế 10 tháng, mức tăng đạt 9,3%, cao hơn cùng kỳ năm 2024 (8,8%). Động lực tăng trưởng tập trung tại nhóm dịch vụ lưu trú – ăn uống và du lịch lữ hành.

Tổng kim ngạch xuất nhập khẩu hàng hóa tháng 10 đạt 81,5 tỷ USD, tăng 17,2% yoy, phản ánh hoạt động thương mại tiếp tục khởi sắc dù có điều chỉnh nhẹ theo tháng. Lũy kế 10 tháng, kim ngạch đạt 762,4 tỷ USD, tăng 17,4% yoy, trong đó xuất khẩu 391,0 tỷ USD (+16,2%), nhập khẩu 371,4 tỷ USD (+18,6%), duy trì xuất siêu 19,6 tỷ USD. Động lực chính đến từ nhóm điện tử, máy tính, máy móc và dệt may.

2. Tiêu điểm thị trường:

10 tháng đầu năm 2025, giải ngân đầu tư công đạt 464,8 nghìn tỷ đồng, tương đương 51,7% kế hoạch năm, còn hơn 400 nghìn tỷ đồng chưa giải ngân. Tiến độ chậm chủ yếu do vướng mắc thủ tục và giải phóng mặt bằng. Chính phủ yêu cầu các bộ, địa phương đẩy mạnh giải ngân trong quý IV, hướng tới hoàn thành 100% kế hoạch vốn năm 2025 nhằm hỗ trợ tăng trưởng kinh tế.

Tuần 3–7/11, NHNN bơm ròng 56,5 nghìn tỷ đồng, song mặt bằng lãi suất liên ngân hàng duy trì ở mức cao. Lãi suất qua đêm tăng lên 5,97%. Diễn biến phản ánh áp lực thanh khoản vẫn hiện hữu dù NHNN đã hỗ trợ mạnh. Mặt bằng lãi suất cao tiếp tục hỗ trợ ổn định tỷ giá, nhưng tăng chi phí vốn của các ngân hàng thương mại trong ngắn hạn.

Kho bạc Nhà nước lên kế hoạch phát hành 54.000 tỷ đồng TPCP trong tháng 11, cho thấy động thái tăng tốc huy động vốn trong giai đoạn nước rút cuối năm. Việc phát hành tập trung ở các kỳ hạn trung và dài phản ánh ưu tiên kéo dài kỳ hạn danh mục nợ công, đồng thời hỗ trợ duy trì đường cong lợi suất.

Thông tư 102/2025/TT-BTC cập nhật các tiêu chuẩn an toàn tài chính, đáng chú ý là áp dụng tỷ lệ khấu trừ (haircut) cao hơn đối với các tài sản rủi ro khi tính vốn khả dụng. Quy định này buộc các CTCK phải đánh giá lại cơ cấu danh mục tự doanh và thận trọng hơn trong nghiệp vụ cho vay ký quỹ. Thị trường có thể ghi nhận biến động thanh khoản ngắn hạn, nhưng động thái này nhằm tăng cường tính ổn định của hệ thống và hỗ trợ lộ trình nâng hạng.

3. Nhận định:

Thị trường chứng khoán: Thị trường chịu tác động từ các yếu tố rủi ro vĩ mô khi lãi suất liên ngân hàng tăng lên quanh mức 6%, khiến NHNN phải liên tục bơm – hút để ổn định thanh khoản. Tuần 10/11 – 17/11, VN-Index nhiều khả năng dao động mạnh trong biên độ rộng 1.550 – 1.650 điểm, xu hướng hiện tại tiếp tục nghiêng về điều chỉnh.

Quý khách hàng vui lòng tải báo cáo đầy đủ TẠI ĐÂY !

Anh chị có thắc mắc hoặc nhu cầu tìm hiểu thêm về danh mục AFA Capital vui lòng liên hệ tại đây!