Ngày 16/12/2025 đánh dấu một cột mốc quan trọng trên thị trường tài chính khi nhóm 4 ngân hàng quốc doanh (Big 4) đồng loạt tăng lãi suất huy động. Động thái này không đơn thuần là nghiệp vụ cân đối vốn cuối năm mà đang phát đi những tín hiệu mạnh mẽ về xu hướng dòng tiền trong năm 2026.

1. Sự xác nhận từ “Những người tạo lập thị trường”

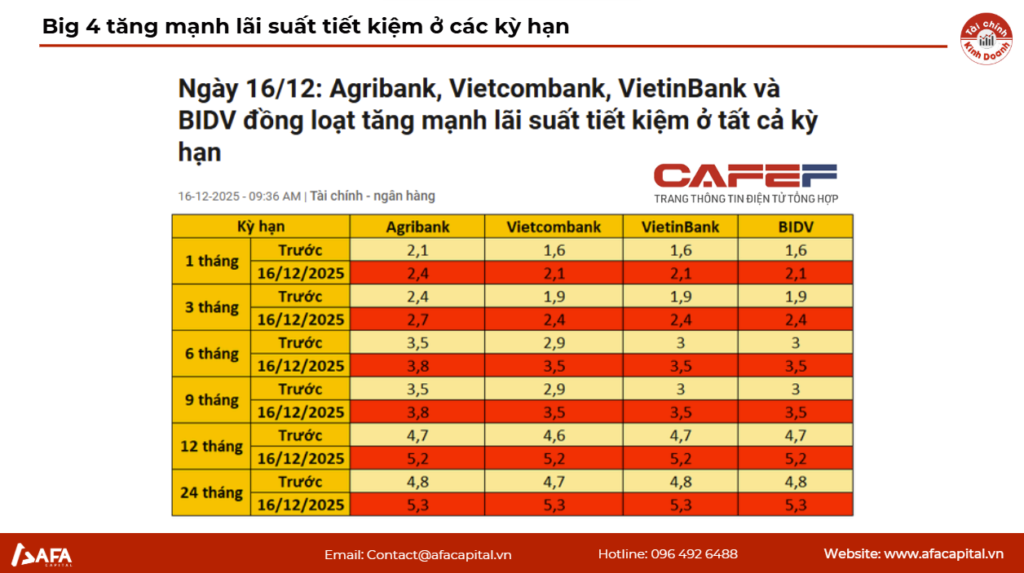

Khác với sự linh hoạt của khối tư nhân, động thái của Big 4 (chiếm gần 50% thị phần tiền gửi) luôn là “chỉ báo” xu hướng chủ đạo.

– Tại kỳ hạn 12 tháng, cả 4 ngân hàng đều đẩy lãi suất lên mốc 5,2%/năm. Ở các kỳ hạn ngắn (1-9 tháng), mức tăng dao động từ 0,3 – 0,6 điểm phần trăm.

– Khoảng cách lãi suất giữa khối Nhà nước và Tư nhân đang thu hẹp đáng kể. Điều này cho thấy áp lực thanh khoản không chừa một ai, ngay cả những “kho tiền” lớn nhất cũng đang khát vốn rẻ.

2. Áp lực thanh khoản

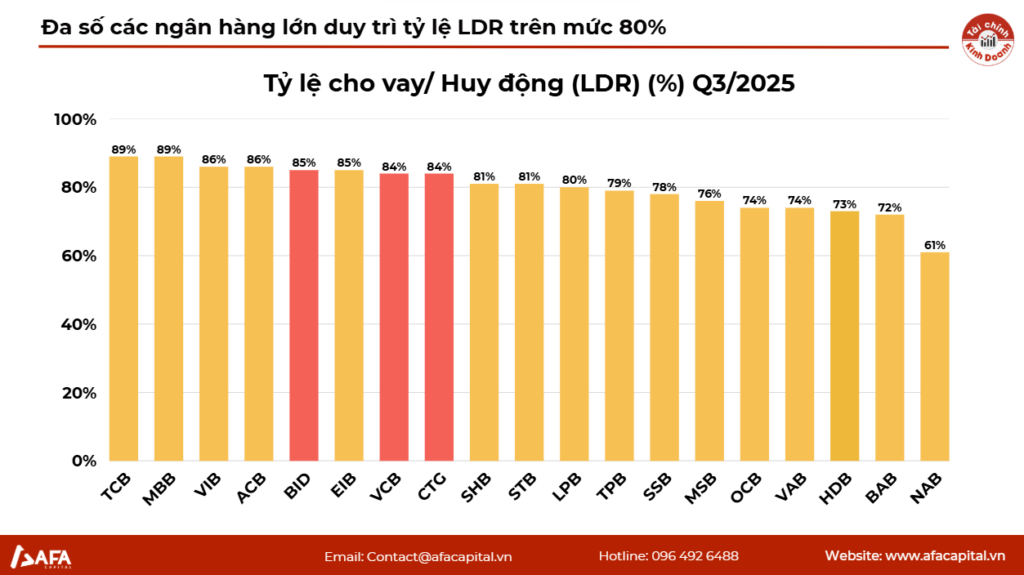

Câu trả lời cho việc tại sao lãi suất phải tăng nằm ở độ lệch pha giữa Tín dụng và Huy động.

– Biểu đồ vĩ mô cho thấy tốc độ tăng trưởng tín dụng (trên 20%) đang bỏ xa tốc độ huy động vốn (khoảng 15%).

– Hệ quả là tỷ lệ LDR (Dư nợ/Huy động) tại các ngân hàng lớn như MBB, TCB, VIB đều đã vượt mốc 85% – mức cảnh báo về thanh khoản.

– Moody’s dự báo tình trạng này sẽ kéo dài sang năm 2026, buộc các ngân hàng phải duy trì lãi suất cao để giữ chân người gửi tiền.

3. Bài toán lãi suất đối với Doanh nghiệp

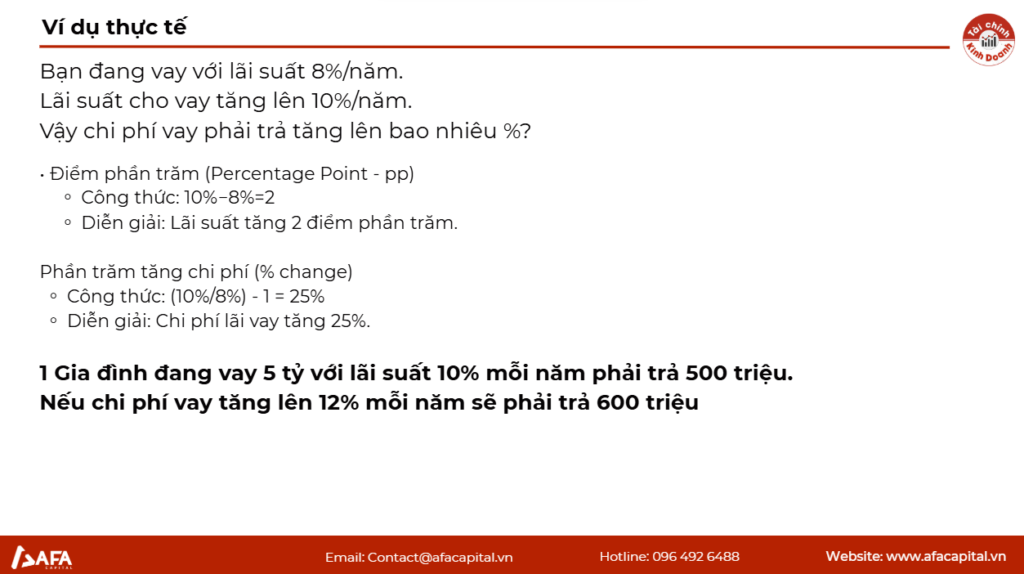

Đây là điểm doanh nghiệp cần đặc biệt lưu ý khi lập kế hoạch tài chính 2026. Chúng ta thường nói “lãi suất chỉ tăng nhẹ 2%”. Nhưng về mặt toán học tài chính, đó là cú sốc lớn.

– Phân biệt Điểm phần trăm (pp) và Phần trăm tăng (%): Nếu lãi suất vay của bạn tăng từ 8% lên 10%:

◦ Tuyệt đối: Tăng 2 điểm phần trăm (Con số nghe có vẻ nhỏ).

◦ Tương đối: Chi phí tài chính tăng 25%.

– Nếu mỗi năm doanh nghiệp trả 5 tỷ tiền lãi, việc tăng lãi suất này khiến doanh nghiệp mất thêm hơn 1 tỷ đồng lợi nhuận. Trong bối cảnh biên lợi nhuận mỏng, mức tăng chi phí vốn 25% có thể là ranh giới giữa lãi và lỗ.

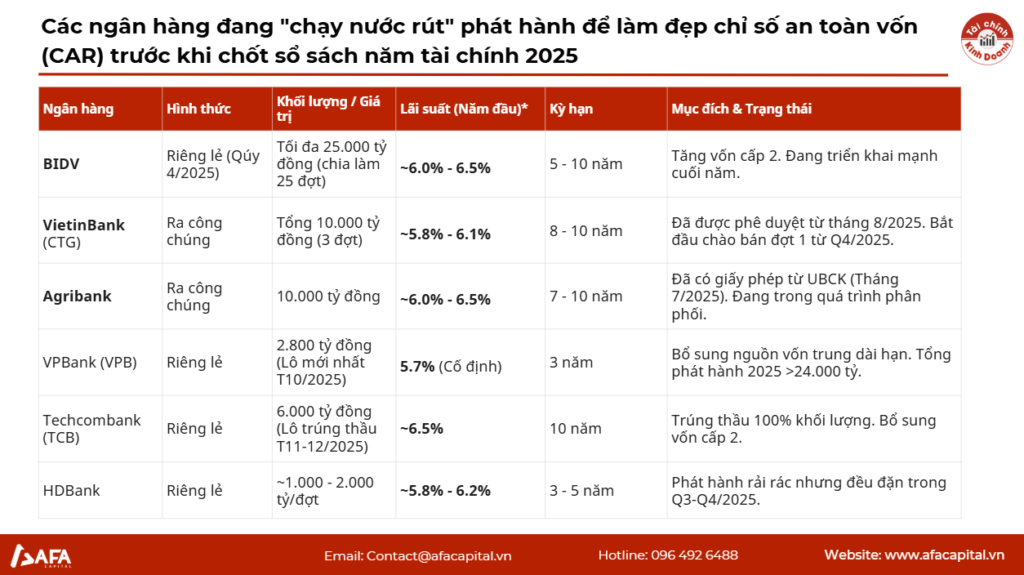

4. Hành động của Ngân hàng: Chạy đua tăng vốn cấp tốc

Để chống đỡ áp lực này, các ngân hàng đang thực hiện chiến lược phòng thủ thông qua việc tăng vốn điều lệ và phát hành giấy tờ có giá:

– Chia cổ tức bằng cổ phiếu: VietinBank (CTG) gây choáng ngợp với tỷ lệ gần 45%, BIDV hơn 30%. Đây là cách giữ lại lợi nhuận để làm dày bộ đệm vốn.

– Phát hành trái phiếu: Hàng loạt ngân hàng như Agribank, VietinBank, BIDV phát hành trái phiếu ra công chúng và riêng lẻ với lãi suất 5,8% – 6,5% để bổ sung vốn cấp 2.

Mặt bằng lãi suất mới đã được thiết lập. Năm 2026 sẽ là năm của “tiền đắt” và cạnh tranh thanh khoản. Doanh nghiệp cần tỉnh táo phân biệt giữa con số lãi suất niêm yết và gánh nặng chi phí thực tế để có chiến lược quản trị dòng tiền phù hợp.