Tuần giao dịch cuối năm 2023 VN-Index đã tăng 2,44%, là mức tăng mạnh nhất trong 17 tuần, đưa chỉ số vượt nhẹ qua vùng đỉnh tháng 11 và tháng 12. Cũng có lo ngại tuần tăng cuối năm chỉ là hiệu ứng của hoạt động làm đẹp NAV, nhưng nhìn dài hơi hơn, các yếu tố hỗ trợ thị trường vẫn xuất hiện nhiều hơn là tiêu cực, trong số đó “Hiệu ứng tháng Giêng” cùng với các tín hiệu tích cực từ hoạt động giao dịch của nhà đầu tư nước ngoài dừng bán ròng và quay lại mua ròng những phiên vừa qua khiến thị trường có cơ sở để kỳ vọng chỉ số có thể tích cực hơn trong tháng giêng.

Hiệu ứng tháng giêng “January effect” đã được quan sát và nghiên cứu trong nhiều năm và là một hiện tượng trong lĩnh vực đầu tư chứng khoán, trong đó thị trường chứng khoán thường có xu hướng tăng giá mạnh vào tháng đầu tiên của năm. Hiệu ứng này được quan sát từ lâu và đã thu hút sự chú ý của nhà đầu tư và các nhà nghiên cứu tài chính.

Hiệu ứng tháng giêng “January effect” được ông Sidney Wachtel một chủ ngân hàng đầu tư nhắc đến năm 1942 sau khi quan sát dữ liệu về sự vận động của thị trường trong 2 thập kỷ. Một nghiên cứu có tầm ảnh hưởng lớn vào năm 1976 về chỉ số có trọng số tương đương của giá trên Sở giao dịch chứng khoán New York cho thấy lợi nhuận trung bình trong tháng 1 là 3,5%, so với 0,5% trong các tháng khác, sử dụng dữ liệu từ năm 1904. Salomon Smith Barney

Tháng Giêng còn được coi là phong vũ biểu của cả năm, Phố Wall thừa nhận rằng kết quả hoạt động của tháng Giêng dự đoán kết quả hoạt động của cả năm. (Thuật ngữ này được đưa ra bởi Yale Hirsch, người tạo ra bản tin Stock Trader’s Almanac, vào năm 1972.) Ý tưởng là nếu cổ phiếu tăng giá vào tháng 1, chúng sẽ sẵn sàng kết thúc năm cao hơn và ngược lại – chẳng hạn như vào năm 2022 , khi đợt bán tháo vào tháng 1 kéo theo thị trường giá xuống vào cuối năm.

Có nhiều nghiên cứu đã chứng minh một hiện tượng Hiệu ứng tháng Giêng trong lĩnh vực đầu tư, trong đó có nghiên cứu của Mark Haug và Mark Hircher về hiệu ứng này,

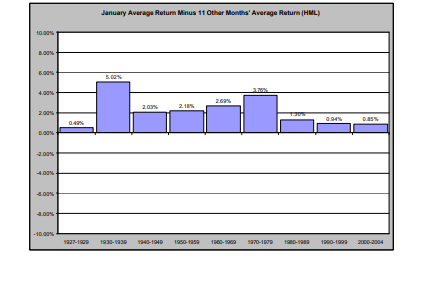

Bài nghiên cứu cũng mang lại những số liệu cụ thể về hiệu suất trung bình của tháng Giêng so với 11 tháng còn lại

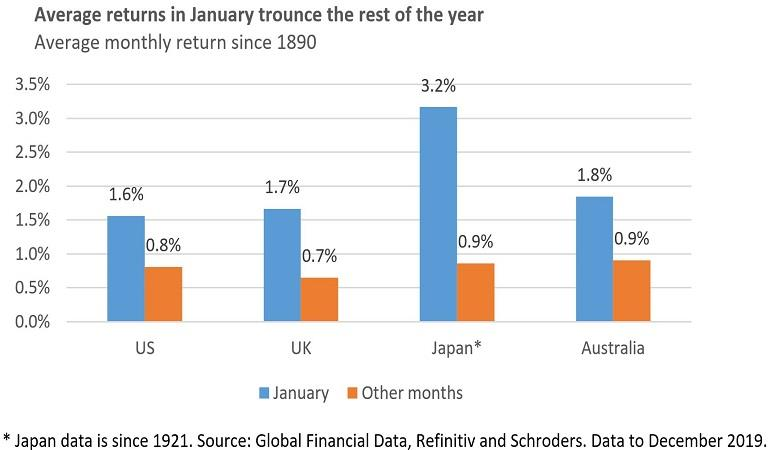

Nghiên cứu này thu thập dữ liệu không chỉ thị trường Hoa Kỳ mà còn các thị trường khác như Anh, Nhật Bản, Australia

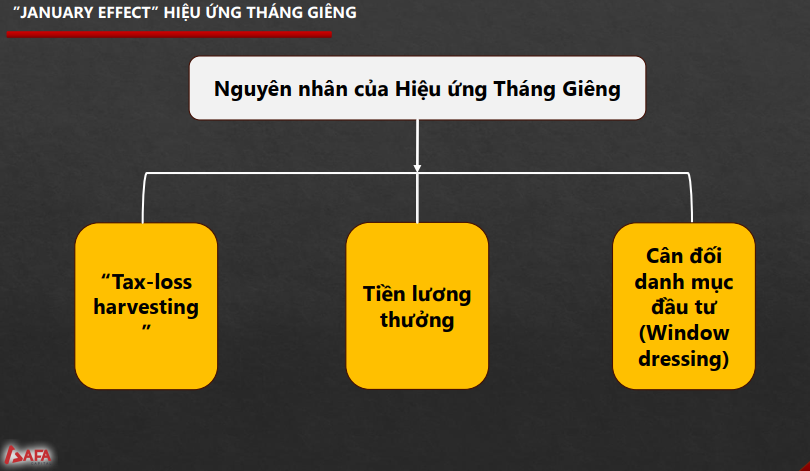

Các nguyên nhân chính được cho là tạo nên hiệu ứng tháng Giêng

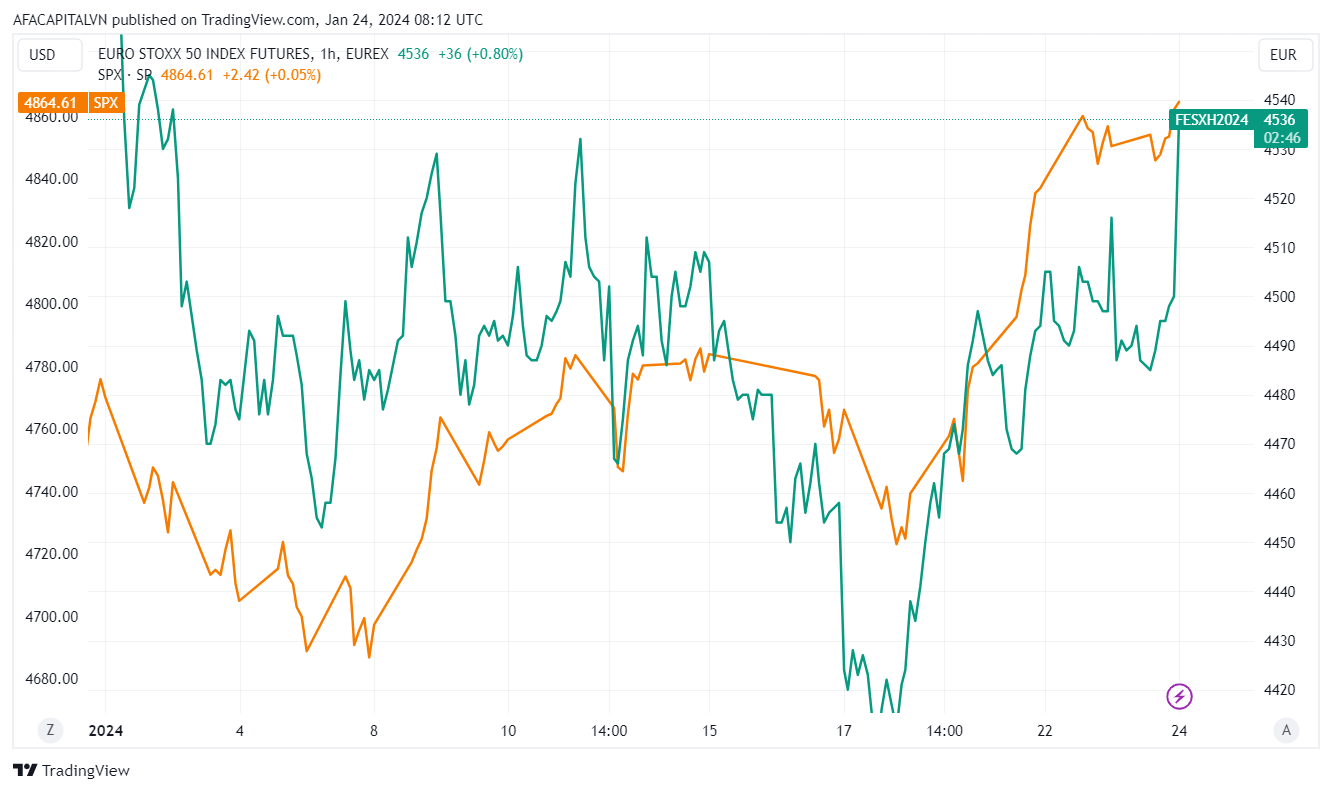

Tại thời điểm hiện tại, các thị trường chứng khoán châu Âu và Mỹ vẫn đang có diễn biến tích cực tính tới thời điểm tháng 1/2024

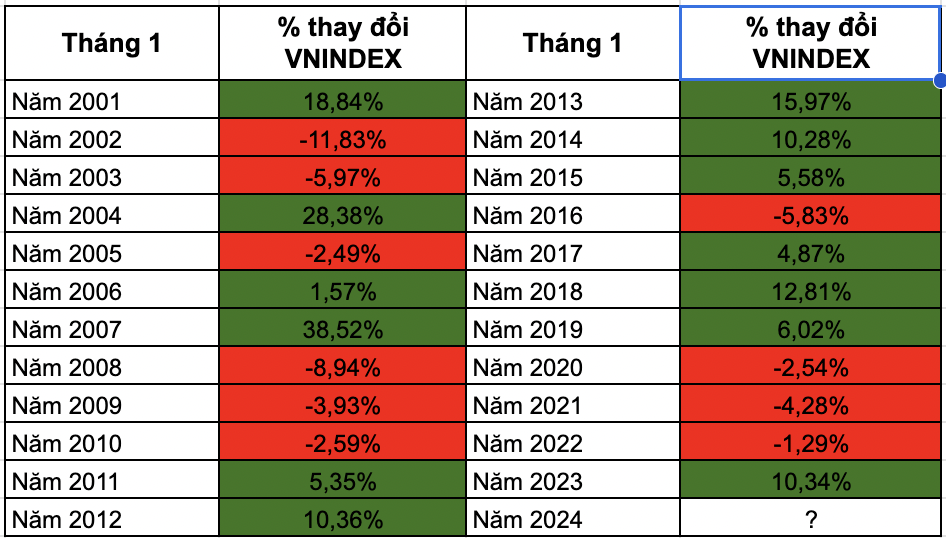

Tại Việt Nam, xét trong 23 năm qua của thị trường chứng khoán Việt Nam, VN-Index có số lần tăng điểm trong tháng Giêng nhiều hơn là giảm điểm (với 13/23 lần tăng điểm). Mức giảm cao nhất là -11,83% vào năm 2002 và mức tăng cao nhất là +38,52% năm 2007. Vào các năm 2004 và 2014, mức tăng của VN-Index trong tháng Giêng lần lượt là 23,38% và 10,28%.

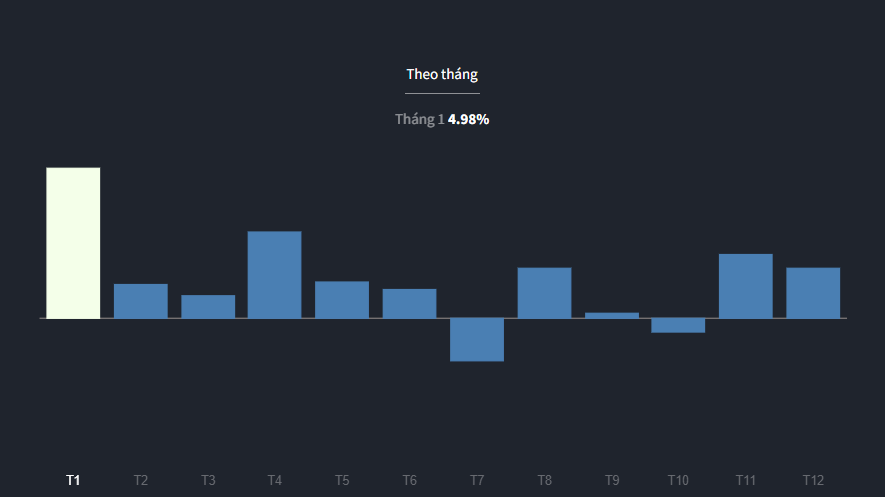

Theo thống kê của Fiintrade, hiệu suất trung bình của tháng 1 cao nhất từ năm 2000 đến nay đạt 4,98%.

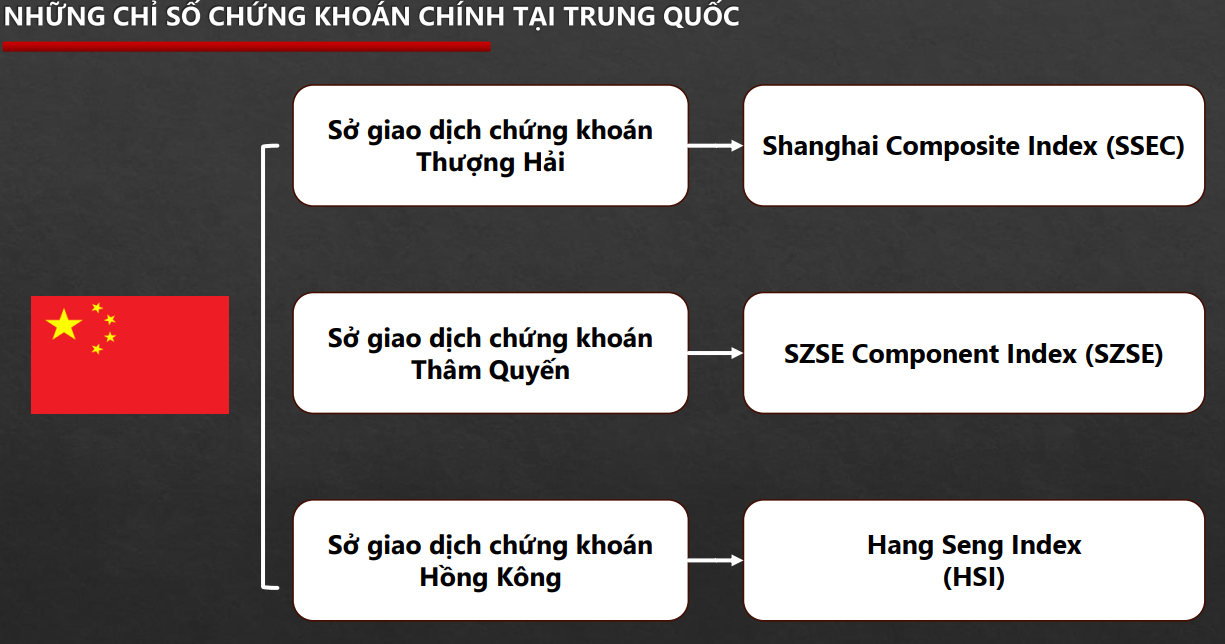

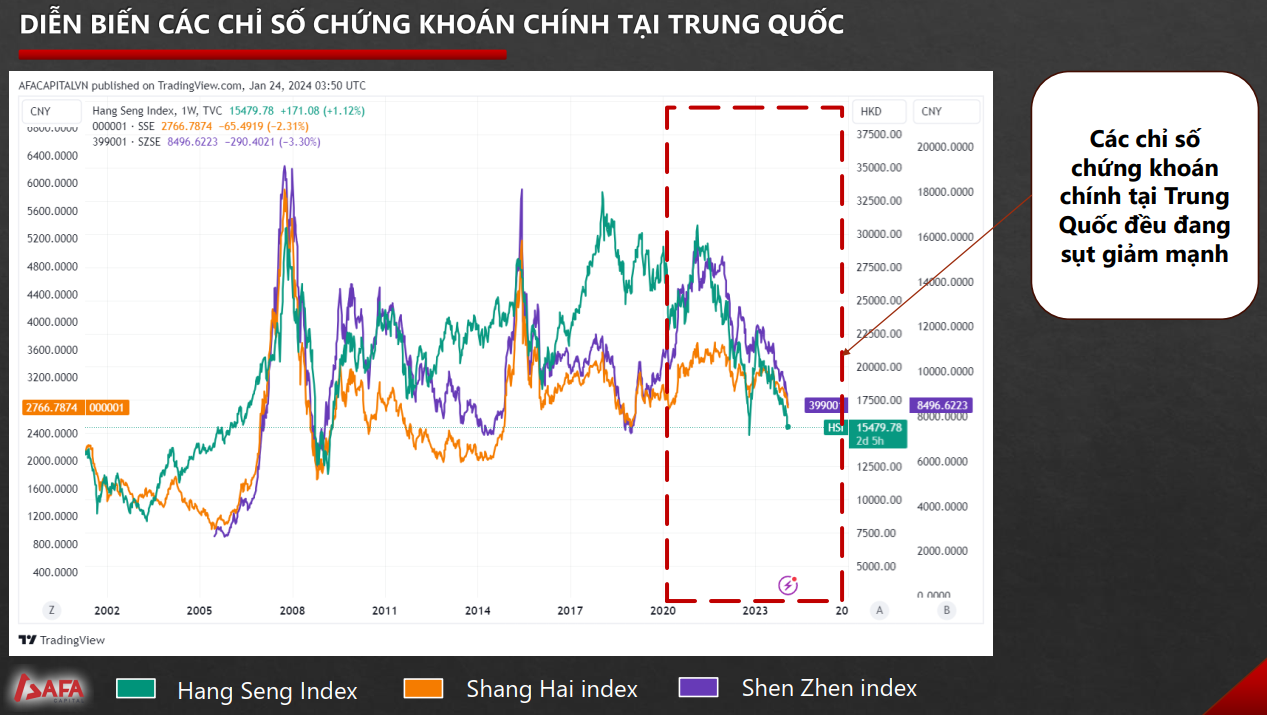

Tuy nhiên, hiệu ứng tháng giêng không phải lúc nào cũng xảy ra và phụ thuộc nhiều vào các yếu tố vĩ mô, rủi ro thị trường. Thị trường chứng khoán Trung Quốc đã trải qua một năm 2023 đầy khó khăn và tình trạng này đã trở nên tồi tệ thêm trong vài tuần đầu tiên của Năm mới. Chỉ số Hang Seng của thị trường Hong Kong (Trung Quốc) đã giảm 2,3% vào ngày 22/1, đóng cửa ở mức thấp nhất kể từ tháng 10/2022. Chỉ số này đã mất hơn 12% từ đầu tháng Một đến nay, gần bằng mức giảm trong cả năm 2023. Chỉ số Shanghai Composite của thị trường Thượng Hải (Trung Quốc) giảm 2,7%, mức giảm theo ngày lớn nhất kể từ tháng 4/2022. Trong khi đó, chỉ số Shenzhen Component tại Thâm Quyến, chỉ số chuyên về công nghệ, đã có ngày giao dịch tồi tệ nhất trong gần hai năm qua vào phiên 22/1, giảm 3,5%.

Các chỉ số chứng khoán chính tại Trung Quốc

Đây là diễn biến khởi đầu một năm tồi tệ nhất đối với chứng khoán Trung Quốc kể từ năm 2016, khi các nhà đầu tư bán tháo cổ phiếu sau sự sụp đổ của thị trường vào năm 2015. Bong bóng bị vỡ khi nền kinh tế có dấu hiệu căng thẳng và giá cổ phiếu vượt xa lợi nhuận của doanh nghiệp.

Trong những tháng gần đây, cuộc khủng hoảng bất động sản, tốc độ tăng trưởng kinh tế chậm nhất trong nhiều thập kỷ (không tính thời kỳ đại dịch) và việc chấn chỉnh một số doanh nghiệp đã làm suy yếu niềm tin của nhà đầu tư đối với thị trường cổ phiếu Trung Quốc.

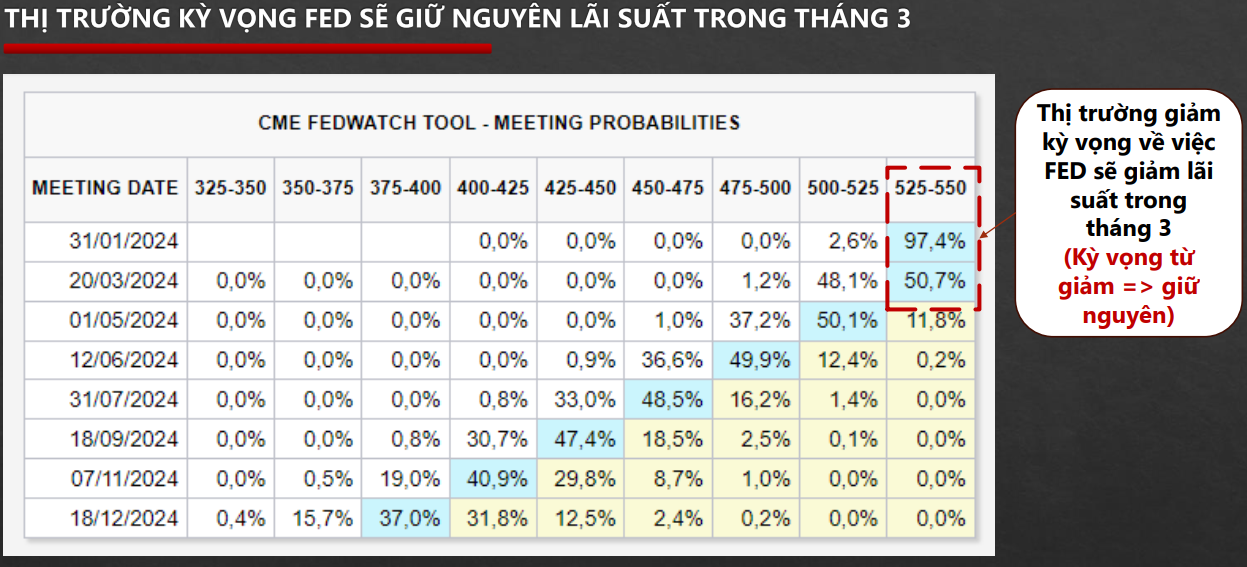

Ngược lại, chỉ số S&P 500 của Mỹ đã tăng 24% trong cả năm 2023 và tiếp tục tích lũy trong tháng 1/2024 nhờ kỳ vọng FED sẽ giữ nguyên lãi suất trong tháng 3/2024, còn chỉ số STOXX 600 của châu Âu tăng gần 13%. Chỉ số Nikkei 225 của Nhật Bản đã tăng 28% trong năm ngoái và vẫn đang trên đà tăng trưởng mạnh mẽ, đạt mức tăng gần 10% tính từ đầu năm.