Phát biểu tại Lễ đánh cồng khai trương giao dịch chứng khoán đầu Xuân Bính Ngọ 2026, diễn ra sáng 24/2, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng nhấn mạnh mục tiêu năm 2026 là phấn đấu đưa quy mô thị trường chứng khoán đạt tối thiểu 100% GDP.

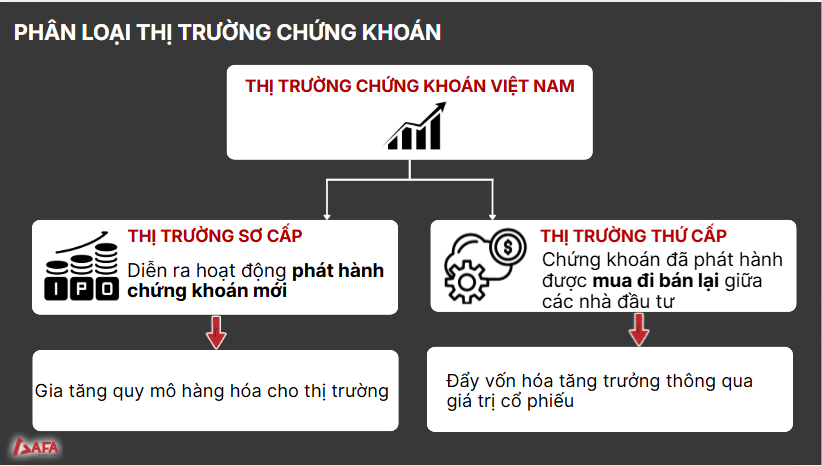

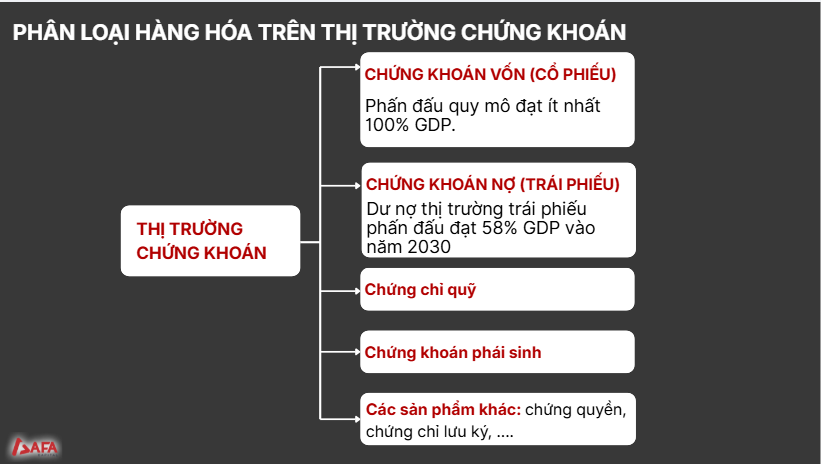

Thị trường chứng khoán gồm hai cấu phần chính: sơ cấp – nơi diễn ra hoạt động phát hành mới – và thứ cấp, nơi giao dịch mua bán lại, phản ánh biến động vốn hóa qua giá cổ phiếu. Hàng hóa trên thị trường bao gồm chứng khoán vốn (cổ phiếu), chứng khoán nợ (trái phiếu) cùng các sản phẩm như chứng chỉ quỹ, phái sinh. Mục tiêu quy mô đạt tối thiểu 100% GDP được xác định cho thị trường cổ phiếu, tính theo chỉ số quy mô thị trường cổ phiếu/GDP, trong khi thị trường trái phiếu theo lộ trình riêng với ngưỡng 58% GDP vào năm 2030.

Tỷ lệ quy mô thị trường cổ phiếu/GDP được xác định bằng tổng vốn hóa doanh nghiệp niêm yết so với GDP. Với giả định mục tiêu GDP năm 2026 tăng trưởng khoảng 10%, việc đưa tỷ lệ này lên ngưỡng 100% đồng nghĩa vốn hóa thị trường phải mở rộng tương ứng với quy mô nền kinh tế. Nói cách khác, tăng trưởng của thị trường cổ phiếu cần song hành cùng đà tăng GDP, thay vì chỉ dựa vào biến động giá ngắn hạn.

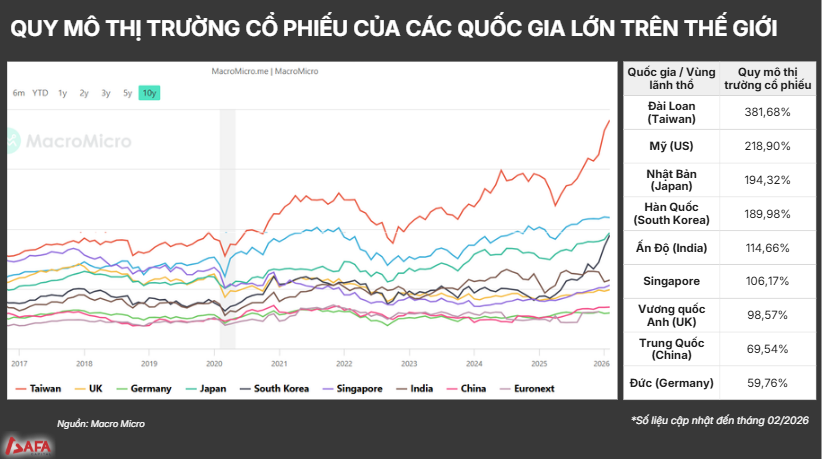

So sánh quốc tế cho thấy mức độ phát triển thị trường cổ phiếu có sự phân hóa đáng kể. Nhóm thị trường phát triển ghi nhận tỷ lệ vốn hóa/GDP ở mức cao, nổi bật như Đài Loan (381,68%), Mỹ (218,9%), Nhật Bản (194%), Hàn Quốc (189%) và Singapore (106,17%). Trong khi đó, các thị trường lân cận mang tính tham chiếu với Việt Nam duy trì mặt bằng thấp hơn, với Trung Quốc khoảng 69% GDP, còn Indonesia và Malaysia dao động 60–70%.

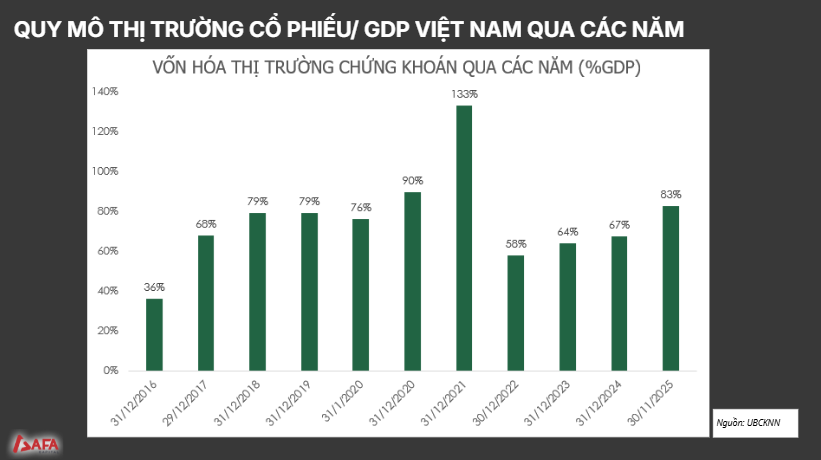

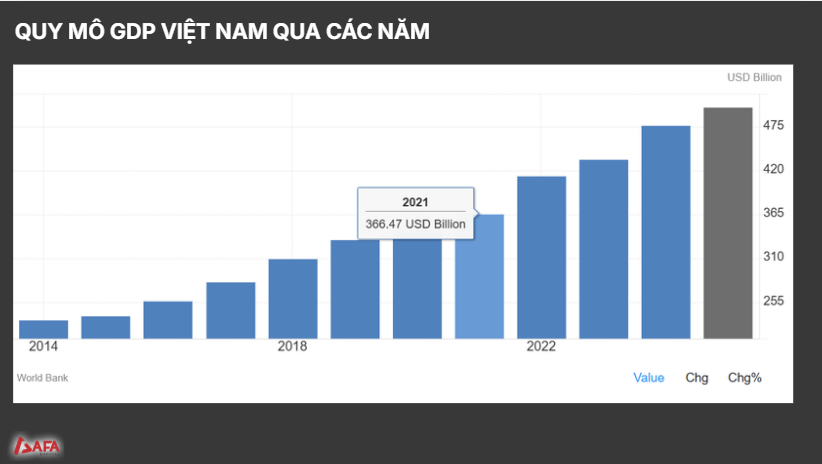

Tỷ lệ vốn hóa thị trường cổ phiếu/GDP của Việt Nam biến động mạnh trong giai đoạn 2017–2025, từ 68% lên đỉnh 133% năm 2021, trước khi giảm sâu về 58% năm 2022 và dần phục hồi quanh 80% năm 2025. Diễn biến năm 2021 được xem là tăng trưởng thiếu bền vững khi GDP chịu tác động tiêu cực từ Covid-19, trong khi dòng tiền nới lỏng đẩy VN-Index tăng mạnh, làm vốn hóa phình to cơ học. Khi chính sách tiền tệ đảo chiều năm 2022, thị trường điều chỉnh sâu, kéo tỷ lệ lao dốc. Bài học đặt ra cho mục tiêu 100% GDP là yêu cầu tăng trưởng bền vững đồng thời về chất lượng GDP và nền tảng vốn hóa thị trường.

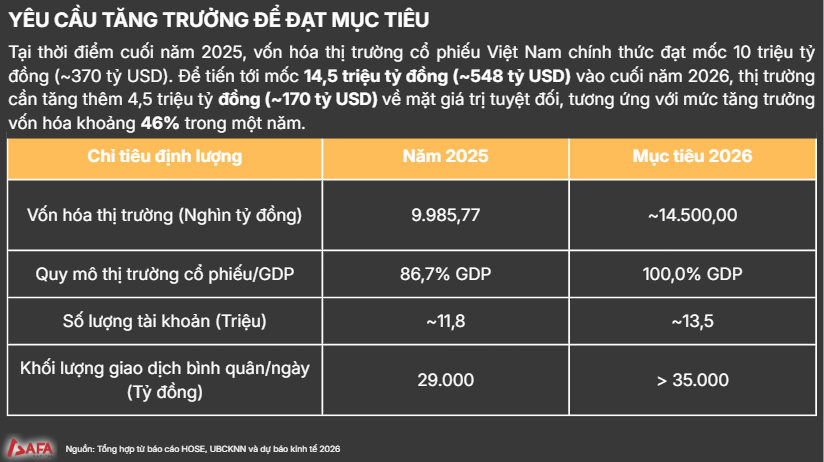

Để hiện thực hóa mục tiêu quy mô thị trường cổ phiếu đạt 100% GDP vào năm 2026, kịch bản định lượng cho thấy áp lực tăng trưởng đáng kể. Với giả định GDP tăng 10%, quy mô nền kinh tế có thể đạt khoảng 548 tỷ USD. Khi đó, vốn hóa thị trường cũng phải mở rộng lên cùng ngưỡng này. Từ nền vốn hóa ước khoảng 370 tỷ USD cuối năm 2025, thị trường cần gia tăng thêm gần 170 tỷ USD, tương đương mức tăng xấp xỉ 46% trong một năm. Thách thức không chỉ nằm ở tốc độ tăng trưởng, mà còn ở chất lượng mở rộng vốn hóa, đòi hỏi sự cải thiện đồng thời về nguồn cung cổ phiếu, dòng vốn và nền tảng định giá.

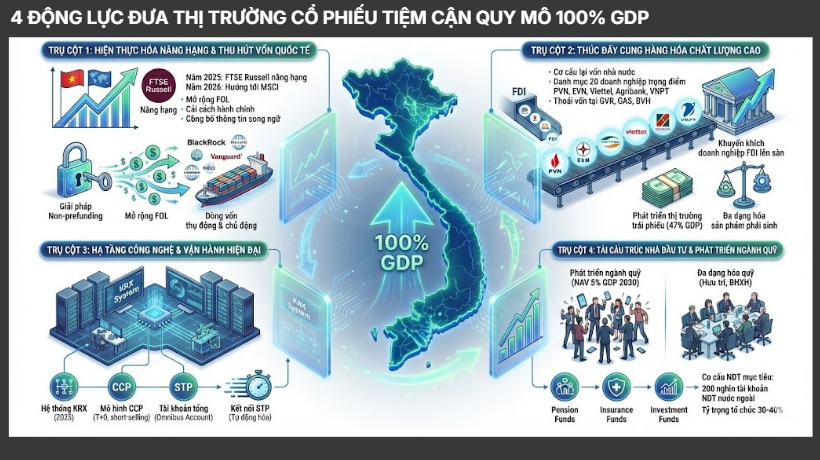

Để đạt mục tiêu quy mô thị trường cổ phiếu bằng 100% GDP một cách bền vững, yếu tố cốt lõi không nằm ở việc gia tăng vốn hóa bằng mọi giá, mà ở chất lượng tăng trưởng của cả nền kinh tế và thị trường. Trước hết, GDP cần duy trì đà mở rộng thực chất, tạo nền tảng ổn định cho mẫu số. Trên cơ sở đó, vốn hóa thị trường phải tăng trưởng tương ứng nhưng dựa trên động lực cấu trúc, hạn chế phụ thuộc vào biến động giá ngắn hạn.

Quá trình này đòi hỏi sự đồng bộ của các yếu tố nền tảng. Hạ tầng công nghệ và cơ chế vận hành cần tiếp tục được nâng cấp, bảo đảm tính minh bạch và hiệu quả giao dịch. Song song, thị trường phải được bổ sung nguồn cung cổ phiếu chất lượng thông qua cổ phần hóa, IPO và niêm yết mới, qua đó mở rộng chiều rộng vốn hóa. Tiến trình nâng hạng giữ vai trò chiến lược trong việc thu hút dòng vốn quốc tế dài hạn. Đồng thời, việc phát triển ngành quản lý quỹ và các nguồn vốn trung – dài hạn trong nước sẽ góp phần ổn định thị trường.

Chỉ khi vốn hóa tăng trưởng đồng pha với GDP trên nền tảng vững chắc, mục tiêu 100% GDP mới mang ý nghĩa thực chất.

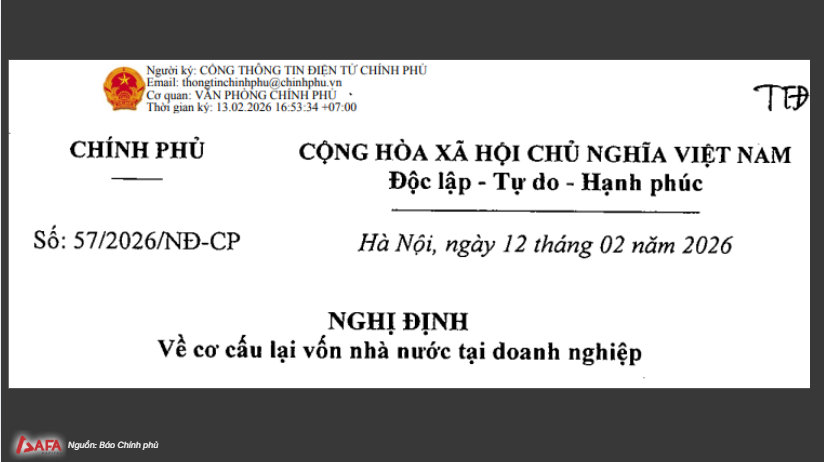

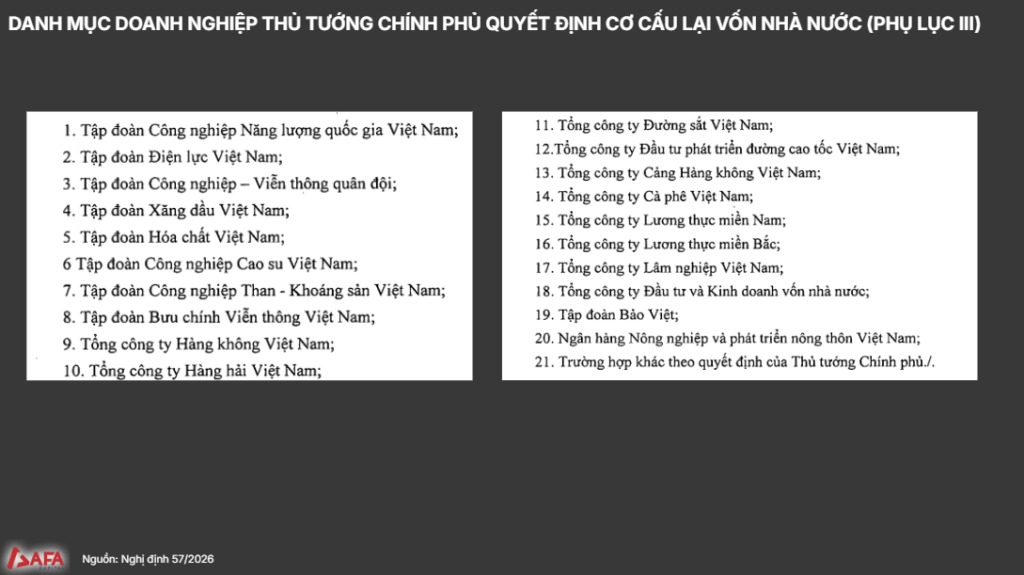

Nghị định 57/2026 về cơ cấu lại vốn nhà nước tại doanh nghiệp được xem là đòn bẩy quan trọng đối với mục tiêu vốn hóa thị trường cổ phiếu đạt 100% GDP. Quá trình thoái vốn, cổ phần hóa và niêm yết giúp bổ sung nguồn hàng hóa quy mô lớn, mở rộng vốn hóa theo chiều rộng và trên nền tảng giá trị thực. Đồng thời, tái cấu trúc vốn nhà nước thúc đẩy cải thiện quản trị, nâng cao hiệu quả hoạt động doanh nghiệp, qua đó hỗ trợ tăng trưởng GDP. Tác động kép này góp phần tạo sự đồng pha giữa vốn hóa và quy mô nền kinh tế, đảm bảo việc tỷ lệ quy mô thị trường cổ phiếu/ GDP đạt 100% một cách bền vững.