Vừa qua, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cho biết Thông tư số 22/2023 của NHNN có quy định đang được hiểu không cho phép cá nhân được vay tín dụng để mua nhà ở thương mại hình thành trong tương lai, được bảo đảm bằng chính căn nhà đó… Trước thông tin đó, trong phản hồi của NHNN chiều ngày 31/01/2024, NHNN khẳng định, Thông tư 22/2023 quy định về tỷ lệ an toàn vốn của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài , không phải là văn bản hướng dẫn nghiệp vụ cấp tín dụng của tổ chức tín dụng. Vì vậy quy định trong Thông tư 22 không hạn chế quyền của tổ chức, cá nhân mua nhà ở hình thành trong tương lai, không trái với các quy định hiện hành.

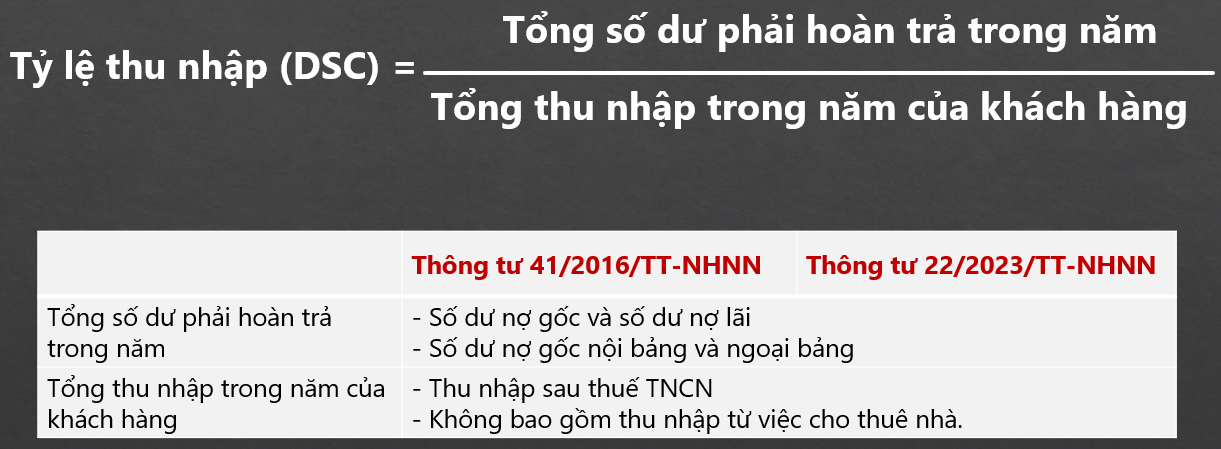

Thông tư 41/2016/TT-NHNN đã quy định và giải thích rõ ràng về khoản vay thế chấp bằng nhà và bất động sản.

Thông tư 22/2023 chỉ thay đổi quy định về Khoản vay thế chấp nhà ở đã hình thành, không đổi quy định đối với nhà ở hình thành trong tương lai. Ngoài ra, thế chấp nhà ở hình thành trong tương lai đã được quy định rõ ràng trong Thông tư 26/2016/TT-NHNN.

Ngoài ra, việc thay đổi bổ sung của Thông tư 22, NHNN muốn hướng nguồn tín dụng vào nhà ở xã hội và các chương trình, dự án hỗ trợ của Chính phủ

———————————————————————–

Năm 1974, tại TP. Basel, Thụy Sĩ, Uỷ ban Basel về giám sát ngân hàng (BCBS) được thành lập bởi ngân hàng trung ương của 10 nước phát triển (G10). Sau đó, BCBS tiến hành chuẩn hóa các quy định về vốn, đo lường vốn trong ngành ngân hàng. Năm 1988, ủy ban này ban hành hệ thống đo lường vốn và rủi ro tín dụng, trong đó yêu cầu các ngân hàng hoạt động quốc tế phải nắm giữ một mức vốn tối thiểu để có thể đối phó với những rủi ro có thể xảy ra. Tiêu chuẩn an toàn vốn tối thiểu (tỷ lệ vốn bắt buộc tính trên tổng tài sản điều chỉnh theo hệ số rủi ro – CAR) là 8%. Văn bản chuẩn hóa này được gọi là Hiệp ước về vốn của Basel (Basel I), áp dụng trong các nước thành viên G10 kể từ năm 1992, nhưng sau đó có rất nhiều nước khác trên thế giới tự nguyện tuân thủ.

Lịch sử vắn tắt của Hiệp ước vốn Basel : (1) Năm 1988, Hiệp ước vốn Basel đầu tiên ( Basel I) ra đời và có hiệu lực từ 1992. (2) Năm 1996, Basel I được bổ sung thêm rủi ro thị trường (được thực thi chậm nhất vào ngày 1/1/1998). (3) Tháng 6/1999, đề xuất một khung Hiệp ước vốn mới với chương trình tư vấn lần thứ nhất (First Consultative Package – CP1). (4) Tháng 1/2001, chương trình tư vấn lần thứ hai (CP2). (5) Tháng 4/2003, chương trình tư vấn lần thứ ba (CP3). (6) Quý 4/2003, phiên bản mới của Hiệp ước vốn (Basel II) được hoàn thiện. (7) Tháng 1/2007, Basel II có hiệu lực. (8) Năm 2010, chấm dứt quá trình chuyển đổi.

Tỷ lệ an toàn vốn tối thiểu được viết tắt là Capital Adequacy Ratio (CAR) hay còn được gọi là hệ số an toàn vốn (CAR). Tỷ lệ an toàn vốn là một chỉ tiêu phản ánh mối quan hệ giữa vốn tự có với tài sản có điều chỉnh rủi ro của ngân hàng thương mại.

Theo thông tư 41/2016/TT-NHNN thì CAR được tính theo công thức

Hiện nay, theo chuẩn mực Basel II được các hệ thống ngân hàng trên thế giới áp dụng phổ biến thì CAR là 8%. Ở Việt Nam, theo thông tư 36/2014/TT – NHNN, tỷ lệ này được quy định là 9%. Đến cuối năm 2016, NHNN ban thành thông tư số 41/2016/TT – NHNN giảm tỷ lệ tối thiểu xuống 8% như quy định của Basel II , thông tư có quy định thời hạn áp dụng là 01/01/2020.

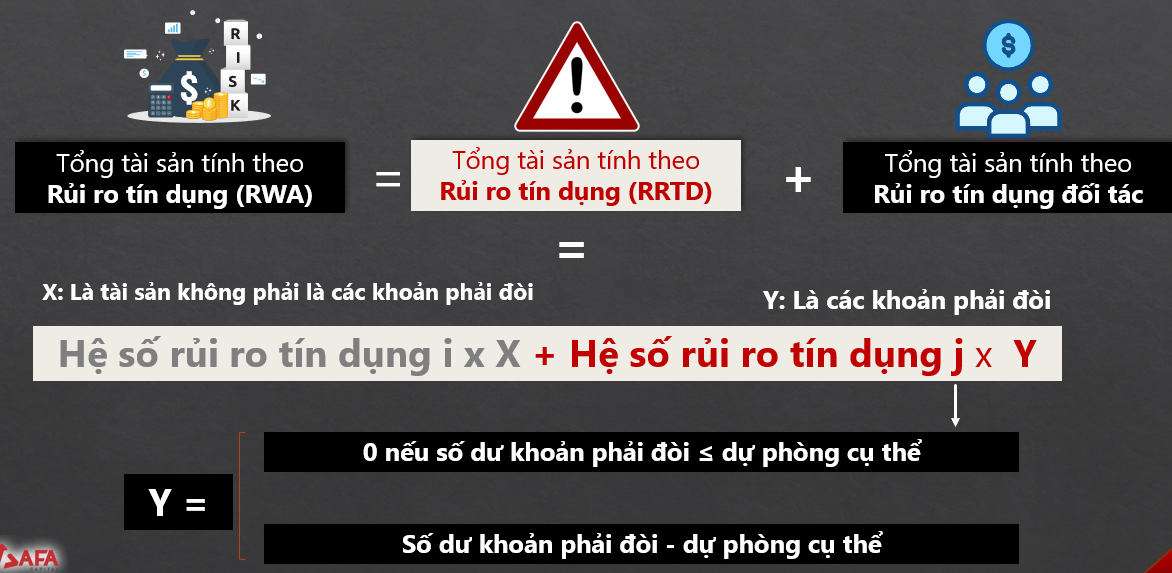

TÍNH TỔNG TÀI SẢN THEO RỦI RO TÍN DỤNG , DỰA VÀO HỆ SỐ RỦI RO TÍN DỤNG

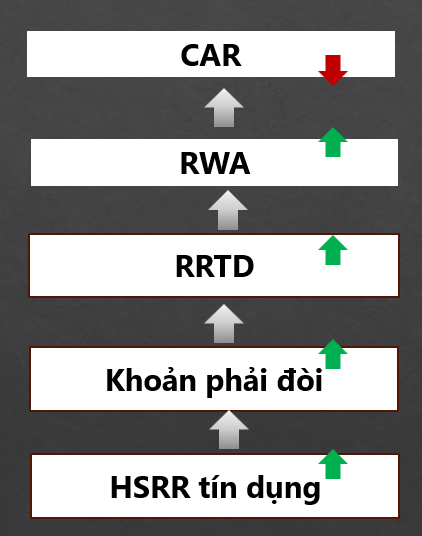

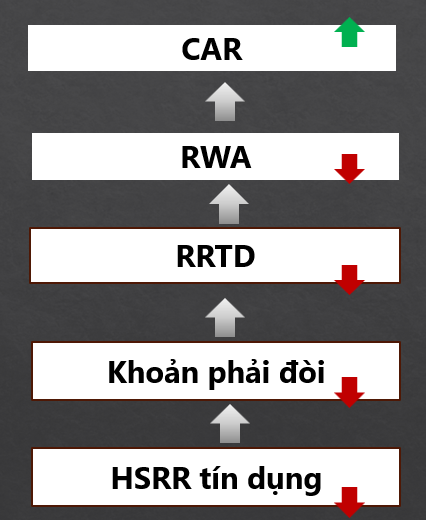

Nếu hệ số rủi ro tăng thì tổng tài sản tính theo rủi ro tín dụng tăng và làm hệ số CAR giảm, từ đó hạn chế nguồn lực cho vay. Ngược lại, hệ số rủi ro giảm thì ngân hàng có nguồn lực nhiều hơn cho các khoản vay.

Hệ số rủi ro tín dụng tăng -> CAR Giảm | Hệ số rủi ro tín dụng giảm -> CAR tăng |

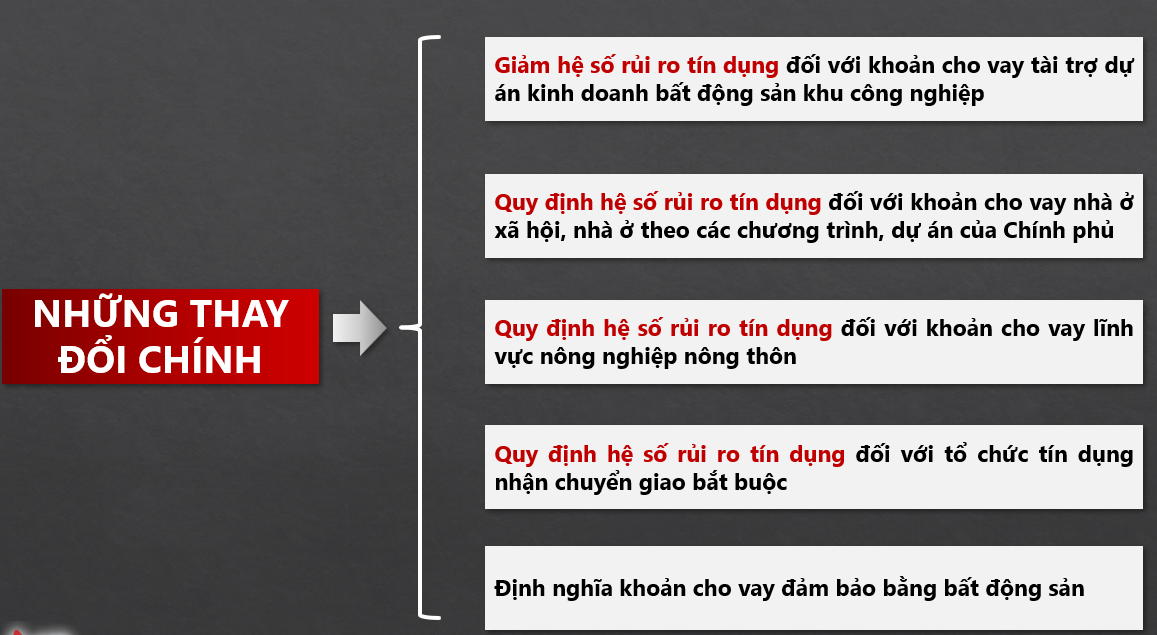

Những thay đổi chính của thông tư 22/2023 TT-NHNN

Một số thay đổi về hệ số rủi ro trong thông tư 22/2023/TT-NHNN

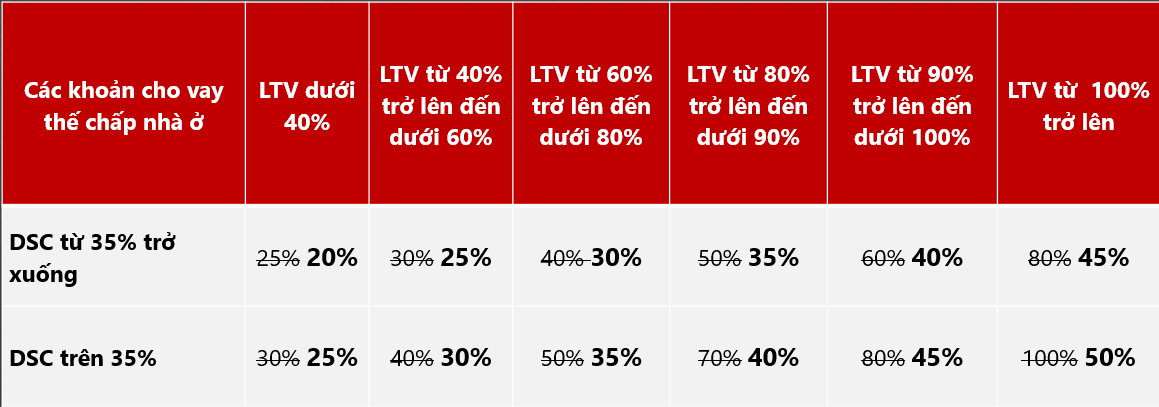

Mối quan hệ giữa CAR, RWA, LTV và DSC

Đối với Bất động sản, Hệ số rủi ro với tài sản là khoản cho vay đảm bảo bằng Bất động sản

Giảm hệ số rủi ro đối với các khoản cho vay để mua nhà ở xã hội, mua nhà theo các dự án, chương trình của chính phủ.

Các tác động của Thông tư 22/2023/TT-NHNN

Khuyến khích tín dụng tài trợ dự án kinh doanh bất động sản khu công nghiệp

Mở rộng cho vay nhà ở xã hội, nhà ở theo các chương trình, dự án của Chính phủ

Khuyến khích tín dụng cho lĩnh vực nông nghiệp nông thôn, tập trung các khoản vay hỗ trợ nông dân

Tạo cơ chế khuyến khích đối với tổ chức tín dụng nhận chuyển giao bắt buộc, góp phần xử lý ngân hàng yếu kém

Thể hiện tính độc lập của bộ phận định giá BĐS