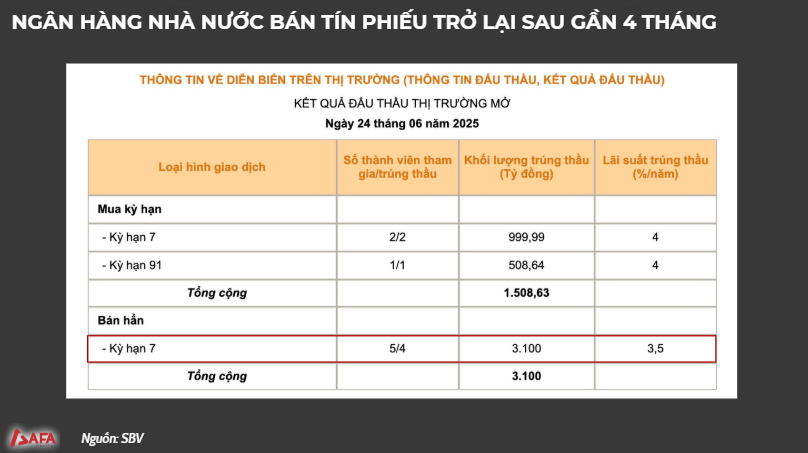

Mới đây, ngày 24/6, Ngân hàng Nhà nước đã có một động thái đáng chú ý.

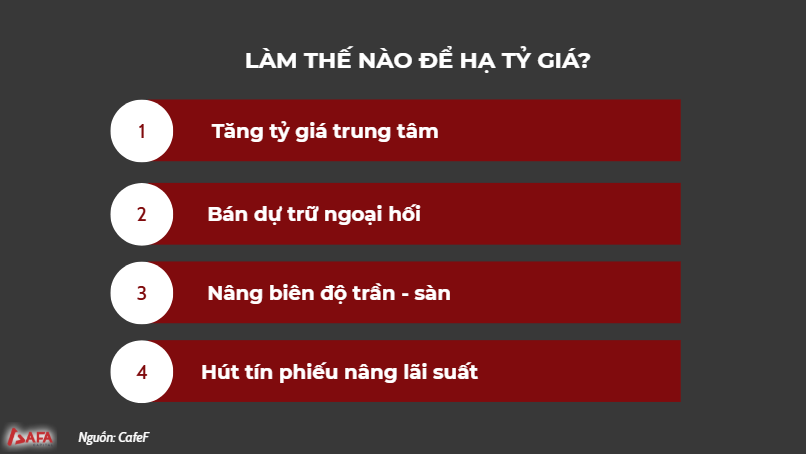

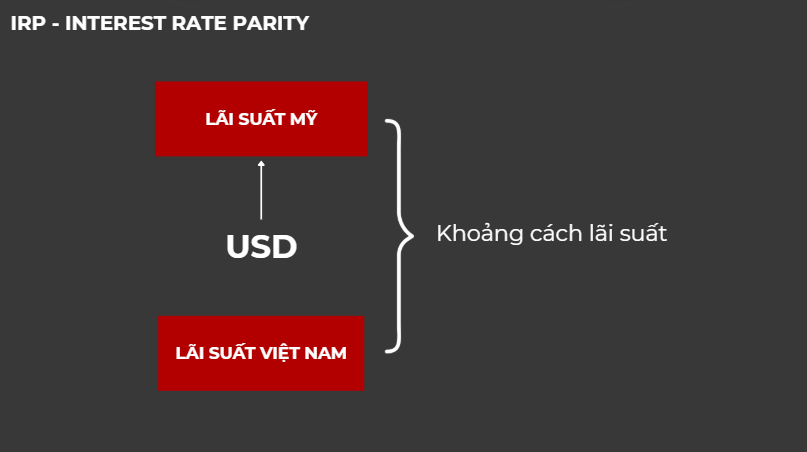

Vậy đầu tiên, làm thế nào để hạ tỷ giá? Với tình hình hiện tại, hành động phù hợp nhất có lẽ là “Hút tín phiếu nâng lãi suất”.

Sau gần 4 tháng ngừng chào thầu tín phiếu thì mới đây, ngày 24/6, Ngân hàng Nhà nước đã quay trở lại bán tín phiếu với khối lượng trúng thầu là 3100 tỷ đồng.

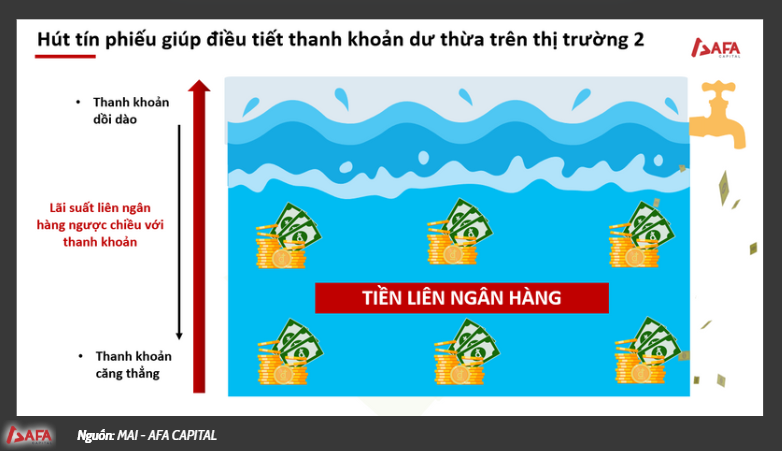

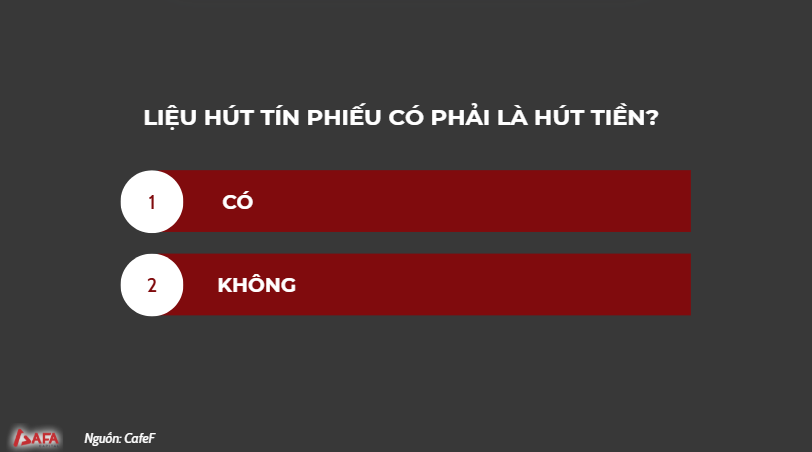

Hút tín phiếu là một cách thức giúp điều tiết thanh khoản dư thừa trên thị trường 2, từ đó, nâng lãi suất liên ngân hàng.

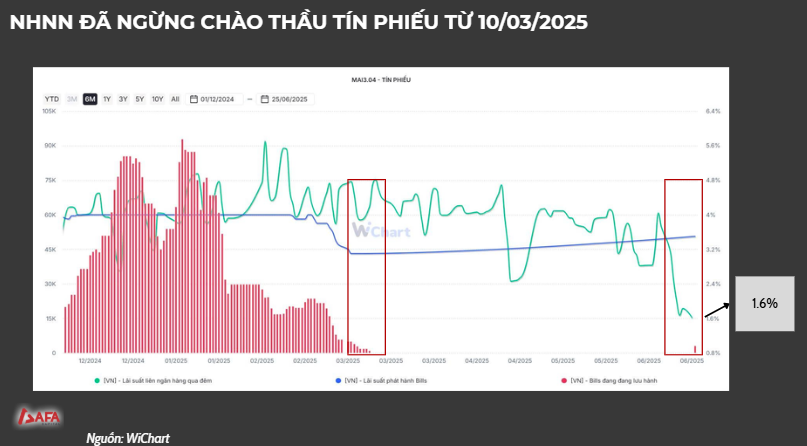

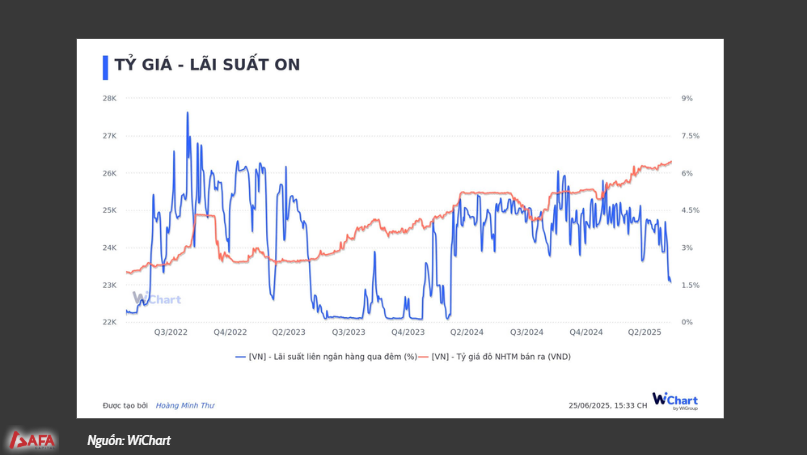

NHNN quay trở lại chào thầu tín phiếu trong bối cảnh lãi suất qua đêm liên ngân hàng giảm còn 1.6%

Tỷ giá USD/VND bị ảnh hưởng bởi lãi suất của Hoa Kỳ và Việt Nam. Trong bối cảnh tỷ giá đang tăng cao như hiện nay, Kho bạc Nhà nước đưa ra thông tin muốn mua thêm 100 triệu USD.

Vậy, liệu hút tín phiếu có phải là hút tiền? Câu trả lời là “Không”, mà chỉ là điều tiết thanh khoản trên thị trường liên ngân hàng để giảm áp lực tỷ giá.

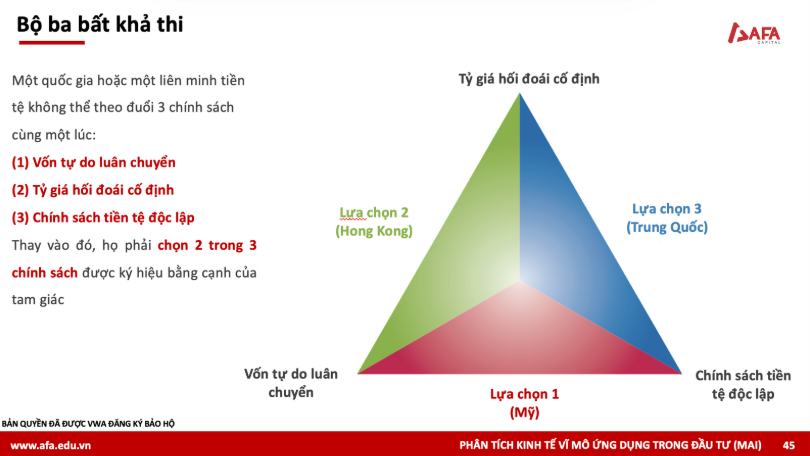

Bộ ba bất khả thi sẽ được áp dụng linh hoạt tùy thuộc vào bối cảnh nền kinh tế. Và trong năm nay, chúng ta chọn Vốn tự do luân chuyển và Chính sách tiền tệ độc lập. Do đó, sẽ phải “hy sinh” Tỷ giá hối đoái cố định.

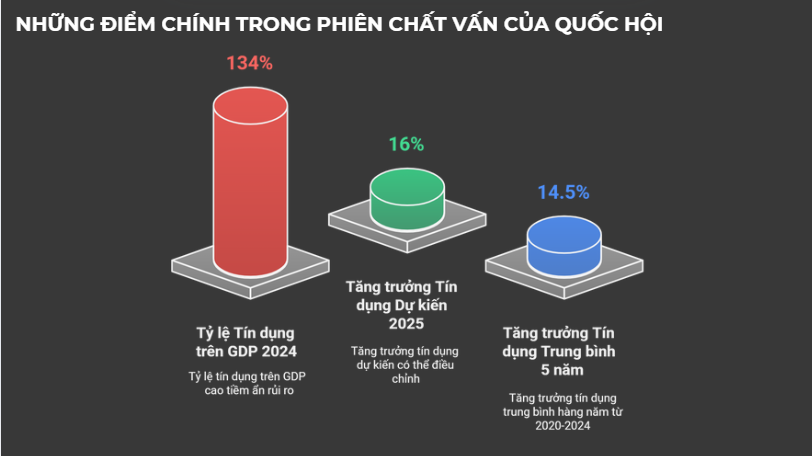

Tăng trưởng tín dụng dự kiến 16%, do vậy bắt buộc phải duy trì nền lãi suất thấp để đẩy lượng cung tiền trong nền kinh tế lên.

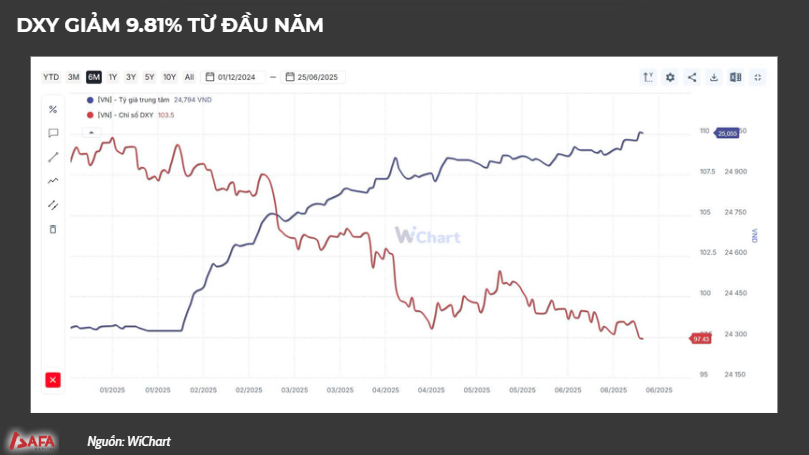

Từ đầu năm đến nay, DXY đã ghi nhận mức giảm 9.81%.

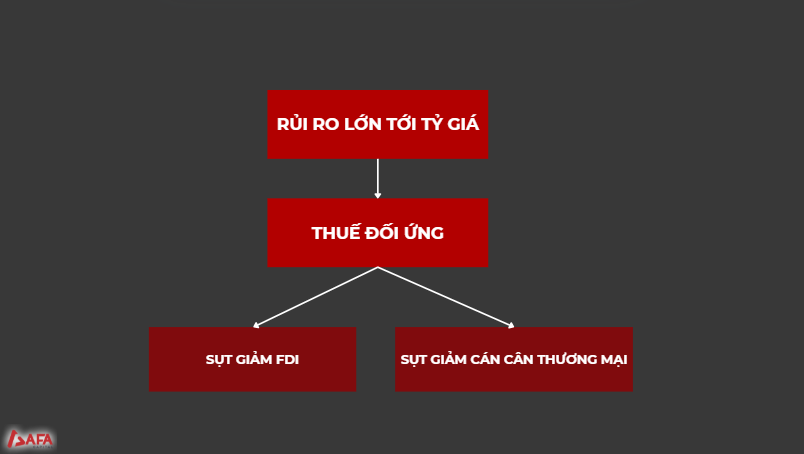

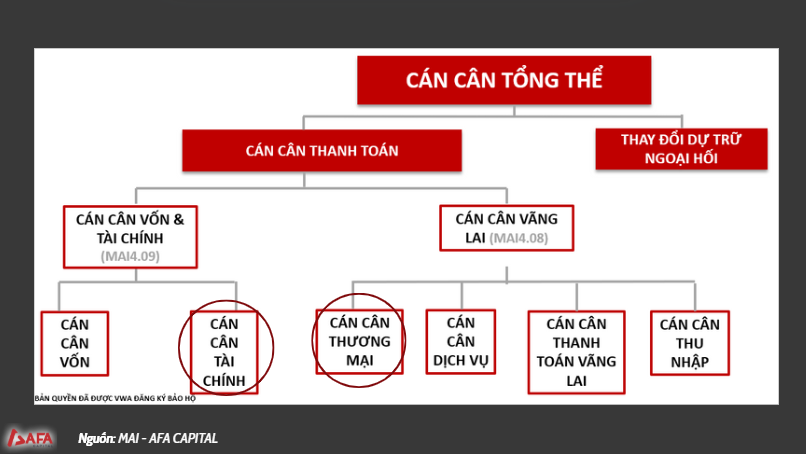

Vấn đề lớn nhất của tỷ giá đang nằm ở phần lượng ngoại tệ ra và vào Việt Nam. Mức thuế đối ứng của Việt Nam sẽ được công bố trong gần 2 tuần nữa, con số này sẽ ảnh hưởng trực tiếp đến FDI và cán cân thương mại.

Nếu phải chịu một mức thuế đối ứng cao hơn so với các quốc gia xuất khẩu có cùng mô hình kinh tế, cán cân thanh toán sẽ bị tác động. Khi đó, nếu không thay đổi dự trữ ngoại hối thì tỷ giá sẽ là một vấn đề lớn. Rủi ro này tuy chưa xảy ra nhưng các nhà đầu tư cũng cần lưu ý.