Khi VN-Index vượt mốc 1.700 điểm (tăng gần 11 điểm trong phiên 1/12/2025), nhưng tài khoản của nhiều nhà đầu tư vẫn “đi lùi”. Nguyên nhân được chỉ ra là đà tăng chủ yếu nhờ lực kéo từ nhóm cổ phiếu Vingroup (VIC, VHM, VRE, VPL), tạo ra hiện tượng “xanh vỏ đỏ lòng”.

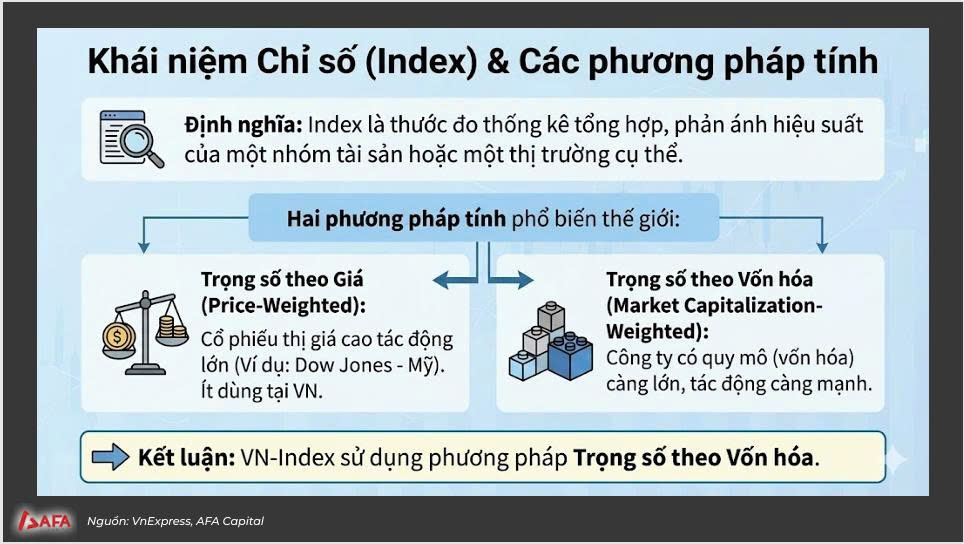

Các phương pháp tính chỉ số chứng khoán

- Trọng số theo Giá (Price-Weighted): Cổ phiếu có thị giá cao sẽ tác động lớn (ví dụ: Dow Jones của Mỹ). Việt Nam ít dùng phương pháp này

- Trọng số theo Vốn hóa (Market Capitalization-Weighted): Công ty có quy mô vốn hóa càng lớn thì tác động càng mạnh. Đây là phương pháp được VN-Index sử dụng

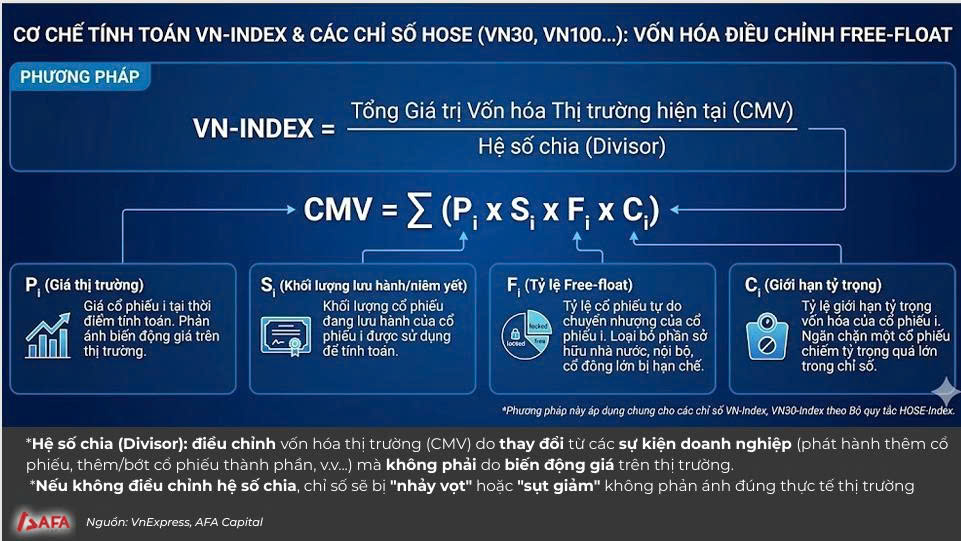

Công thức và cơ chế tính toán VN-Index

Lịch sử: Phiên giao dịch đầu tiên (28/07/2000) có giá trị cơ sở là 100 điểm, tương ứng với tổng giá trị thị trường của hai cổ phiếu REE và SAM lúc đó là 444 tỷ đồng

Điều chỉnh: Công thức tính CMV hiện đại có thêm các hệ số điều chỉnh quan trọng:

- Tỷ lệ Free-float (f): Chỉ tính tỷ lệ cổ phiếu tự do chuyển nhượng, loại bỏ phần sở hữu của nhà nước hoặc cổ đông lớn bị hạn chế

- Giới hạn tỷ trọng (c): Ngăn chặn một cổ phiếu chiếm tỷ trọng quá lớn

- Hệ số chia (Divisor): Điều chỉnh để đảm bảo chỉ số không bị “nhảy vọt” hoặc sụt giảm do các sự kiện doanh nghiệp (như phát hành thêm cổ phiếu) thay vì biến động giá thị trường

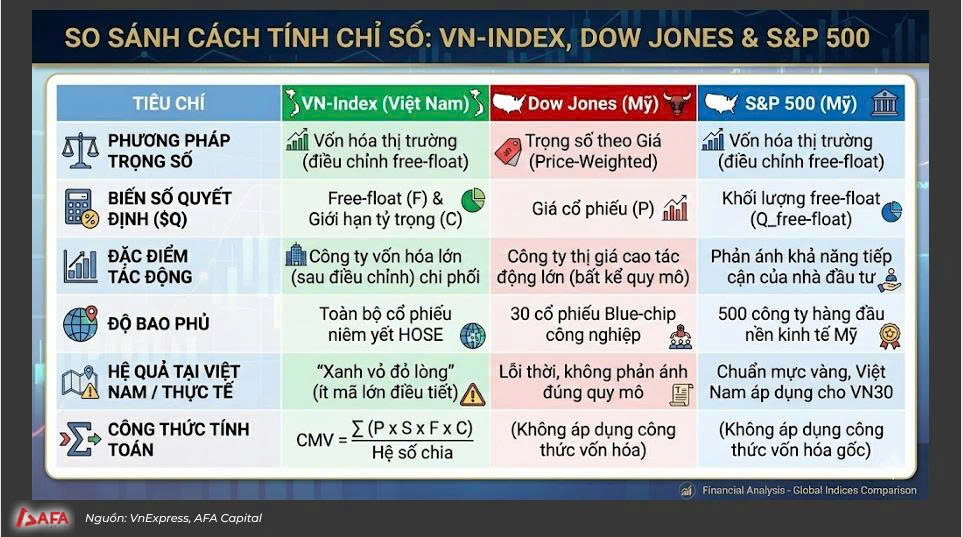

- VN-Index: Dùng trọng số vốn hóa (có điều chỉnh free-float), bao phủ toàn bộ cổ phiếu niêm yết HOSE. Đặc điểm là bị chi phối bởi các công ty vốn hóa lớn, dễ gây hiện tượng “xanh vỏ đỏ lòng”

- Dow Jones (Mỹ): Dùng trọng số theo giá, chỉ gồm 30 cổ phiếu Blue-chip công nghiệp. Phương pháp này bị coi là lỗi thời vì không phản ánh đúng quy mô.

- S&P 500 (Mỹ): Dùng vốn hóa thị trường, gồm 500 công ty hàng đầu. Đây là chuẩn mực vàng, phản ánh khả năng tiếp cận của nhà đầu tư.

Tại Mỹ (Bộ Bảy Vĩ Đại – Magnificent Seven): Nhóm 7 cổ phiếu công nghệ (Apple, Microsoft, Google, Amazon, Nvidia, Tesla, Meta) chiếm tỷ trọng lớn và chi phối đà tăng/giảm của S&P 500

Tại Việt Nam: Các cổ phiếu “Trụ” được định nghĩa là doanh nghiệp đầu ngành, vốn hóa siêu lớn (trong rổ VN30), thanh khoản cao và có tính dẫn dắt (ví dụ: VCB, VIC, VHM, HPG)

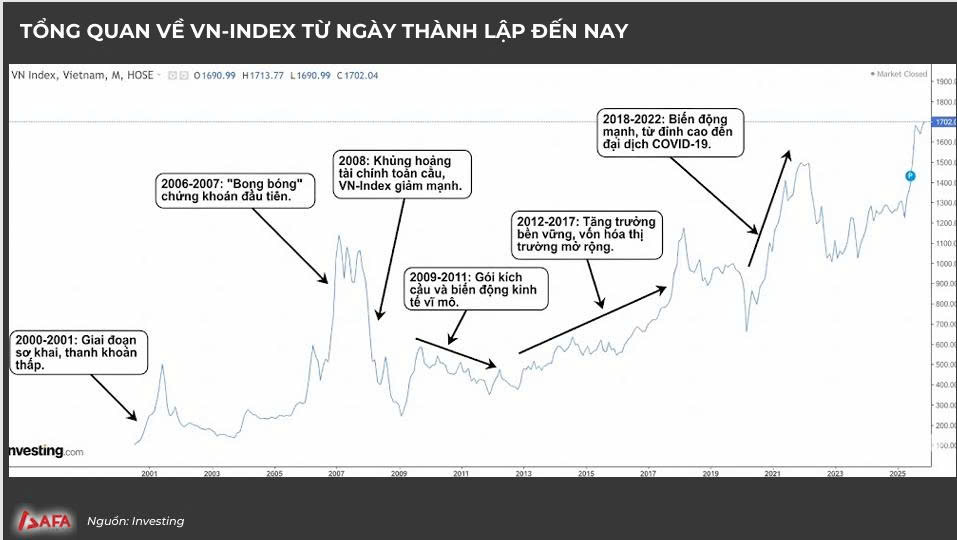

Biểu đồ VN-Index từ năm 2000 đến 2025 cho thấy các giai đoạn thăng trầm gắn liền với sự thay đổi của các nhóm cổ phiếu trụ cột, từ giai đoạn sơ khai, bong bóng 2007, khủng hoảng 2008 đến giai đoạn phục hồi và tăng trưởng sau Covid-19

Từ đầu năm VN-INDEX tăng 435 điểm, các cổ phiếu đóng góp vào đà tăng chủ yếu nằm trong nhóm VN30

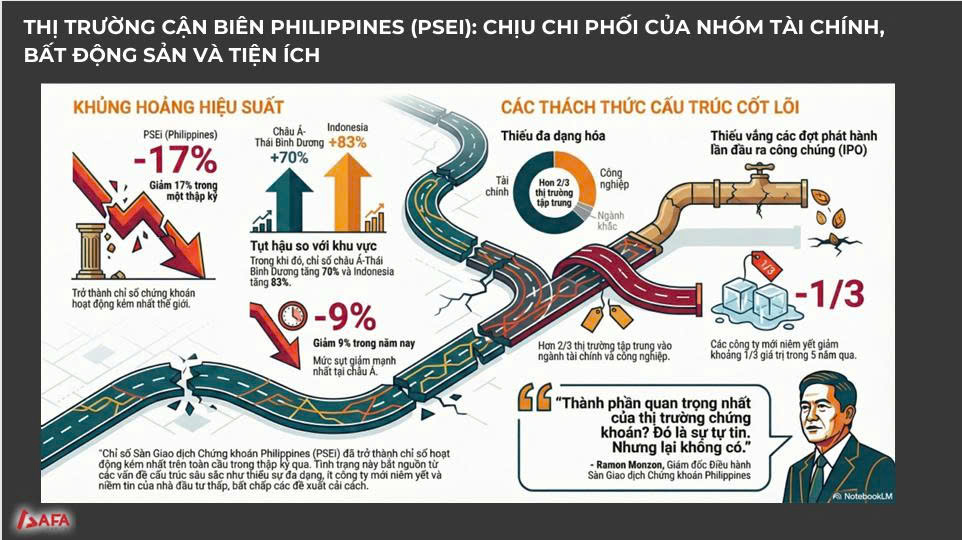

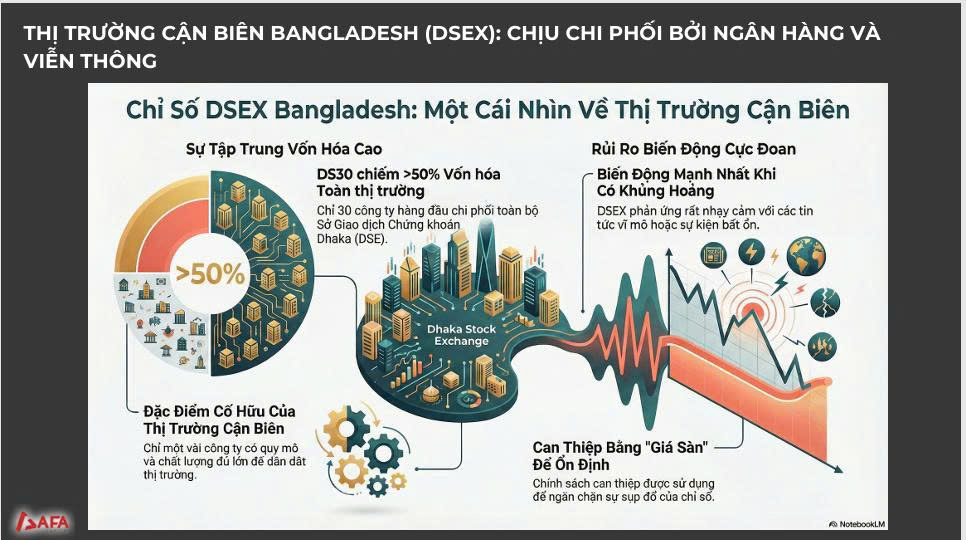

Thị trường chứng khoán của Bangladesh có chút ổn định hơn tuy nhiên vẫn bị chi phối bởi Ngân hàng và Viễn thông. Đặc điểm cố hữu của thị trường cận biên là rủi ro biến động cực đoan do sự tập trung vốn hóa vào một số ít công ty lớn.