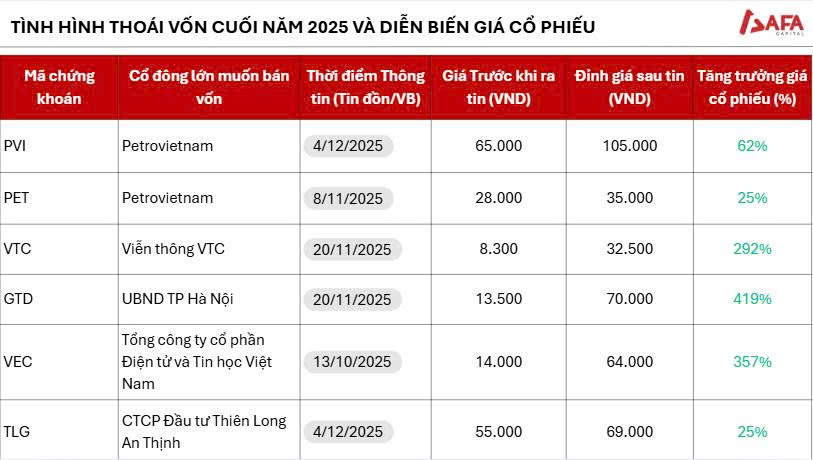

Một bảng danh sách các thương vụ thoái vốn (thường là thoái vốn của SCIC, hoặc các cổ đông lớn nhà nước) và sự biến động giá cổ phiếu liên quan đã được trình bày, cho thấy hầu hết các cổ phiếu đều tăng giá mạnh mẽ khi thông tin thoái vốn được công bố.

Sự tăng giá cổ phiếu trong các thương vụ này là do thị trường luôn kỳ vọng rằng bên mua sẽ phải trả một mức giá cao hơn thị giá để hoàn tất việc thâu tóm. Nhìn qua thương vụ thâu tóm TLG của KOKUYO ta sẽ thấy được lý do của sự tăng giá này.

DIỄN BIẾN THƯƠNG VỤ M&a KOKUYO VÀ THIÊN LONG

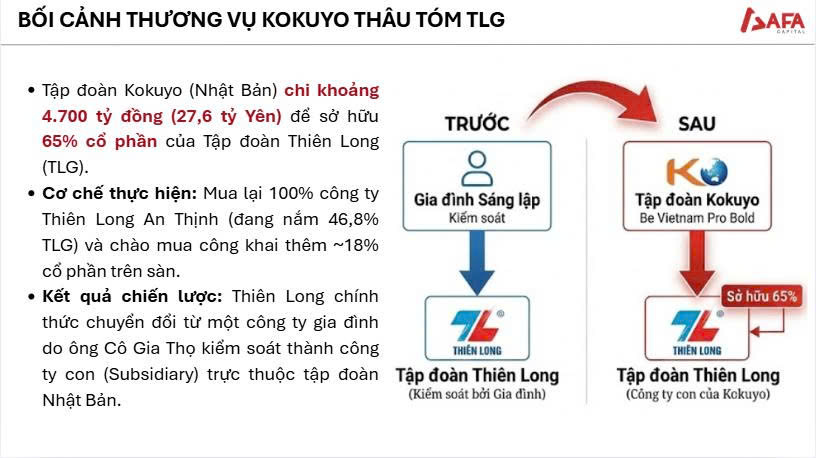

Ngày 05/12, Tập đoàn Kokuyo (Nhật Bản) đã chính thức công bố kế hoạch thâu tóm quyền kiểm soát CTCP Tập đoàn Thiên Long (TLG).

- Bước 1: Mua 100% Thiên Long An Thịnh (công ty sở hữu 46,82% TLG)

- Bước 2: Chào mua công khai 18,19%

- Mục tiêu sở hữu: 65,01% vốn điều lệ TLG.

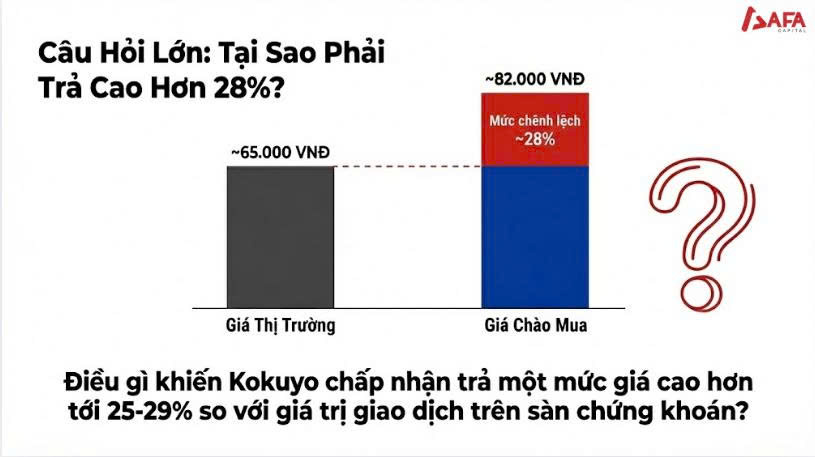

- Mức giá định giá (Implied Price): ~82.000 VNĐ/cp (Dựa trên tổng giá trị thương vụ 27,6 tỷ Yên)

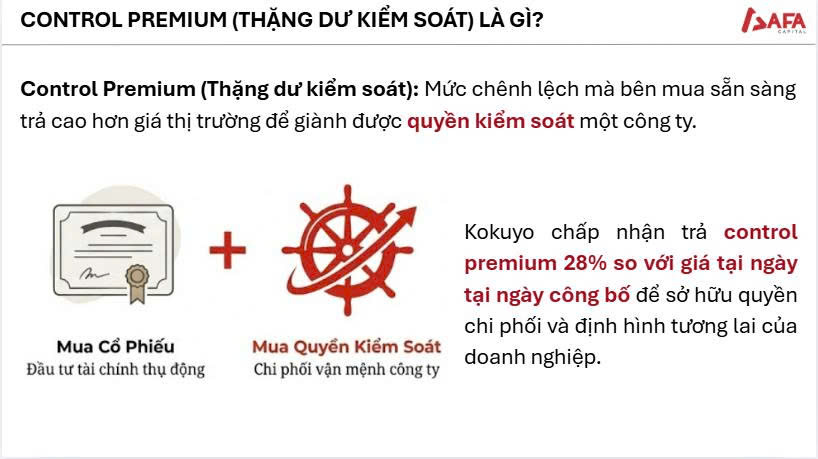

Lí do KOKUYO chấp nhận trả cao hơn thị giá trên sàn chứng khoán tới 25% là do Control Premium

Control Premium được định nghĩa là số tiền lớn hơn so với giá thị trường mà bên mua phải bỏ ra để có được quyền kiểm soát một doanh nghiệp sau thương vụ M&A. Control Premium cao khi bên mua kỳ vọng rằng sau khi mình kiểm soát được doanh nghiệp thì sẽ tác động đến chiến lược, đội ngũ, cấu trúc quản trị, thị trường, sản phẩm,… để tạo ra dòng tiền đủ lớn bù đắp lại chi phí mua cao hơn giá thị trường đã bỏ ra.

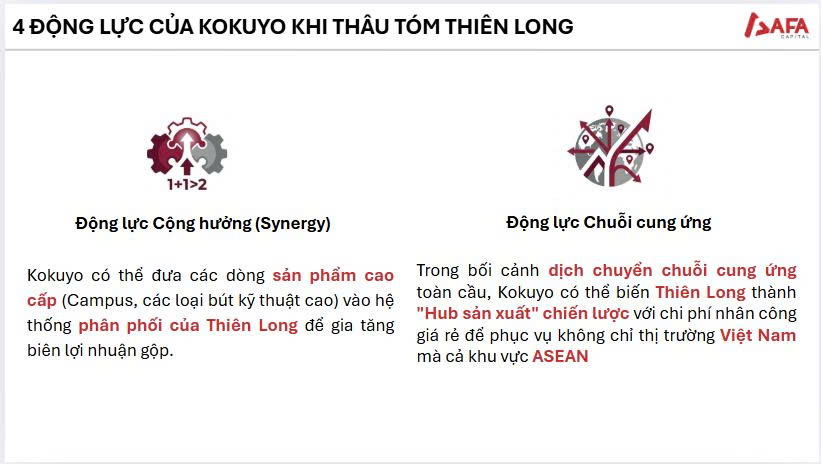

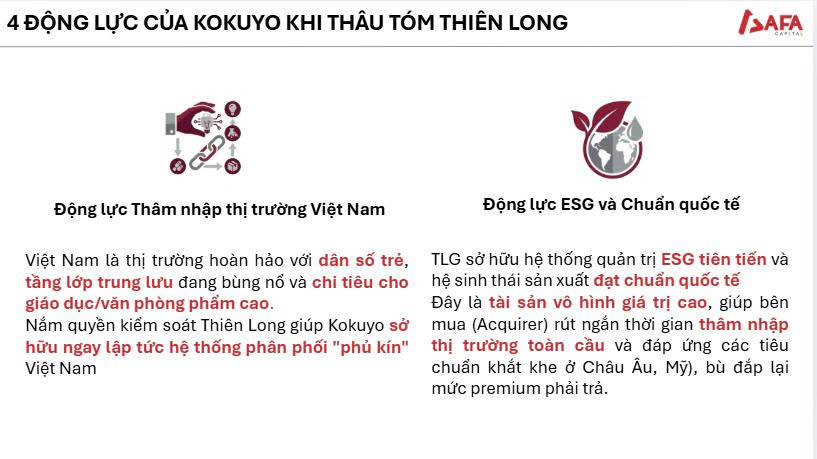

Vậy đâu là động lực để KOKUYO trả mức Premium cao như vậy khi thâu tóm Thiên Long?

Nhìn lại hai thương vụ M&A lớn trong quá khứ và sự trái ngược về kết quả

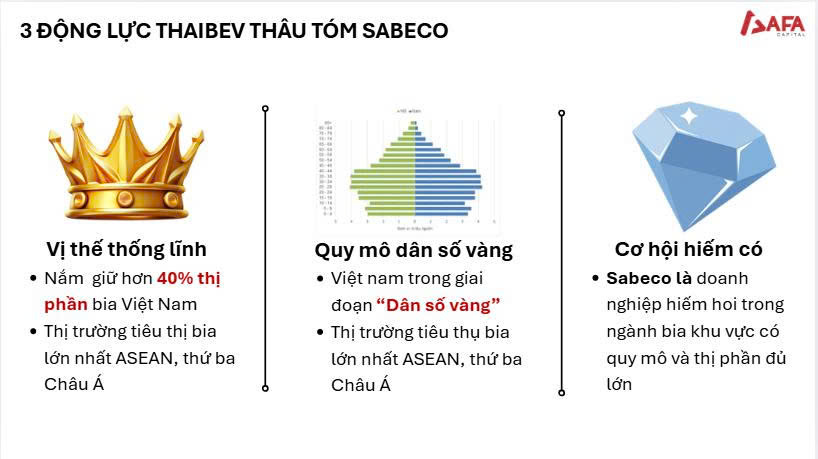

Đầu tiên, ta cùng nhìn lại thương vụ thâu tóm Sabeco của ThaiBev. Đâu là động lực để ThaiBev quyết tâm thâu tóm Sabeco với giá cao như vậy (P/E xấp xỉ 40.x so với P/E của Vinamilk thời điểm đó khoảng 20-22.x)?

Động lực: Vị thế thống lĩnh thị trường bia Việt Nam (hơn 40% thị phần). Việt Nam là thị trường tiêu thụ bia lớn nhất ASEAN và thứ ba Châu Á

Vĩ mô dân số vàng của Việt Nam và Sabeco là doanh nghiệp duy nhất có quy mô đủ lớn: ThaiBev trả một mức phí kiểm soát lớn (P/E khoảng 40 lần, gấp đôi Vinamilk) để sở hữu doanh nghiệp hiếm hoi có quy mô đủ lớn trong một quốc gia đang có tỷ lệ dân dân số vàng và đang phát triển kinh tế tốt như Việt Nam.

Nguyên nhân KOKUYO trả giá cao như vậy

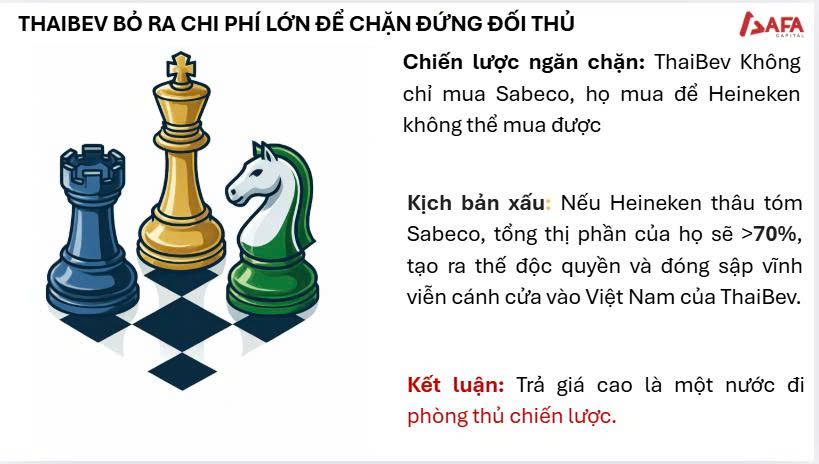

- Ngăn đối thủ Heineken mua Sabeco để có thể tiến vào thị trường Việt Nam

- Quỹ tài sản ngầm của Sabeco rất lớn

- Mạng lưới phân phối lớn của Sabeco tại Việt Nam

Giá cổ phiếu Sabeco sau đó giảm mạnh vì nhiều yếu tố: định giá quá cao, không thực hiện được kế hoạch IPO mảng bia, Nghị định 100 về nồng độ cồn, và ảnh hưởng của Covid cùng suy thoái. Đây là một nước cờ bắt buộc của ThaiBev. ThaiBev đã chấp nhận “lỗ ngắn, thắng dài” để sở hữu một tài sản chiến lược không thể thay thế và định hình lại bản đồ cạnh tranh.

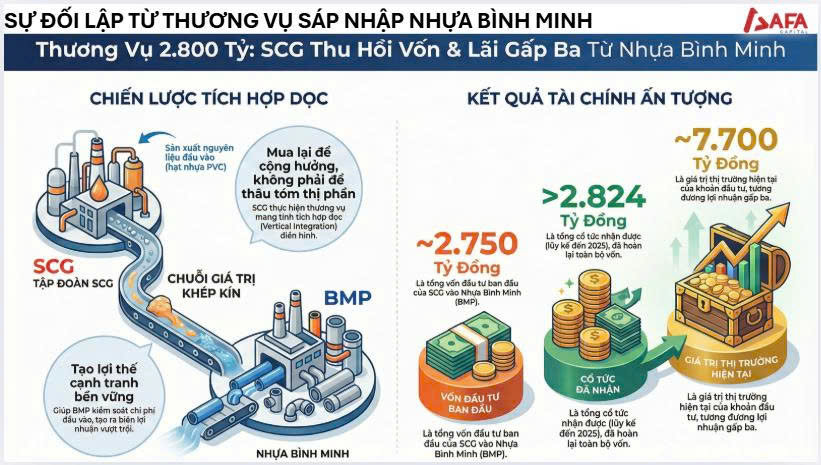

Nhìn vào thương vụ mua Nhựa Bình Minh của SCG

Đây có thể coi là thương vụ vô cùng thành công khi SCG vừa hoàn thiện chuỗi giá trị khép kín của mình cũng như hoàn vốn rất nhanh chỉ nhờ lượng cổ tức khổng lồ.

Từ hai thương vụ trên, ta thấy được lý do của các thương vụ thâu tóm luôn phải trả cái giá cao hơn thị giá của cổ phiếu trên sàn chứng khoán. Mức giá chênh lệch được định nghĩa là Control Premium. Tuy nhiên, giá Control Premium có thể bù đắp được bằng các chiến lược kinh doanh, tái cấu trúc hay không chúng ta mới có thể kết luận được sự thành công của thương vụ.