Điểm nhấn kinh tế vĩ mô và tiền tệ được xét dựa trên các yếu tố:

BIẾN ĐỘNG TỶ GIÁ – TỶ GIÁ ĐÔ VƯỢT QUA TỶ GIÁ TRẦN CỦA NGÂN HÀNG NHÀ NƯỚC CHÍNH THỨC

Theo anh Báu, áp lực tỉ giá trong thời gian vừa qua có tăng trưởng song còn yếu, chưa thể tác động đến thị trường chứng khoán. Biến động tỷ giá chỉ trên 1%, cách xa mục tiêu biến động 2-3%, biến động tỉ giá không đáng lo ngại.

Khi nói về nguyên nhân gây ra tỉ giá tăng, anh Báu cho rằng theo dữ liệu quá khứ, cứ đến Tết nhập khẩu sẽ tăng mạnh giá trị đồng đô la sẽ tăng cao hơn so với đồng VND, song năm nay thặng dự thương mại vẫn cao hơn mọi năm so với cùng kì.

Thực tế, nguyên nhân nằm ở (1) tâm lý thị trường vàng kéo sang thị trường tỉ giá, và (2) có một ít nhu cầu đô trong thời gian vừa qua.

Bổ sung cho ý kiến trên, anh Tuấn cho rằng vấn đề tâm lý đóng vai trò quan trọng. Cụ thể, việc chênh giá vàng cao khiến giá đô tự do tăng cao khi mọi người gia tăng mua vàng. (2) khi người dân bảo đảm tài sản qua những thứ quen thuộc nhất – vàng và tiền đô mặt. Ngoài ra còn một số rủi ro khi ngân hàng thương mại bán đô tự do ra bên ngoài nhằm ăn chênh lệch lớn. Một lý do nữa anh Tuấn đưa ra liên quan đến đấu thầu vàng miếng và sử dụng giá đô của hệ thống ngân hàng.

TRẠNG THÁI THANH KHOẢN

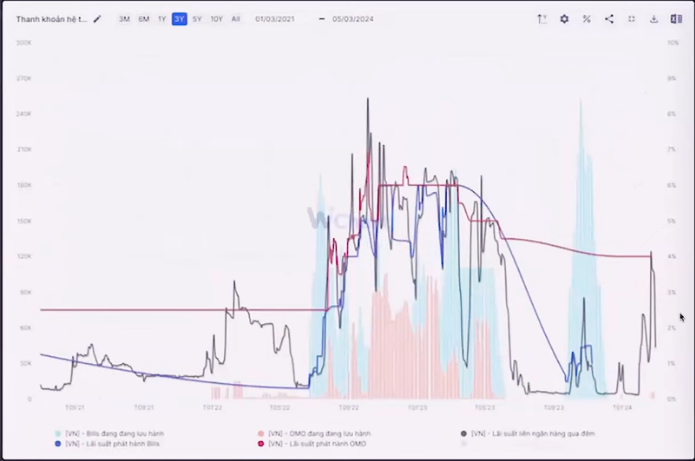

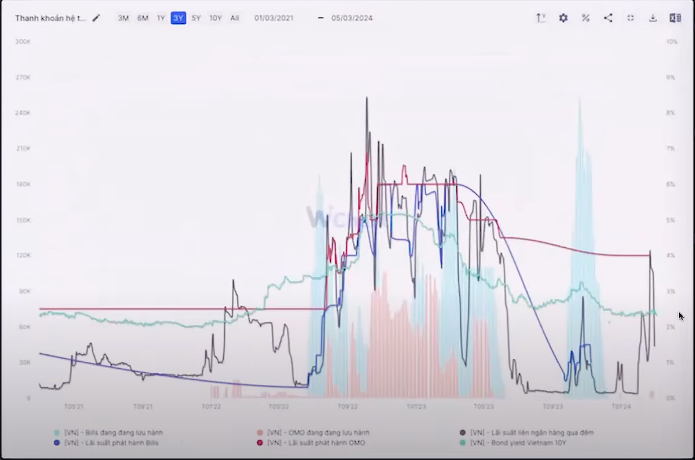

Sau cú giật sau Tết, NHNN đã phải bơm một lượng nhỏ tiền ra thị trường.

Thanh khoản ngân hàng vẫn dư thừa do lượng bơm tiền ít, song thành khoản dư thừa đã ít đi và có độ nhạy cảm hơn với câu chuyện biến động với dòng tiền trong ngắn hạn trong nội bộ hệ thống ngân hàng

Lãi suất bond yield là sợi dây trung chuyển giữa thanh khoản kì hạn ngắn và siêu ngắn. Thanh khoản ngân hàng ở kì hạn ngắn và siêu ngắn vẫn dư thừa nhưng ko còn dồi dào như trước.

Cũng trong phần trình bày của anh Báu, các ngân hàng vẫn đang trong giai đoạn giảm lãi suất huy động, dù mức độ giảm đã ít đi và không đồng đều các kì hạn. Nhóm NHTMNN đã ko còn giảm lãi suất huy động, chủ yếu việc giảm đến từ các NHTM tư nhân và các NHTM nhỏ. Nhìn chung, diễn biến thanh khoản vẫn dư thừa, chỉ bớt dư thừa, cho thấy hệ thống ngân hàng hiện tại nhạy với thanh khoản kì hạn ngắn chứ không có nhiều điểm mới. Trong tương lai có thể có cú giật về lãi suất liên ngân hàng ở thị trường 2.

Theo anh Tuấn, các cú giật trong thị trường liên ngân hàng hoàn toàn khớp với thị trường tỉ giá. Trong tháng 1 và tháng 2, tăng trưởng tín dụng đều âm, kênh đầu tư của người dân đa phần mọi người vẫn đang gửi vào hệ thống ngân hàng. Lãi suất và thanh khoản ngân hàng vẫn thuận lợi, biến số duy nhất cần quan tâm là liên quan về tỉ giá vì khi thị trường liên ngân hàng có vấn đề về tỉ giá, trong thị trường sẽ xảy ra các cú giật cục ngắn hạn. Về dài hạn, chính sách tiền tệ khó thay đổi, việc FED giảm lãi suất còn có thể có tác động tích cực về hoạt động kinh doanh của nước ta.

Bên cạnh đó, anh Long đề cập thêm đến vấn đề sưc khỏe nên kinh tế. Trong hội nghị từ trước Tết của NHNN đã chia sẻ rằng 1 trong những vấn đề về tăng trưởng tín dụng âm, dư nợ tín dụng giảm khoảng 0.6% (~ 80.000 tỷ), phán ánh sức hấp thụ vốn trong nền kinh tế còn hơi kém.

ÁP LỰC LẠM PHÁT TRONG NƯỚC

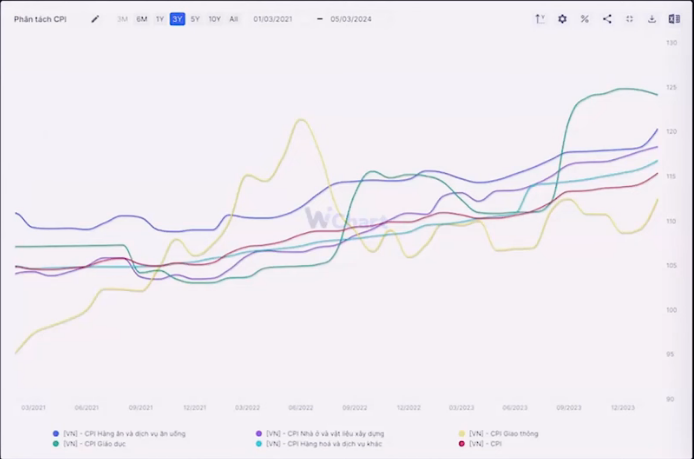

Câu chuyện lạm phát cần nhìn trong diễn biến lịch sử quá khứ. Trong tháng Tết, CPI hàng ăn và dịch vụ ăn uống tăng mạnh, song sau đó, đà tăng không còn mạnh, có thể đi ngang

CPI giao thông nhích lên trong giai đoạn gần đây do ảnh hưởng của việc tăng giá xăng dầu. Tuy nhiên, nếu không có sự biến động về địa chính trị đủ lớn thì giá xăng dầu khó tăng lại được, từ đó ảnh hưởng tới chỉ số giao thông.

Nhà ở và vật liệu xây dựng: gia thuê nhà đã bắt đầu tăng trở lại từ cuối 2023 và vẫn tiếp tục tăng nhẹ -> lạm phát 2024 có thể đến từ yếu tố nhà ở.

Giáo dục sẽ đi ngang, đến tháng 9 tăng mạnh 5-10%.

Nhìn chung, sẽ ko có câu chuyện CPI giảm lại, chỉ số giá tiêu dùng ở VN tăng nhẹ vì cấu phần trong CPI vẫn tăng. Kịch bản chung cho lạm phát: nửa đầu năm năm nay, lạm phát sẽ áp lực, nửa cuối năm lạm phát sẽ bớt áp lực hơn.

Theo anh Long, chỉ số lạm phát mới nhất là 3.67%, vẵn nằm trong tầm kiểm soát so với con số dự phóng ban đầu của NHNN là 4 – 4.5%. Thông điệp chung của NHNN và chính phủ là hỗ trợ cho tăng trưởng, nên con số CPI 2 tháng đầu năm hiện tại còn khá thấp để kích thích tăng trưởng. Đặc biệt, CPI tháng 2 tăng khá nhiều so với tháng 1 do Tết tác động tới CPI lương thực, thực phẩm. Tháng 3 dự kiến vẫn duy trì giá lạm phát hàng ăn uống và giá thuê nhà.

SỨC KHỎE NỀN KINH TẾ

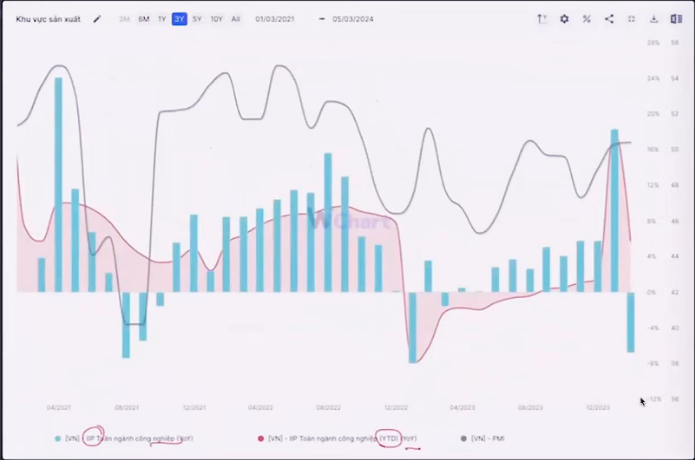

Sản xuất:

Chỉ số IIP tháng 1 tăng trong khi 2 giảm do ảnh hưởng của Tết Nguyên Đán. Chỉ số IIP lũy kế phục hồi còn chậm, tăng trương sản xuất toàn ngành công nghiệp yoy 2 tháng đầu năm -5.7% svck. Chỉ số PMI tháng 1 là 50.5, tháng 2 là 50.7 chủ yếu do ảnh hưởng của tháng Tết, từ đó cho thấy tốc độ tăng trưởng sản xuất còn yếu.

Tiêu dùng:

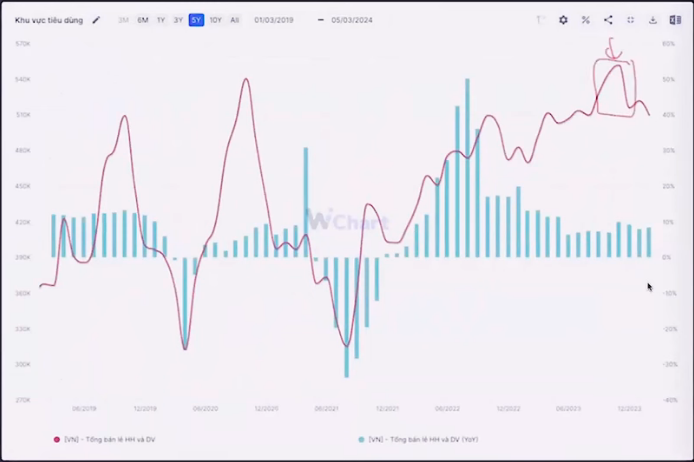

Tăng trưởng tiêu dùng trong nước trung bình nằm ở mức từ 5 – 5.8%, vẫn nằm ở mức yếu do tâm lý người dân còn yếu. Tăng trưởng tiêu dùng chỉ thực sự vượt khi chạm mức 10 – 11%.

Tăng trưởng tiêu dùng nước ngoài có khởi sắc trong 2 tháng đầu năm song so với thời điểm trong quá khứ còn yếu.

Thị trường Mỹ và Trung Quốc đã bắt đầu khởi sắc về nhập khẩu, cho thấy dấu hiệu nhập khẩu đâu đó đã bắt đầu có xu hướng tăng trưởng mới.

Nhìn chung, chỉ số tiêu dùng trong nước khó mà phục hồi tốt nếu như không chỉ số sản xuất còn yếu. FDI diễn biến tích cực nhờ chính sách ngoại giao hiệu quả giữa nhà nước ta và các nước nhập khẩu lớn mặt hàng của chúng ta – thị trường Mỹ, Trung Quốc, Nhật Bản,…