GIÁ DẦU VƯỢT 85$: LẠM PHÁT SẼ RA SAO? | #ĐTDT 6/3/2026

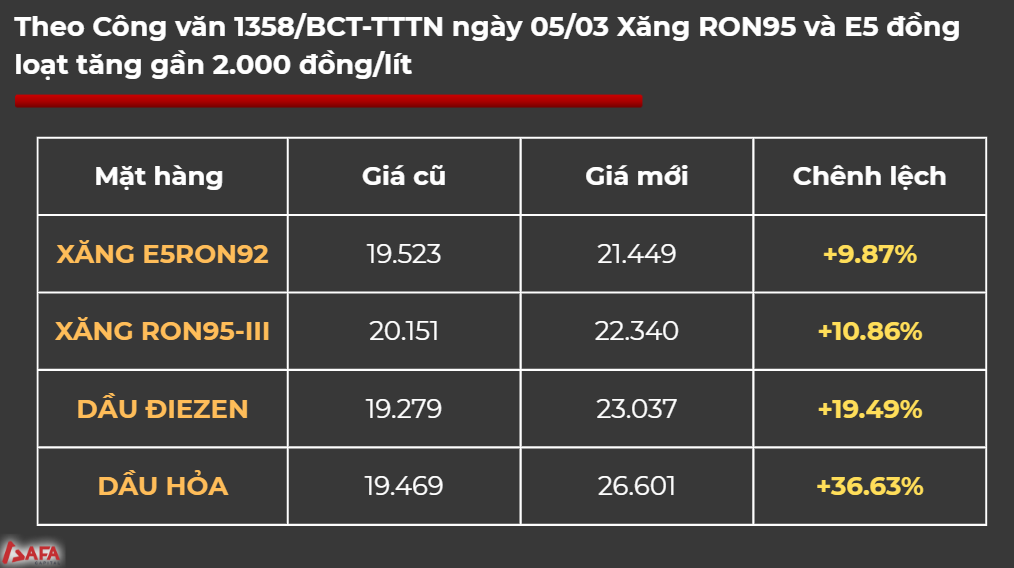

Chính sách thuế với xăng dầu hiện nay đang khuếch đại tác động từ giá thế giới đối với chi phí sinh hoạt cũng như chi phí sản xuất trong nước. Trong bối cảnh xung đột tại Trung Đông đẩy giá dầu thế giới lên cao, tại kỳ điều chỉnh ngày 5/3, giá xăng dầu bất ngờ được tăng thêm từ 2.000 đồng – 7.000 đồng/lít xăng dầu tuỳ loại. Theo cho biết từ Bộ Công Thương, giá xăng dầu thế giới đã tăng từ 13 – 43% khiến giá xăng dầu trong nước phải tăng theo.

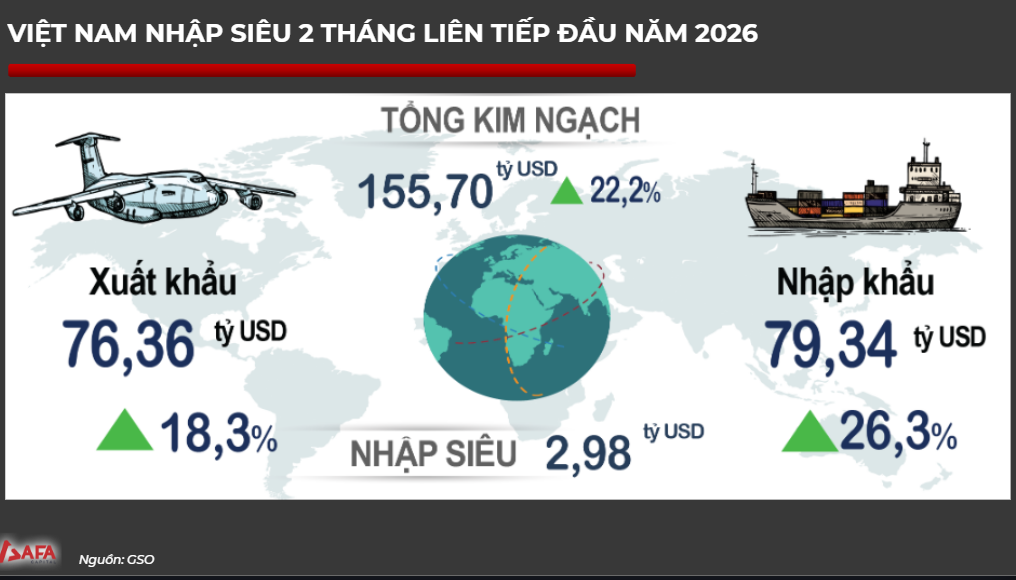

Bức tranh nhập siêu 2,98 tỷ USD trong hai tháng đầu năm 2026 của Việt Nam thực chất là một tín hiệu vĩ mô tích cực, được thể hiện qua hai điểm cốt lõi:

- Thứ nhất, cơ cấu nhập khẩu tập trung áp đảo vào sản xuất: Nhóm tư liệu sản xuất chiếm tới 94,1% tổng kim ngạch nhập khẩu, phản ánh việc các doanh nghiệp đang chủ động tích lũy máy móc và nguyên vật liệu đầu vào.

- Thứ hai, đây là bước đệm chiến lược cho xuất khẩu: Động thái nhập lượng lớn nguyên liệu này là khoản đầu tư ngắn hạn thiết yếu, giúp tạo ra thành phẩm và sẽ trở thành động lực thúc đẩy bứt phá kim ngạch xuất khẩu trong các tháng tiếp theo.

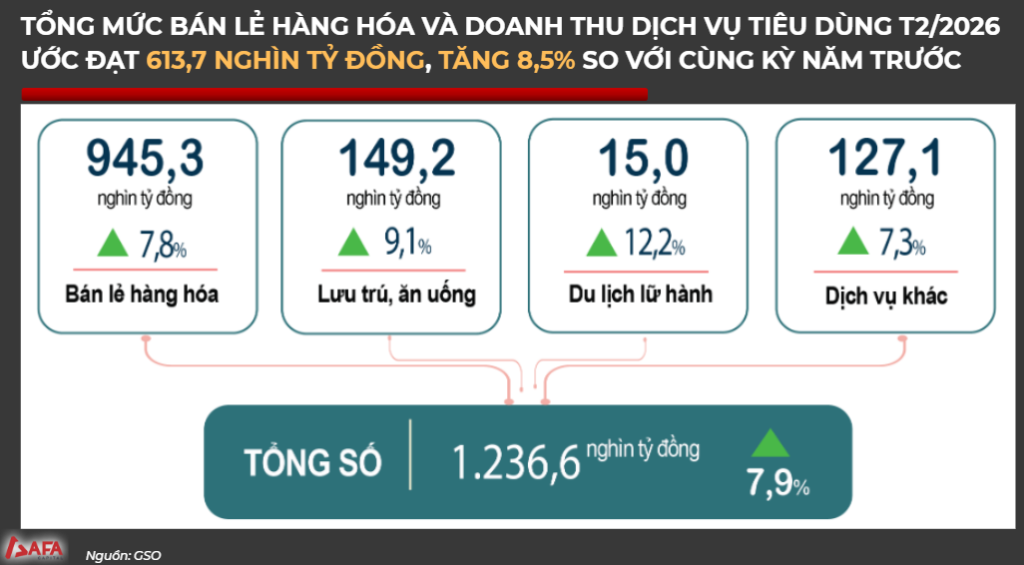

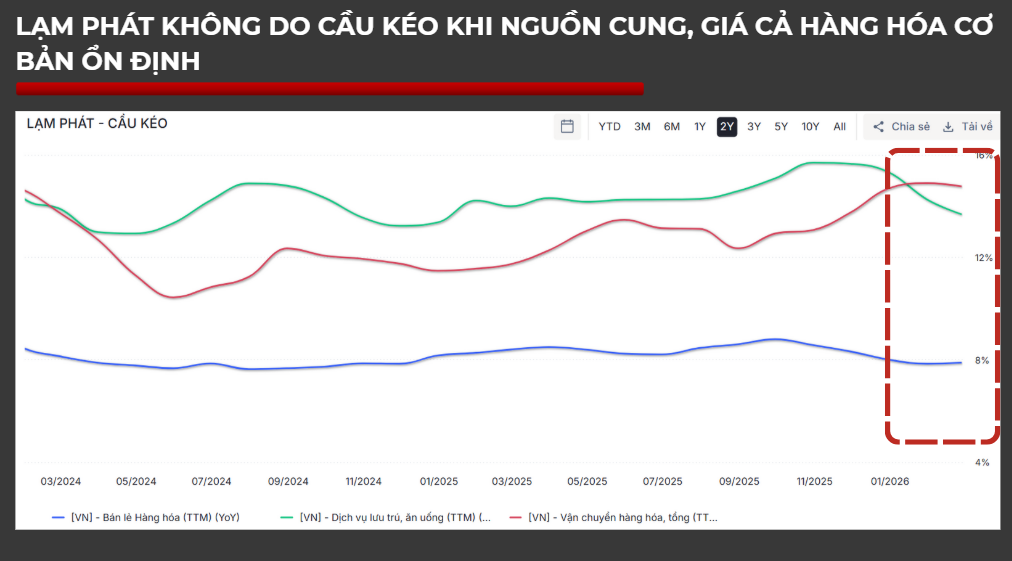

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo số liệu mới nhất ghi nhận mức tăng trưởng khoảng 7,8%–7,9%. Đáng chú ý, mức tăng này diễn ra trong tháng 2, thời điểm trùng với dịp Tết Nguyên đán – giai đoạn thường ghi nhận nhu cầu mua sắm và tiêu dùng cao nhất trong năm.

Việc tăng trưởng dưới 8% ngay trong mùa cao điểm tiêu dùng cho thấy nhu cầu chi tiêu của người dân vẫn còn khá thận trọng, phản ánh sức cầu nội địa chưa thực sự phục hồi mạnh mẽ.

Trong bối cảnh nền kinh tế đang hướng tới mục tiêu tăng trưởng GDP khoảng 10% trong năm, sự phục hồi chậm của tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng có thể trở thành một thách thức đáng kể ngay từ quý I, đòi hỏi các cơ quan điều hành cần theo dõi sát diễn biến sức cầu và cân nhắc các giải pháp hỗ trợ phù hợp nhằm thúc đẩy tiêu dùng trong nước.

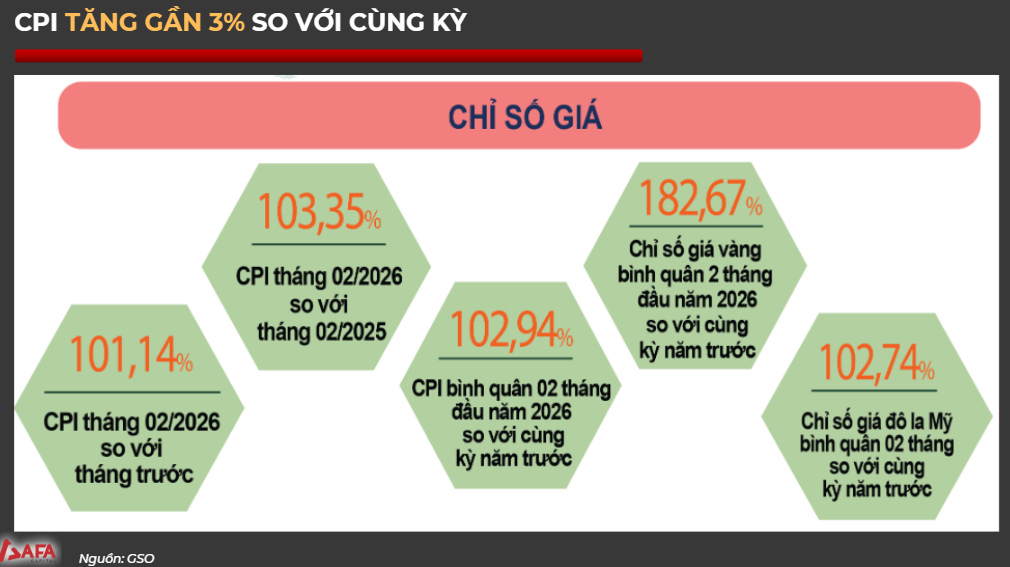

Chỉ số giá tiêu dùng (CPI) bình quân trong 2 tháng đầu năm tăng khoảng 2,94%, tương đương gần 3%, cho thấy mặt bằng giá các nhóm hàng hóa và dịch vụ thiết yếu nhìn chung vẫn được duy trì ổn định. Mức tăng này hiện vẫn nằm trong vùng an toàn so với mục tiêu kiểm soát lạm phát của Chính phủ, qua đó phản ánh áp lực lạm phát trong nước chưa ở mức đáng lo ngại trong giai đoạn đầu năm.

Xu hướng gia tăng nhu cầu đối với các tài sản trú ẩn

Trái ngược với sự ổn định của CPI, chỉ số giá vàng ghi nhận mức tăng mạnh khoảng 82,67%, trong khi tỷ giá USD tăng nhẹ khoảng 2,74%. Diễn biến này phần nào phản ánh tâm lý phòng thủ của nhà đầu tư, khi dòng tiền có xu hướng dịch chuyển sang các tài sản mang tính trú ẩn an toàn. Xu hướng này thường xuất hiện trong bối cảnh bất định gia tăng từ môi trường kinh tế vĩ mô toàn cầu hoặc các rủi ro địa chính trị, khiến nhà đầu tư thận trọng hơn trong việc phân bổ tài sản.

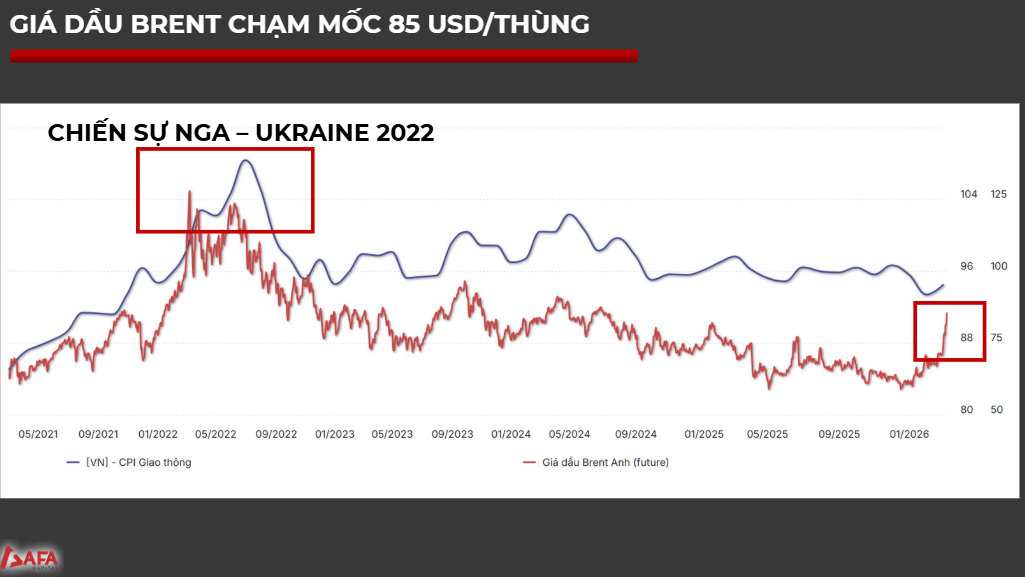

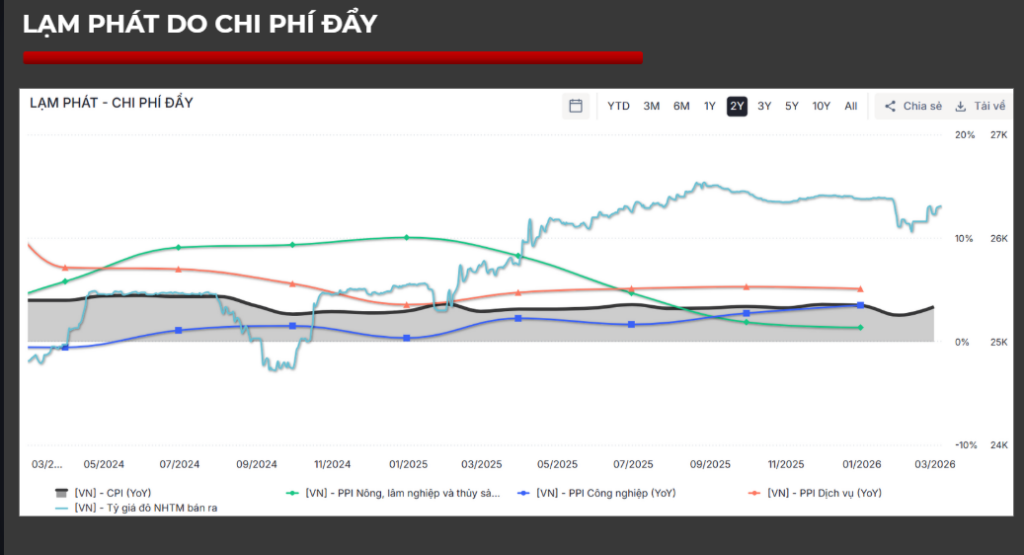

Dữ liệu cho thấy CPI nhóm Giao thông của Việt Nam thường biến động cùng chiều với giá dầu Brent thế giới, nhưng thường có độ trễ nhất định. Ví dụ rõ nhất là giai đoạn chiến sự Nga – Ukraine năm 2022, khi giá dầu tăng mạnh thì CPI giao thông trong nước cũng tăng theo sau đó.

Tín hiệu đầu năm 2026

Ở phần cuối biểu đồ, giá dầu Brent đang tăng nhanh, vượt 85 USD và tiến gần 88 USD/thùng. Cùng lúc đó, CPI nhóm giao thông của Việt Nam cũng bắt đầu có dấu hiệu nhích lên.

Rủi ro lạm phát trong thời gian tới

Dù CPI 2 tháng đầu năm vẫn khoảng 3% và còn trong tầm kiểm soát, nhưng nếu giá dầu tiếp tục tăng, chi phí vận tải và logistics có thể tăng theo. Điều này có thể đẩy chi phí sản xuất và giá hàng hóa lên, tạo áp lực lạm phát trong các quý tới.

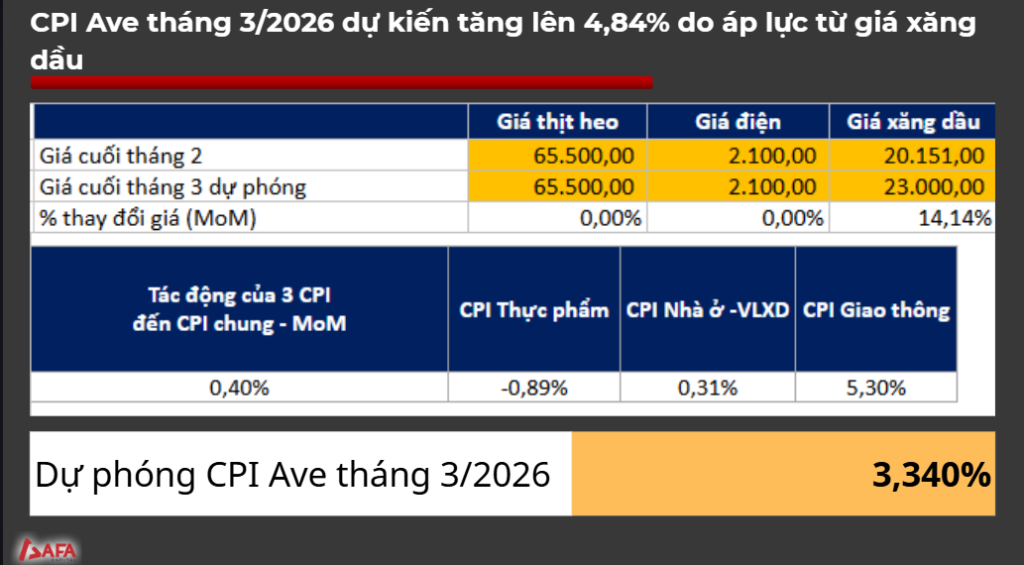

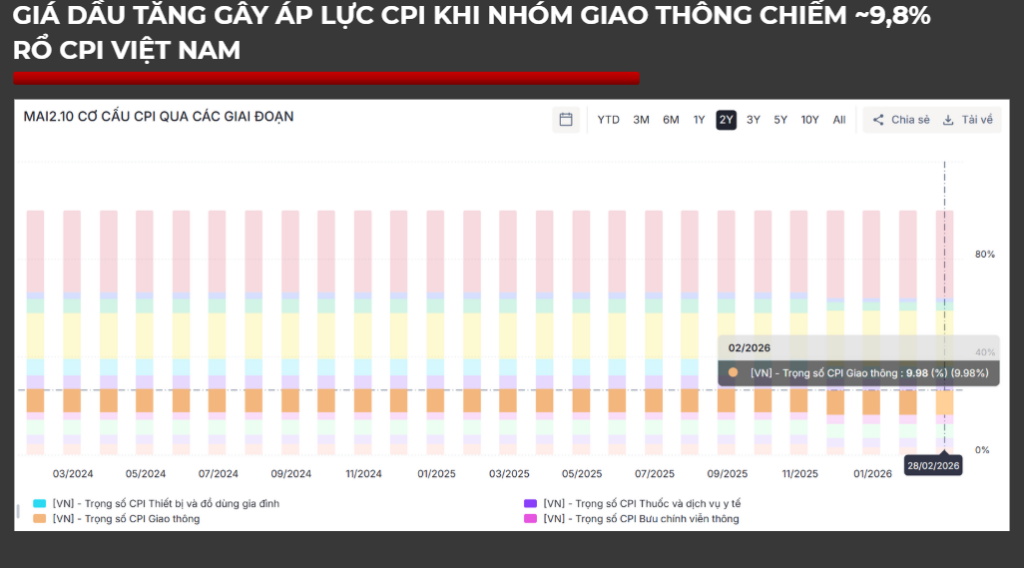

Trong rổ CPI của Việt Nam, nhóm Giao thông chiếm khoảng 9,8%, nên biến động giá xăng dầu thường tác động khá nhanh đến lạm phát. Khi giá xăng dầu tăng khoảng 10%, CPI nhóm giao thông có thể tăng khoảng 1%; nếu tăng 14–15%, CPI nhóm này có thể tăng khoảng 5,3%. Với đợt điều chỉnh gần đây khi xăng RON 95 tăng 10,86% và giá dầu tăng tới 20%, chi phí này nhiều khả năng sẽ sớm phản ánh vào lạm phát chung.

Trong năm 2025, nhờ giá xăng dầu thấp nên CPI giao thông giảm, giúp lạm phát bình quân duy trì quanh mức hơn 3% dù vàng và USD tăng mạnh. Tuy nhiên sang 2026, lợi thế này không còn. Dù CPI 2 tháng đầu năm mới ở mức 2,94%, nếu giá dầu tiếp tục neo cao quanh 85–90 USD/thùng, lạm phát có thể sớm tăng lên vùng trên 3%, làm gia tăng rủi ro lạm phát chi phí đẩy trong thời gian tới.