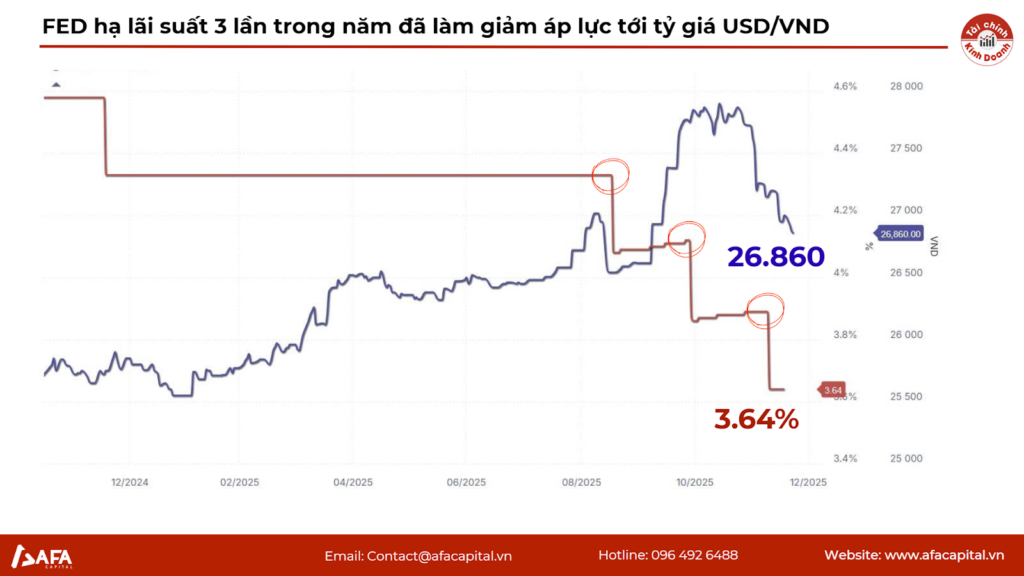

Ngày 24/12/2025 đánh dấu sự gãy xu hướng tăng của USD tự do. Mức giá giảm về 26.860 VND là tín hiệu cho thấy tâm lý găm giữ ngoại tệ đã bị lung lay dữ dội trước các tin tức vĩ mô mới.Sự kiện này diễn ra ngay trong mùa cao điểm thanh toán cuối năm, đi ngược lại quy luật thông thường (cầu ngoại tệ thường tăng cuối năm), cho thấy có sự can thiệp hiệu quả từ chính sách tiền tệ.

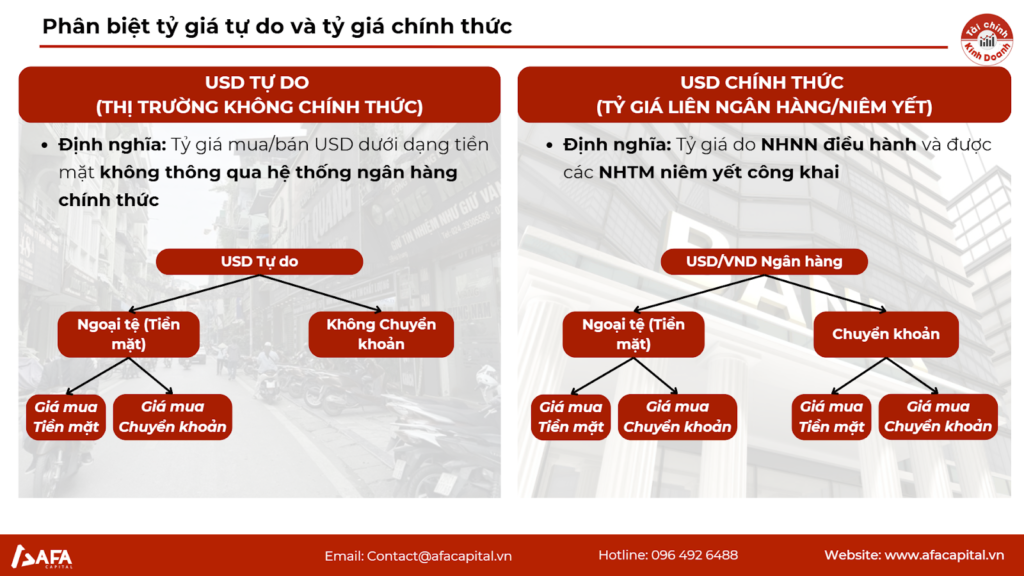

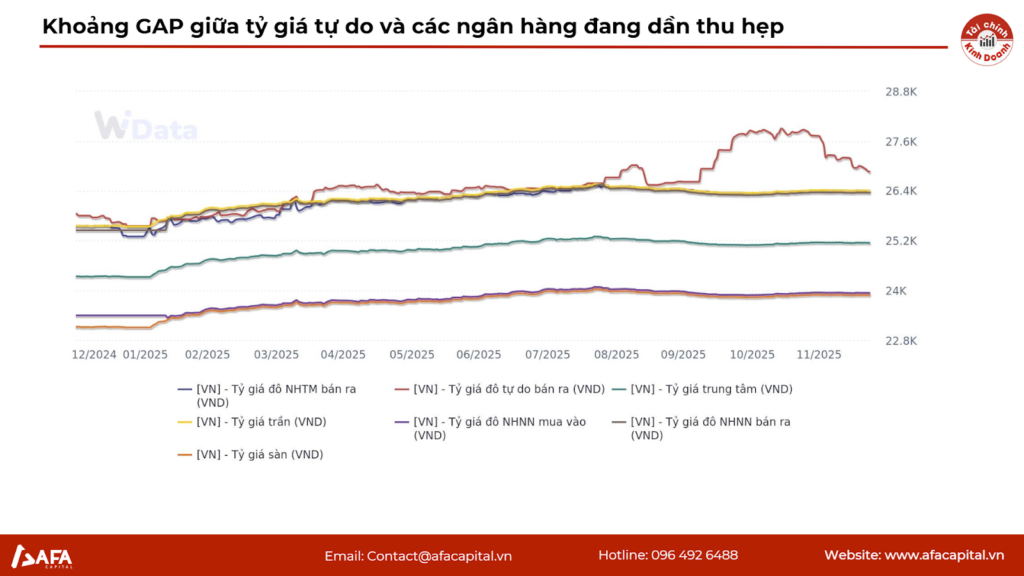

Thị trường tỷ giá được chia tách biệt làm hai phần là Tỷ giá tự do và Tỷ giá của các NHTM niêm yết. Thị trường tự do (thị trường không minh bạch) phản ánh cung cầu thực tế không chịu sự kiểm soát biên độ, thường có phí rủi ro pháp lý cao hơn.Sự chênh lệch giữa giá tiền mặt và chuyển khoản trên thị trường tự do là chỉ báo về nhu cầu “rửa” dòng tiền hoặc thanh toán biên mậu không chính ngạch.

Tỷ giá tự do đã có một pha tăng mạnh nhưng sau đó cũng là một pha giảm 4%. Sau khi khi đạt đỉnh, giá đã tạo mô hình đỉnh sau thấp hơn đỉnh trước. Việc giảm giá này phản ánh tác động của các biện pháp ổn định thị trường và sự dịch chuyển dòng vốn đầu cơ sang các kênh khác hấp dẫn hơn.

Thông thường Vàng và USD tăng cùng chiều. Tuy nhiên, mức sinh lời của Vàng (gần 90%) đã hút cạn thanh khoản của USD. Dòng tiền thông minh đã bán USD (tài sản tăng trưởng thấp) để “đua lệnh” sang Vàng (tài sản tăng trưởng nóng), gây áp lực bán tháo lên tỷ giá tự do.

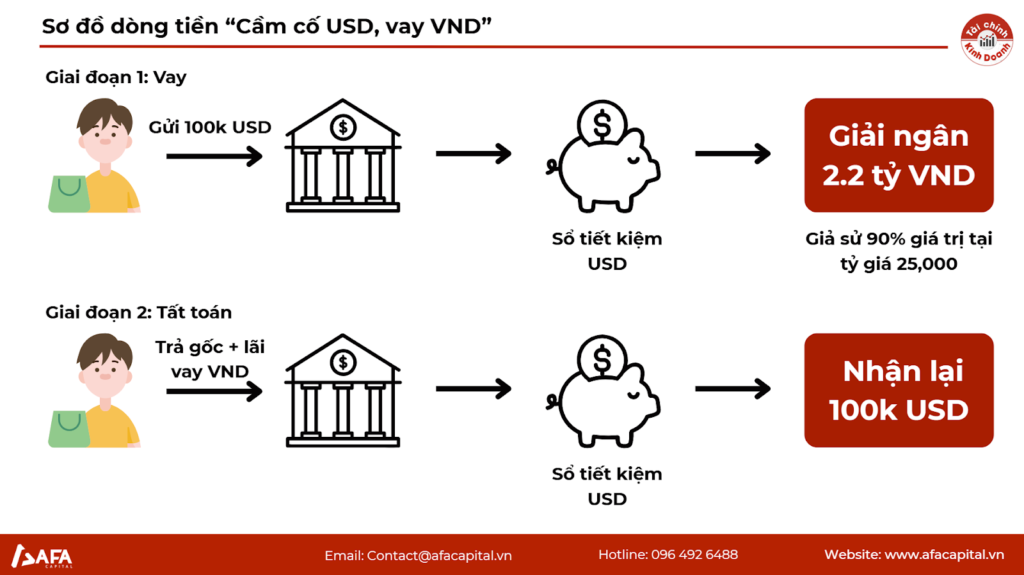

Nhà đầu tư sẽ dễ bị vướng vào bẫy lãi suất khi với lãi suất vay cầm cố khoảng 7% và lãi suất gửi tiết kiệm VND khoảng 5-6%, nhà đầu tư chịu lỗ lãi suất ngay lập tức.Để có lãi, USD phải tăng giá mạnh hơn mức chênh lệch lãi suất này. Nhưng thực tếcho thấy USD đang giảm. Vì vậy, nhà đầu tư sử dụng mô hình này đang chịu lỗ kép (lỗ lãi vay và lỗ tỷ giá).

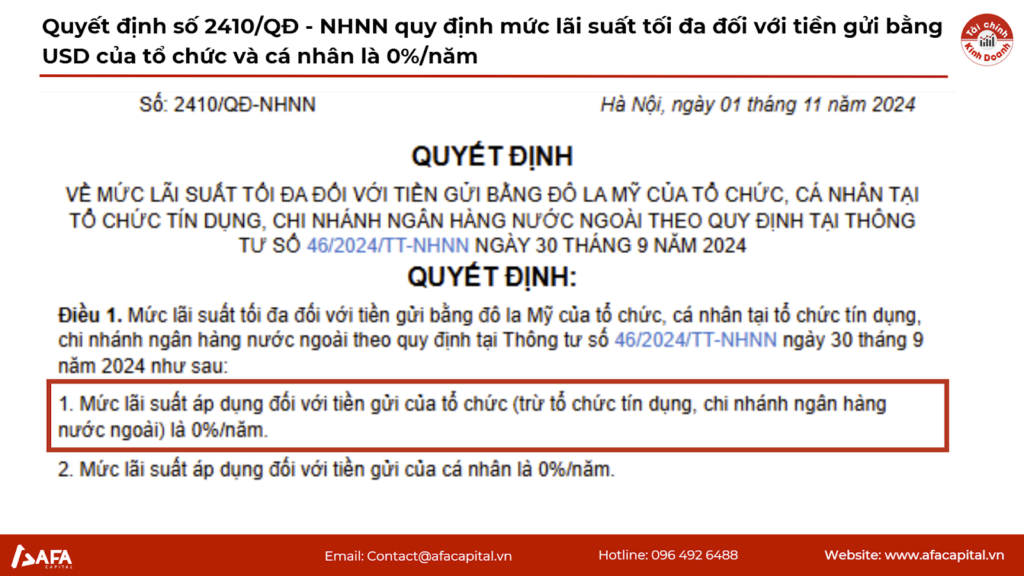

Quyết định 2410/QĐ-NHNN hoặc các văn bản pháp lý quy định trần lãi suất tiền gửi USD là 0%/năm biến USD thành tài sản không sinh lời thụ động. Trong bối cảnh lãi suất VND tăng lên (Big 4 tăng lãi suất), việc nắm giữ USD trở nên tốn kém chi phí cơ hội, thúc đẩy người dân bán USD chuyển sang VND.

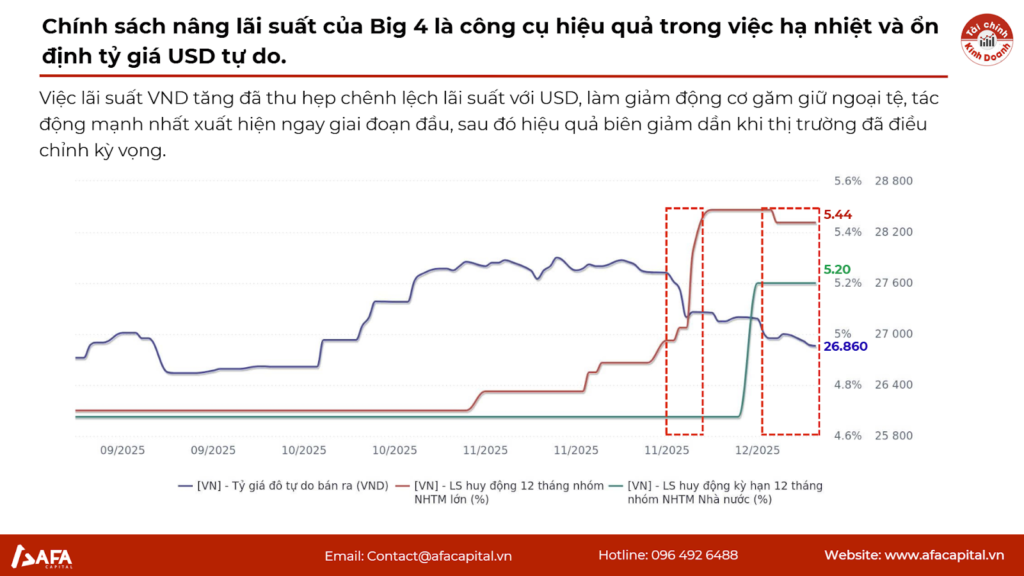

Động thái tăng lãi suất quyết liệt của nhóm Big 4 (Vietcombank, BIDV, Agribank, VietinBank) vào giữa tháng 12 đã nới rộng chênh lệch lãi suất thực giữa VND và USD.Đúng như lý thuyết IRP, khi lãi suất đồng nội tệ tăng, áp lực mất giá giảm đi. Biểu đồ cho thấy ngay khi lãi suất đi lên, tỷ giá lập tức đi xuống. Đây là minh chứng cho hiệu quả của chính sách tiền tệ.

Khoảng cách (Gap) giữa tỷ giá chợ đen và tỷ giá ngân hàng đang thu hẹp đáng kể. Điều này cho thấy thị trường tự do không còn quá “nóng” và dòng vốn đầu cơ đang rút lui, giúp thị trường ngoại hối trở nên ổn định và minh bạch hơn.

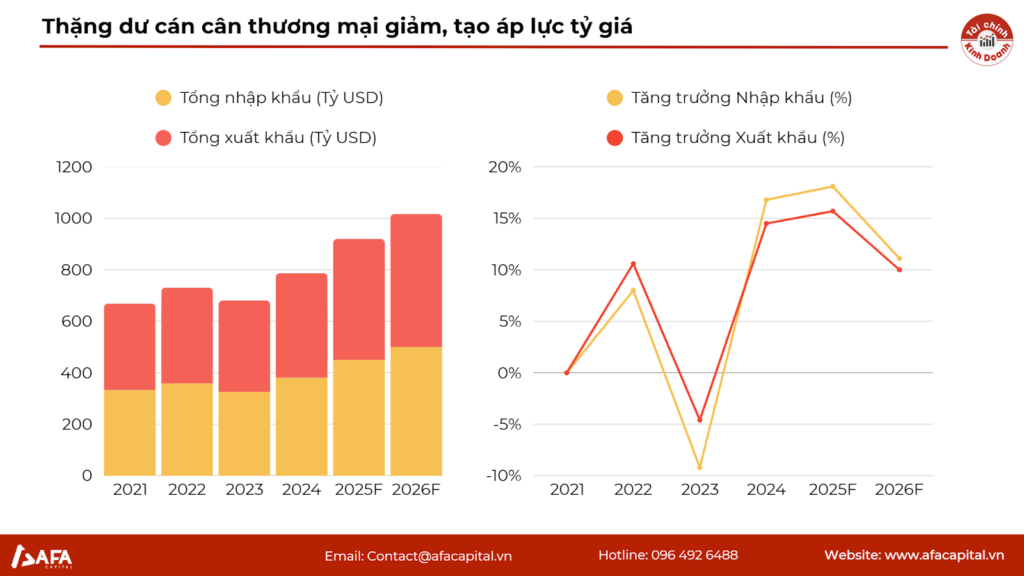

Dù tỷ giá ngắn hạn đang giảm nhờ lãi suất, nhưng áp lực từ cán cân thương mại (nhập khẩu tăng phục vụ sản xuất hoặc tiêu dùng cuối năm) vẫn là yếu tố cần theo dõi. Nếu thặng dư thương mại mỏng đi, nguồn cung USD thực tế sẽ giảm, có thể gây áp lực trở lại trong tương lai.